Italiano

Italiano English

English

Chiusura marginalmente positiva per Wal Street ieri sera, con l’S&P 500 in progresso di 0.1% e il Nasdaq 100 su dello 0.3%. Il Russell 2.000 Small Caps non si è smentito e ha ceduto lo 0.46%. Assai più rilevanti i movimenti sul Fixed Income, con il 10 anni Treasury in calo di 6 bps al 4.32% e il 2 anni addirittura di 11 al 4.73%, minimo da 4 mesi. Come osservato nel Lampi di ieri, le assunzioni sulla politica monetaria nel 2024 si stanno facendo nuovamente aggressive in termini di tagli.

Stanotte la seduta asiatica ha nuovamente visto il China Complex decisamente pesante, a frenare le altre piazze dell’area, con solo Taiwan, Vietnam, Sydney e Mumbai a mostrare performance positive. Marginalmente negative Jakarta, Seul e Tokyo.

Cosa avevo scritto ieri? Che era questione di tempo perche le borse cinesi reagissero alle misure a supporto di economia e mercati da parte delle autorità? Beh, non è stato certo oggi.

Disastro per Hong Kong (Hang Seng – 2% ai minimi dell’anno a totalizzare un bel -14% da inizio anno). Idem per le “H” shares (HSCEI -2.3% anche qui minimo dell’anno 2023 per un -13%). Appena meglio le “A” shares con Shanghai a -0.5%b e Shenzen a – 0.9%. Apparentemente un ruolo nell’ennesima disfatta dell’azionario cinese lo ha la guidance debole data dal colosso del food delivery Meituan (*MEITUAN DROPS 7.8% IN HONG KONG AFTER WARNING OF 4Q SLOWDOWN). Non poteva mancare un’altra bella discesa delle immobiliari ad alimentare le perdite degli indici generali.

Sul fronte macro abbiamo avuto il primo di una serie di dati di inflazione che caratterizzava la giornata. Il CPI di novembre in Australia ha sorpreso al ribasso con un 4.9% da precedente 5.6% e vs attese per 5.2%. La Reserve Bank of Australia aveva appena alzato i tassi al meeting del 7 novembre e ora questa bella sorpresa. Le correzioni dei rendimenti dei governativi australiano sono ammontate a oltre 10 bps su tutta la curva.

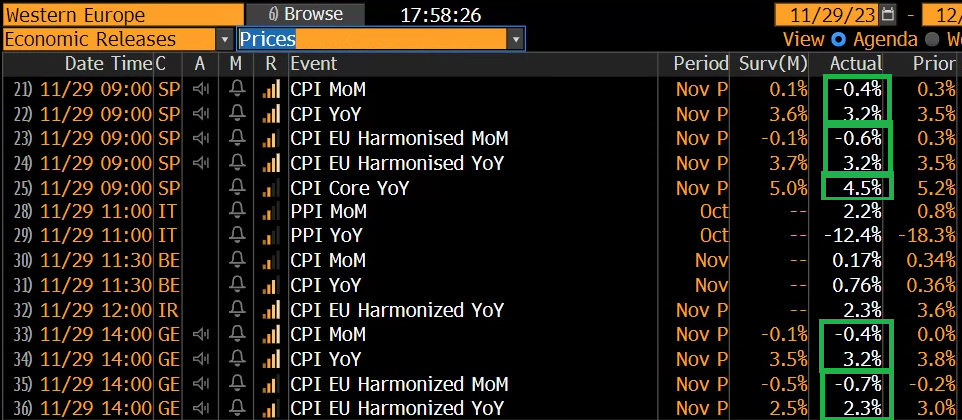

Su un azionario Eurozone che andava verso un apertura incerta, sono andati a impattare i dati di CPI di novembre in Spagna, e nei primi landers tedeschi, tutti abbondantemente sotto attese ad annunciare in generale un inflazione a novembre in Europa ben più bassa delle stime. Lo schema sotto riporta il dato aggregato tedesco pubblicato alle 14, ma che si era già abbondantemente intuito entro le 10 con i numeri delle varie Westphalia, Assia, Baviera, Brandeburgo e Sassonia

I numeri hanno prodotto una corsa ad abbassare le stime di inflazione per l’anno da parte di parecchie case di investimento. Da notare che domani il CPI Eurozone è atteso al 2.7% anno su anno (anche se la core e stimata ad un più elevato 3.9%), e quello italiano addirittura a 1.1%. E l’ECB ha i tassi al 4%, con qualche membro dekl Nord Europa che dice che potrebbero ancora alzarli.

Il risultato e che i rendimenti hanno ripreso a calare con forza, e l’azionario ha preso la via del rialzo gratificato da questo ulteriore easing delle condizioni finanziarie. Anche l’€ ha provato a riportarsi sopra 1.10 vs $, con una logica non del tutto chiara, visto che i cali dei rendimenti Eurozone superavano quelli USA.

Riguardo gli altri dati, di scarsa rilevanza a mio modo divedere, si segnala un rimbalzo della consumer e della manufacturing confidence in Italia a novembre, e un recupero del fatturato all’industria italiano a settembre. In UK si osserva tra l’altro, una ripresa delle richieste di mutuo. Le survey EU sono abbastanza miste.

La mattinata si è conclusa con bonds ed equity ancora sugli scudi, cambio nervoso ma stabile e commodities in progresso grazie al calo dei tassi.

Nel pomeriggio un po’ di numeri anche in US.

Le richieste di mutuo settimanali hanno poco significato: il recupero di 0.3% è la destagionalizzazione di un dato pari a -33%, dovuto al Ringraziamento la scorsa settimana.

L’advance goods trade balance di ottobre è uscito con un deficit superiore alle attese di 3 bln a causa di una contrazione dell’export. Questo dato impatta negativamente sul GDP del quarto trimestre attraverso il canale estero.

Le scorte all’ingrosso e al dettaglio di ottobre sono invece uscite più basse delle stime, cosa che va a detrimento del GDP anch’essa (le scorte sono un attivo) ma non è negativa per la crescita in se (anche se trattandosi di un mese può scaricare sul mese successivo).

E veniamo alla seconda stima del GDP del terzo trimestre che è stato rivisto al rialzo di 0.3% ad un fantastico 5.2% vs attese di un +5%. Ma i dettagli esprimono un quadro meno positivo. L’aumento è dovuto a investimenti in non residenziale, scorte e spesa pubblica tutti rivisti al rialzo, mentre i consumi sono stati rivisti al ribasso.

In aggregato questi numeri (in particolare il goods deficit, ma anche le scorte più alte nel Q3 e più basse a ottobre) vanno ad abbassare la stima di GDP per Q4. Vedremo cosa diranno i vari modelli GDP Now e JPM quando verranno aggiornati, ma ad esempio Goldman Sachs ha abbassato la stima di ben 0.5% a +1.4%.

Wall Street inizialmente è sembrata molto più interessata al perdurare del calo dei rendimenti anche sul Treasury, che al GDP passato e presente. Così gli indici sono partiti al rialzo è hanno accumulato un po’ di progressi. L’Europa ne ha approfittato per ritoccare i massimi di seduta, trainata dal Dax, supportato da auto e industrials, e da Piazza Affari, grazie ai medesimi drivers. Successivamente, sull’azionario USA sono comparse delle prese di beneficio che hanno portato gli indici a quasi azzerare i progressi. E’ interessante notare che però l’azionario continentale non ha visto la medesima dinamica, con gli indici che sono andati a chiudere a poca distanza dai massimi.

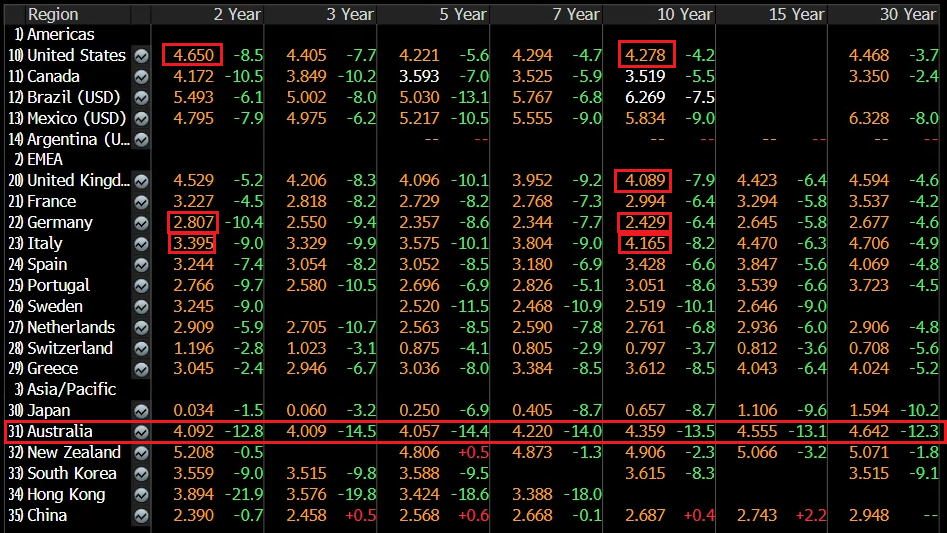

Per i quanto riguarda i rendimenti, è stata un’altra seduta di cali massicci, che ha riportato i vari benchmark (in particolare Bund e BTP) a livelli di rendimento di fine luglio. Nello schema sotto, contenente tutte le principali curve per emittente, sono evidenziati i livelli più significativi

Come si nota, oltre ai livelli rilevano le variazioni, anche perchè vengono da cali analoghi tra ieri e l’altro ieri. Insomma un rally violento, proprio quando si pensava che quanto scontato dalle curve in termini di tagli rendesse difficili ulteriori progressi. D’altronde, domani saranno pubblicati i CPI di Francia, Italia e EU e le dinamiche odierne lasciano ben intendere in che direzione potrebbero arrivare le sorprese. E così il mercato si porta un po’ avanti. Personalmente resto positivo sui bonds, alla luce della mia convinzione che l’inflazione è in rapido rientro e la crescita in rallentamento nelle principali aree. Ma nel breve non insisterei a comprare questi livelli, anche perchè siamo a fine mese. Potremmo vedere prese di beneficio. Le curve monetarie scontano 100% di probabilità di un taglio dei Fed Funds a maggio e il 97% di probabilità di un taglio del Depo ECB ad aprile. Dopo i numeri di oggi da Spagna e Germania, l’incombere dei CPI di Francia, Italia e Eurozone domani sta squeezando chi è sottopesato. Ma domani, se i dati non riescono a sorprendere un consenso aggiornato dai numeri di oggi, potremmo avere un po’ di “sell the fact”.

A fine seduta l’€ ha accusato il calo dei rendimenti Eurozone, mostrando un modesto calo. Tra le commodities ancora forte il petrolio e bene i preziosi e i grani.

A 2 ore dalla campana Wall Street oscilla poco sopra la parità. Vedremo dove chiuderà. Ma sembra che la correlazione inversa tra tassi e azionario che ha alimentato questo rally si stia un po’ indebolendo: nelle ultime 3 sedute (l’ultima incompleta, ammettiamolo) il 10 anni treasury è calato di circa 20 bps al 4.27%, minimo da metà settembre, e il 2 anni di 30 bps al 4.64% minimo da luglio, e l’S&P 500 progredisce rispetto a venerdì di un 0.2% scarso.

Vero che aveva fatto i fuochi artificiali prima. Ma questa circostanza è parte del quadro che chiama consolidamento, sotto forma di ipercomprato di breve. Oltretutto, se davvero il rally dei bonds dovesse fare una pausa a breve, la correlazione negativa Equity- bonds potrebbe riproporsi al ribasso.

In assenza di un recupero finale, l’S&P 500 disegna una shooting star o Doji suil grafico daily, segnale di inversione di breve, e lo fa quasi in corrispondenza dei massimi dell’anno, segnati a luglio, e con un RSI che staziona in ipercomprato da un paio di settimane.

Dall’altro lato, quota 4.600 fa da livello d’attrazione, e può essere che l’indice tenti un test. Ma se ci arriva in queste condizioni di iperestensione, è molto probabile che questo inizialmente fallisca.

Al momento di inviare il pezzo è uscito il Beige Book Fed ( link ), contenente le indicazioni macroeconomiche che arrivano dai vari distretti, fino al 17 Novembre scorso. Il messaggio è che la crescita ha rallentato, dal precedente report, con 4 distretti a mostrare modesta crescita, 2 in stallo e 6 a indicare leggero calo dell’attività. I consumatori sono diventati più sensibili ai prezzi, con calo della domanda di beni durevoli e di trasporti. Bene solo il turismo. La domanda di credito è calata in particolare per il real estate. Molti distretti hanno rilevato calo della domanda di immobili residenziali e aumento delle scorte di case. La domanda di lavoro ha continuato a calare con molti distretti a indicare stabilità o modesto incremento dei posti di lavoro. L’outlook per i prossimi 6 mesi si è deteriorato.