Italiano

Italiano English

English

Bel recupero per Wall Street ieri sera (Giovedì) con l’S&P 500 in grado di mettere il naso in positivo, prima di ripiegare a – 0.16%. Il Nasdaq 100 ha chiuso in recupero +0.08%, nuovamente favorito dalla forza delle FAANG shares (indice +0.74%).

Dopo la scoppola di ieri, le borse asiatiche oggi hanno mostrato un rimbalzo, guidato dal China complex. La situazione di Evergrande è ormai esplosa sui media globali ( qui link un pezzo di Reuters che riprende il Global Times secondo il quale il developer non sarebbe “too big to fail” e quindi contare su un salvataggio governativo sarebbe sbagliato). Comunque sia, l’impatto economico andrà comunque gestito dalle autorità, anche perchè questo è un sintomo delle difficoltà di un settore, e altri developer immobiliari stanno iniziando a soffrire. Detto questo, vale la pena di ricordare che l’economia cinese non è “di mercato” come quelle occidentali e quindi le crisi tendono a rimanere più isolate (soprattutto perchè vengono gestite con strumenti non di mercato, a prescindere dalle dichiarazioni). Questo vuol dire che una crisi alla Lehnman è improbabile, ma un lungo fenomeno di sofferenza economica che ha effetti negativi su tutta l’economia ci può stare.

In ogni caso oggi è stata giornata di rimbalzo per le “A” e le “H” shares finalmente. Guarda caso, le uniche 2 piazze negative sono quelle che ieri avevano fatto bene, ovvero Sydney e Mumbai (Taiwan invariata). Va detto che la PBOC è giunta in soccorso con un iniezione di liquidità di 14 miliardi di dollari netti divisi su 2 operazioni a 7 e 14 giorni ( link ). Si tratta dell’ammontare più grosso da febbraio scorso. E’ evidente che le autorità fanno la guardia.

La giornata si annunciava frizzante sui mercati occidentali. Oggi è quadruple witching (scadenza futures, opzioni su indici, opzioni su single stocks e future su single stock). Si possono avere comportamenti inconsulti a seconda di dove sono posizionati i principali strike, e oggi direi che è stato il caso.

La giornata è stata inaugurata dalle retail sales UK di Agosto, che non hanno per nulla imitato i fasti di quelle USA (dato ex auto e carburanti -1.2% sul mese da precedente -3.2% e vs stime per +0.8%). Forse una coda di effetto di variante Delta e qualche payback del precedente boom, ma sicuramente un segnale di domanda evanescente. La Sterlina ha sofferto un po’.

L’apertura è stata comunque positiva per gli indici Eurozone, rapidi ad accumulare progressi, in parte in catch up col recupero di Wall Street ieri sera, in parte per quello che si rivelerà un “effetto witching”. Rimbalzo anche dell’€ dopo la debacle di ieri eventualmente aiutato dalla tendenza a salire dei rendimenti europei.

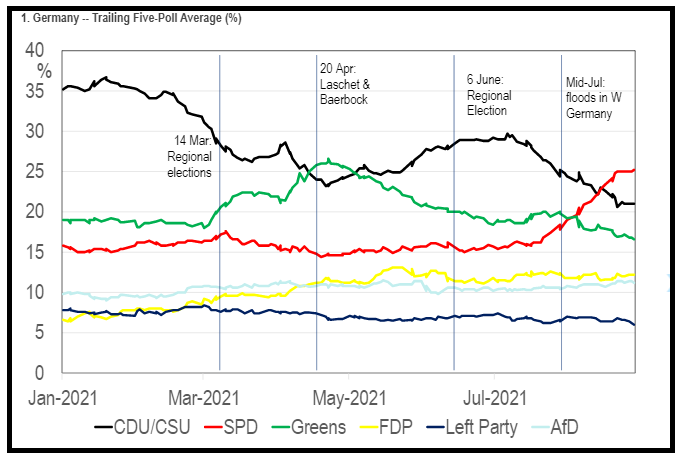

A poco più di una settimana dalle elezioni in Germania, tocca parlare del quadro. Gli ultimi sondaggi confermano il primato di misura del SPD di Scholz (25-26%) seguito dalla CDU di Laschet (21-22%) con i Verdi calati al 15%. Finora avevo pigramente glissato perchè non vedevo una grossa rilevanza nella questione e comunque ritenevo la situazione fluida, come in effetti mostra il grafico sotto, courtesy of Citigroup.

Ricordo quante speculazioni si sono fatte quando i Verdi sono passati in testa a Maggio. Se questo sarà il risultato finale con ogni probabilità avremo una coalizione di SPD con i Verdi, e a seconda del risultato e delle contrattazioni la CDU oppure FDP o Left party. Nel terzo caso avremo un Governo più europeista e favorevole al burden sharing, mentre FDP sembra il meno propenso e la CDU è in posizione intermedia. Scholz sarà con ogni probabilità il Premier.

A metà mattinata la situazione ha cominciato a cambiare. L’azionario continentale ha preso a indebolirsi, per accelerare poi con l’avvicinarsi del fixing delle scadenze tecniche a mezzogiorno, terminando in negativo. Robuste prese di beneficio in particolare sulle risorse naturali e sul tech.

L’arrivo degli USA ha aggiunto un altro tassello al puzzle. I rendimenti USA hanno iniziato a salire alimentati dalla salita dei tassi reali, cosa che ha mosso il $, che ha recuperato su tutti i cross.

D’altronde, come osservato ieri, i dati macro USA hanno preso a uscire meglio delle stime, e la prossima settimana c’è il FOMC, e questo aumenta il rischio che Powell segnali infine che il tapering è imminente.

E, tapering a parte, un altro fattore di supporto per i Bonds potrebbe venir meno in autunno. Infatti il Debt Ceiling ha indotto il Tesoro USA a emettere meno e a utilizzare le sue disponibilità presso la FED per far fronte alle spese dell’amministrazione, cosa che ha reso ancora più sbilanciato a favore della domanda il quadro per i treasuries. Non a caso il conto è stato assolutamente prosciugato come mostra il grafico qui sotto. Ma nel momento il cui il Debt ceiling verrà alzato, il Tesoro riprenderà ad emettere e il saldo verrà ricostituito. In soldoni più bonds e meno liquidità nel sistema. E’ anche questo che forse il mercato comincia a scontare, con i tassi reali che provano a salire nuovamente sopra il livello di -1%.

Ma nel momento il cui il Debt ceiling verrà alzato, il Tesoro riprenderà ad emettere e il saldo verrà ricostituito. In soldoni più bonds e meno liquidità nel sistema. E’ anche questo che forse il mercato comincia a scontare, con i tassi reali che provano a salire nuovamente sopra il livello di -1%.

Il calo dell’€ ha inizialmente ridato un po’ di verve all’azionario continentale. Ma quando ha aperto Wall Street, e, superato anche qui il fixing, l’impatto dei rendimenti in rialzo si è cominciato a sentire sul tech e in generale sull’azionario USA, il sentiment ha ripreso a calare.

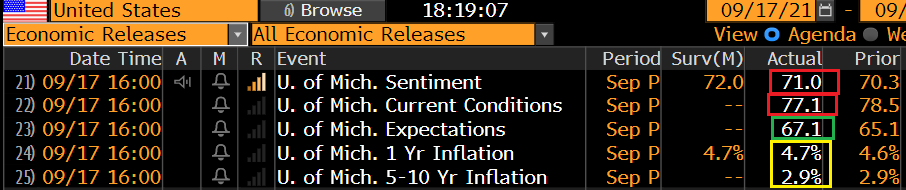

Alle 16 la U. of Michigan consumer confidence non ha influito granchè. umori stabili e attese di inflazione sempre elevate sono i punti principali del report preliminare di Settembre.

L”S&P 500 ha accumulato progressivamente passivo, instillando come al solito nei mercati Eurozone il timore che il peggio avvenga nella parte finale di seduta a indici europei chiusi. Così una giornata che aveva visto l’Eurostxoxx 50 in apertura su dell’1% lo vede chiudere giù dello 0.9%, con i materials a guidare il ribasso insieme ad auto e chimici, e lee banche più resilienti grazie al rialzo dei rendimenti. Male anche le commodity, con l’oro unico a tenere dopo il crash di ieri. E i bonds non hanno certo bilanciato, visto che i rendimenti salgono ovunque. Vedremo come chiuderà l’America stasera ma al momento si sta concretizzando la seconda settimana di calo di seguito, sia pure di un margine modesto (-0.4%).

La prossima settimana abbiamo il FOMC mercoledì, che dominerà la scena, in particolare se i rendimenti continuano a salire.