Italiano

Italiano English

English

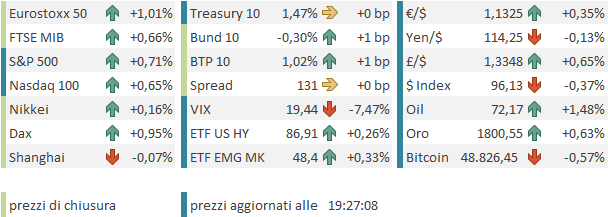

Chiusura in grande spolvero per Wall Street ieri sera (Martedì), con l’S&P 500 a +1.78% e il Nasdaq 100 +2.29%. Gran denaro sui settori sensibili al covid (linee aeree +5%, Energy +2.9%, consumer services +3.7% etc) e anche su tech, che di sicuro era stato massacrato di recente. La componente di short squeeze, su queste basi, è sicuramente stata forte. Ma ovviamente non è stato solo quello, in una giornata in cui 426 dei 505 titoli dell’S&P 500 sono saliti (84% up day).

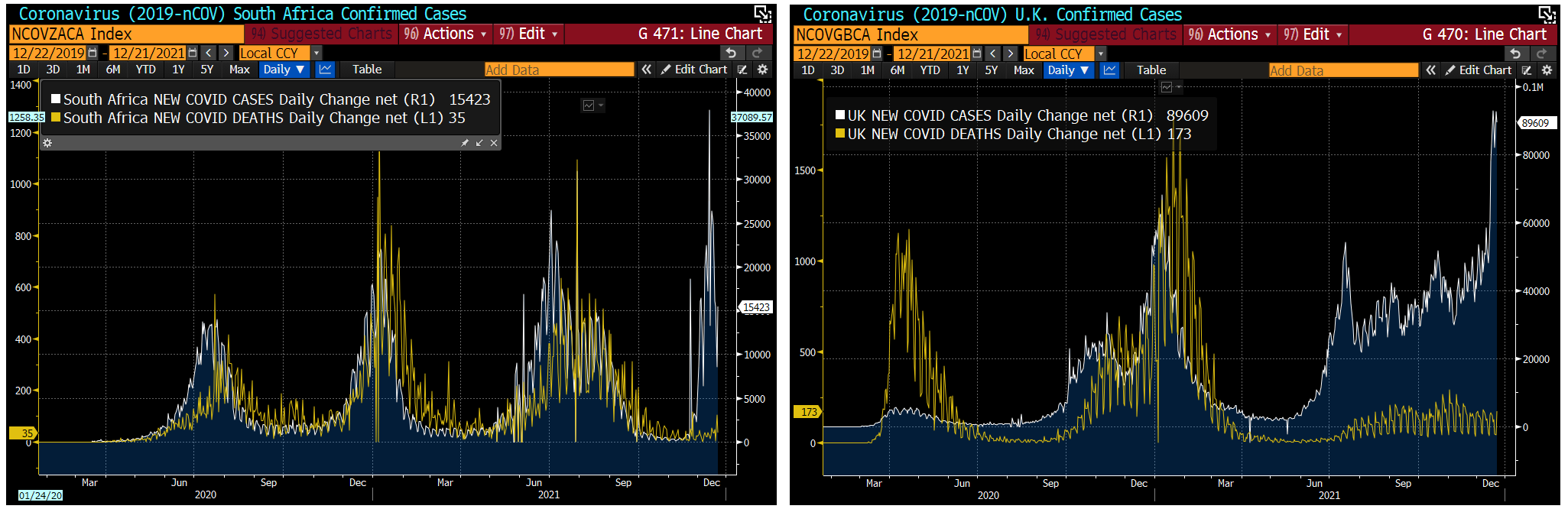

La percezione che la letalità di Omicron sia assai inferiore alle altre sta ricevendo conferme e prendendo piede. Uno sguardo ai grafici di Sud Africa e UK mostra chiaramente che, pur mettendo in conto un lag causato dalla rapidità del contagio, il gap tra decessi e casi è troppo ampio per non contemplare una minore severità.

Certo, in Sudafrica ti viene il dubbio che non cerchino così assiduamente i casi. Le ultime news parlano di 21.099 infetti su 69.014 test per un tasso di positività del 30.6%. I morti di ieri però restano 99, per cui il messaggio non cambia.

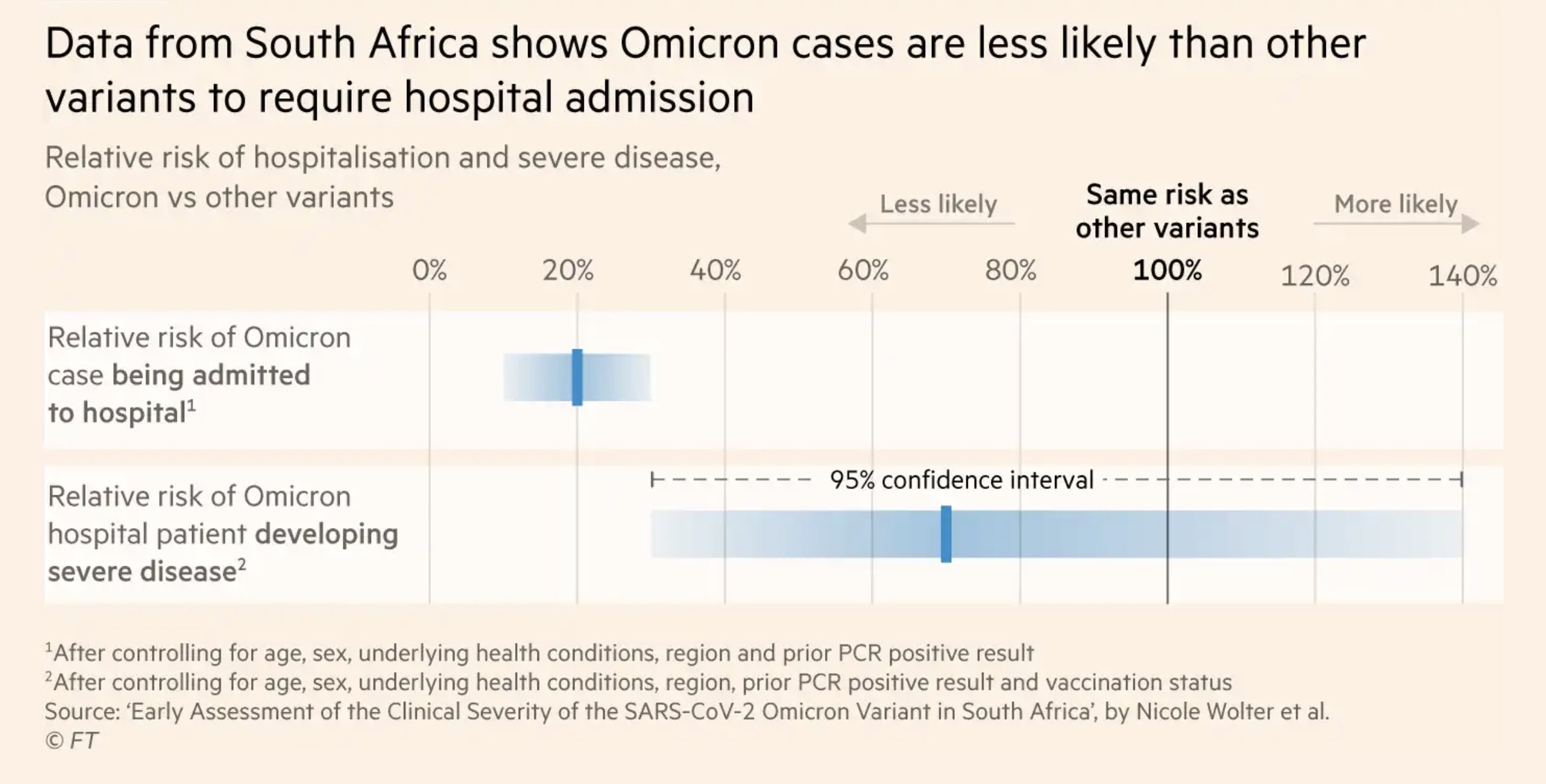

Iniziano ad uscire i primi studi: Politico.Com riporta le conclusioni di uno studio in pubblicazione da parte del U.K. Health Security Agency ( link )il cui sunto è che 1. Omicron è in effetti meno letale di Delta (80% meno secondo un altro studio link e grafico)

2. Non è affatto detto che la sua minor letalità sia sufficiente a evitare numeri importanti di ospedalizzazioni e decessi, 3. Una volta che un paziente entra in ospedale, la sua prognosi non sembra migliore di quella degli ospedalizzati Delta. 4. Le terze dosi sono fondamentali per ottenere questi effetti.

In questa fase, è ancora difficile separare l’effetto dovuto alla maggiore immunizzazione della popolazione grazie ai vaccini e a chi si è già ammalato, da quelli propri della Omicron, tipicamente le reinfezioni e le infezioni dei vaccinati (quasi tutte mild) e l’attacco maggiore alle cellule bronchiali, che la rende molto più contagiosa (a Milano ce ne stiamo accorgendo, secondo me, visto il numero di casi nel mio entourage, quasi tutto vaccinato) ma meno capace di causare polmoniti. Il mercato per il momento si sta concentrando comunque su quest’effetto, e non da molto peso alla possibilità che i casi salgano a sufficienza da spingere le ospedalizzazioni (assolutamente da no scartare ancora), e che comunque il contagio in grossi numeri pesi sull’attività, un fenomeno incerto solo nella misura, non nella sua comparsa, se guardo a quanti eventi stanno venendo cancellati. Intanto anche in Cina cominciano i Lockdown ( link ).

La seduta asiatica non ha mostrato grossi temi. Le principali piazze mostrano performance tra il -0.4% di Jakarta e il +1.1% di Mumbai, ma il grosso degli indici sta tra zero e 0.5%. In Cina, si parla di nuove misure, per stimolare i consumi questa volta. I giorni scorsi si è parlato di spesa fiscale per sostenere le infrastrutture. I soliti vecchi trucchi. Vedremo quale sarà l’impatto marginale. Intanto il property sector mostra un record di defaults, e ora di downgrades ovviamente ( link FT ).

L’apertura europea ha visto gli indici infilarsi in un consolidamento delle performance di ieri. Sempre però pesanti i bonds, che senza il supporto della risk aversion, cominciano a soffrire il cambio di stance delle Banche Centrali, e, in Eurozone l’ammortamento del PEPP (non a caso sale anche lo spread.

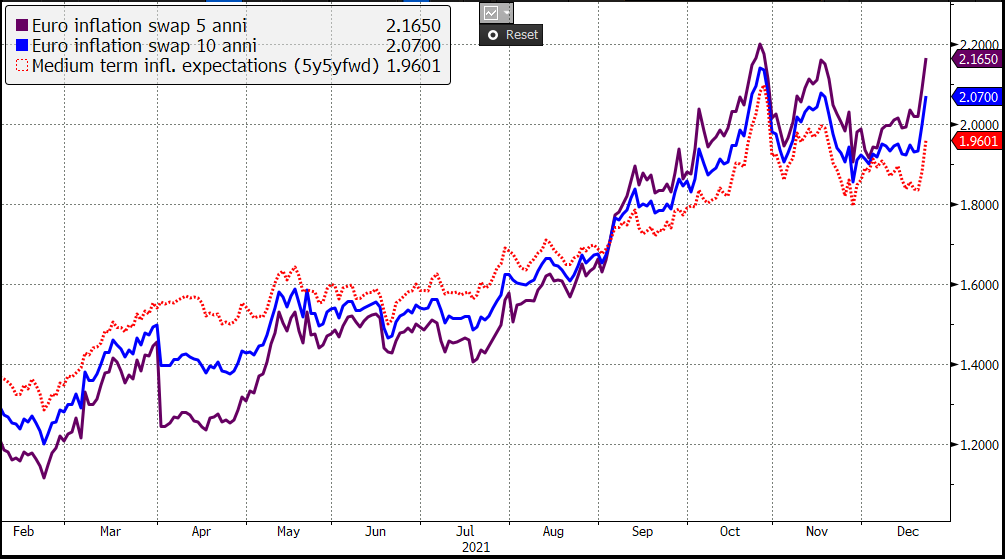

Non si può certo dire che i numeri macro gli diano una mano. Ieri i prezzi alla produzione italiani di Novembre hanno segnato una salita di “solo 1.3%, ma il dato anno su anno è un +27.1%, Oggi quelli francesi hanno segnato +3.5% sul mese, e +17.4 sull’anno. In Spagna +1.8% e +33.1% rispettivamente.

E così, gli inflation swap EU da un paio di giorni volano e anche il 10 anni è tornato sopra il 2%, mentre il 5 anni flirta col record di ottobre.

Sul fronte cambi, l’€ ha messo a segno un recupero progressivo, che lo lascia all’interno del recente range, ma che è difficile contestualizzare se non con la considerazione che una maggiore inflazione metterà solidi argomenti in mano ai falchi del Governing Council e che il rientro (prematuro?) dei timori su Omicron rida forza alla divisa unica.

Nel pomeriggio qualche dato anche in US:

Se il Chicago FED di Novembre ha deluso (ma è una media di 85 indicatori macro del mese scorso) la terza lettura del GDP USA del terzo trimestre (quello frenato dall’ondata covid estiva) è stato rivisto leggermente al rialzo grazie ai consumi, e alle scorte, che sono un po’ un “prestito” dal trimestre successivo, ma anche il prezzi sono stati ritoccati al rialzo. Vedremo se l’aumento dei casi impatterà anche sulla coda del 2021 (con la stagione natalizia) e inizio del 2022. Secondo me si.

Interessante la Consumer Confidence di Dicembre, che ha sorpreso in positivo, grazie all’aumento delle expectations, di quasi 10 punti. Difficile capirne l’origine. Lieve deterioramento della percezione del mercato del lavorom che resta però su livelli di eccellenza.

Il clima è rimasto consolidativo fino all’apertura di Wall Street, che ha preso a salire con costanza accumulando un buon progresso, in un regime di volatilità assai ridotta. Riguardo i settori, il migliore è di gran lunga quello auto, trainato da Tesla ma non solo. Questo era l’ultimo forse tra i ciclici a non aver ancora rimbalzato bene. Forti anche Ristorazione, ed energy. Difficile capire il motivo di questa forza. A me è venuto in mente il Christmas Rally, a lungo vaticinato, e poi passato un po’ in secondo piano con l’avvento di Omicron. Direi che a questo punto ci siamo.

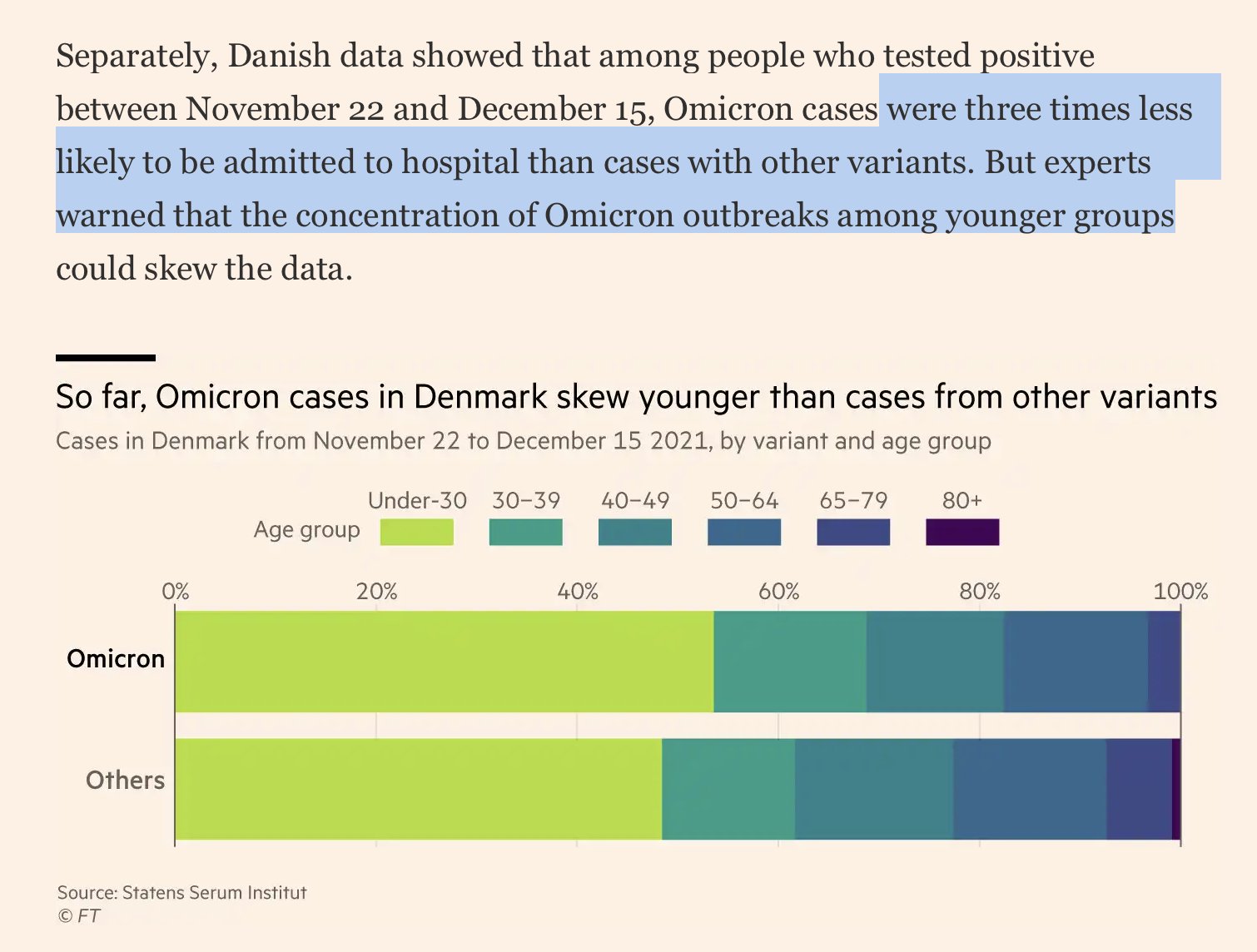

Su un piano un po’ più serio (ma non per questo più corretto) nel pomeriggio sono continuati ad uscire vari studi che indicano Omicron come meno letale. I numeri dalla Danimarca parlano di letalità 3 volte minore, anche se si osserva che il campione è più giovane.

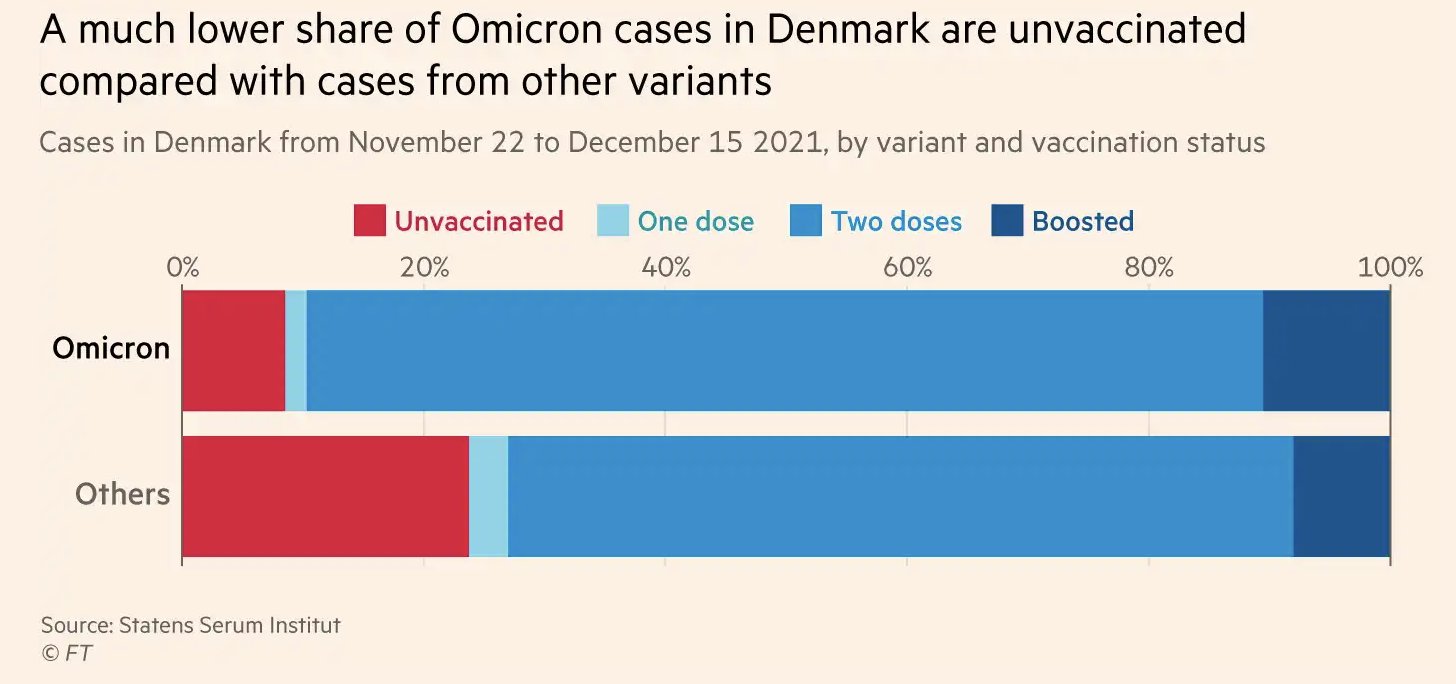

Si conferma che sono molti di più i vaccinati che prendono Omicron, il che supporta la teoria dell’aggiramento dell’immunizzazione da vaccino, ma è anche uno dei motivi per cui la letalità è inferiore: i vaccini proteggono contro la sindrome severa. Ma i casi saranno di più.

Infine, la FDA ha autorizzato il Paxlovid, una pillola di Pfizer che serve a contenere la sintomatologia nei soggetti fragili ed evitare l’ospedalizzazione ( link ). A questo punto il problema sono le forniture, come per i vaccini nella prima parte dell’anno. Infatti il trattamento dura 5 giorni (2 pillole al giorno) e al momento la fornitura è di solo 200.000 trattamenti, e solo 80 mln si renderanno disponibili entro l’anno prossimo a quanto pare ( link ). Ma è una buona notizia anche se era nell’aria.

Sembra poi che queste news stiano andando a contenere il furore contenitivo delle autorità, con la possibilità che le misure siano moderate, e invece si faccia di tutto per promuovere le terze dosi (e la quarta, in Israele).

*VACCINATION IS THE ANSWER FOR COVID-19: DE BLASIO

*WE NEED TO STAY OPEN, AVOID SHUTDOWNS: DE BLASIO

Certo, i numeri continuano ad essere forti: in UK i casi di ieri sono 106.000. In Italia abbiamo oltre 36.000 nuovi contagi, 146 morti e tasso di positività al 4.7% (sicuramente meglio di quello Sudafricano dove i casi sembrano in discesa ma i tests sono troppo pochi (1.000 per milione contro i 10.000 dell’italia, e i 22.000 in UK).

Le chiusure europee sono buone per i principali indici (un po’ meno per Italia e UK alle prese con la forte crescita dei casi forse). Il quadro su tassi e divisa non è cambiato molto dalla mattina, mentre le commodities godono in generale del risk appetite. Vedremo come sarà la chiusura USA.

*U.K. REPORTS MORE THAN 100,000 NEW CORONAVIRUS CASES

https://www.wsj.com/articles/pfizers-covid-19-pill-authorized-in-u-s-11640193220