Italiano

Italiano English

English

Seconda chiusura negativa per Wall Street ieri sera (martedì) con l’S&P 500 in calo di 0.77% e il Nasdaq 100 in discesa di 0.88%. In una giornata senza dati positivi (il trade balance di marzo ha mostrato un deficit enorme) il mercato azionario USA è tronato a concentrarsi sulla trade war, con gli accordi che continuano ad essere annunciati come imminenti ma non arrivano.

E su un FOMC che oggi avrebbe potuto dimostrarsi meno accomodante di quanto il mercato, che scontava 3 tagli entro dicembre, spera.

Nel corso della seduta asiatica però il sentiment è rimbalzato. Il principale motivo è che le autorità USA e quelle Cinesi hanno annunciato un vertice di 3 giorni, da giovedì prossimo, in terreno neutrale (svizzera) per ottenere una “de-escalation”. Il meeting avverrà tra il Segretario del Tesoro Bessent e il Trade Representative Greer da lato USA, e il vice Premier Lifeng dal lato cinese. Quindi non proprio vertici, ma prime linee si. Bessent ha chiarito che l’obiettivo non è un accordo, ma una de-escalation, che riduca i dazi, che sono a livello da embargo effettivo. Il fatto che i colloqui riprendano ufficialmente, dopo un mese di muro contro muro, è sicuramente una cosa positiva. Ma considerando che, a oltre un mese dal Liberation Day, non è stato ancora siglato nessun accordo, nemmeno con i paesi in cui questo sarebbe più facile, come India, Corea, Giappone o UK, direi che per un accordo con la Cina la strada è ancora lunga. Alla Cina forse conviene aspettare che l’impatto dei dazi si manifesti maggiormente nei dati USA prima di entrare nel vivo delle negoziazioni per un accordo, per avere maggiore potere contrattuale. Una riflessione che forse fa più di un paese, visto che per ora il carniere di Trump resta vuoto. Comunque, se effettivamente iniziano ufficialmente le trattative tra Cina e USA, a mio parere possiamo prepararci ad un lungo periodo di headline e dichiarazioni di parte USA sul fatto che il deal è vicino, vicinissimo, imminente, come avvenne nel 2018. Speriamo non sia come con la guerra in Ucraina, della quale, a 3 mesi dall’ingresso in ufficio di Trump, non si vede assolutamente la fine.

La seduta asiatica ha avuto un decorso nel complesso costruttivo: dei principali indici dell’area, Hong Kong, Shenzen, Shanghai, Taiwan, Vietnam, Sydney Seul, Mumbai e Jakarta hanno chiuso moderatamente positivi, mentre Tokyo e HSCEH hanno mostrato cali marginali.

La notizia che ha caratterizzato la seduta è che la People Bank of China ha tagliato i tassi (repo a 7 giorni) di10 bps all’1.4%, la riserva obbligatoria bancaria di 50 bps al 9%, altri tassi benchmark di 25 bps. Infine ha annunciato una linea di rifinanziamento da 500 miliardi di RMB per sostenere il consumo in servizi e l’assistenza agli anziani e l’ampliamento di quote di rifinanziamento mirato di 300 miliardi di RMB per l’innovazione tecnologica e di altri 300 miliardi di RMB per il settore agricolo e le piccole e micro imprese.

** PBOC: TO LOWER RRR BY 50 BPS; TO CUT POLICY RATE BY 10 BPS; TO CUT STRUCTURAL MONETARY POLICY RATE BY 25 BPS; TO CUT PERSONAL PROVIDENT FUND LOAN RATE BY 25 BPS; TO INCREASE THE CAPITAL MARKET SUPPORT TOOLS QUOTA TO 800B YUAN.

Il mercato li per li ha reagito, ma poi l’effetto è sfumato. In base agli annunci di ieri c’era una certa attesa, e comunque l’approccio è sempre a pezzi e bocconi, evidentemente perchè l’assetto finale in termini di dazi non è chiaro (e non lo sarà per un po’). Poi oggi è la giornata del FOMC, e questo forse avrà alimentato un clima di attesa che ha frenato le performance.

La seduta europea è iniziata con un mood incerto, e con le principali piazze che hanno accumulato marginali/moderati passivi in mattinata. Detto dell’incombere del FOMC, forse a pesare sull’azionario continentale sono state alcune notizie come che l’Europa sta predisponendo dei dazi su prodotti americani per 100 bln nel caso che i colloqui (che per il momento a livello ufficiale non mi pare stiano procedendo dopo la prima visita di Sefcovic) “falliscano” (EU plans tariffs on 100 billion euros of US goods if talks fail, Bloomberg News reports link ). In giornata poi sono comparse ulteriori headlines a spiegare che i dettagli li avremo domani. Ma si parla di Boeing, Auto USA, cibo e prodotti agricoli.

*EU TO ANNOUNCE PROVISIONAL LIST OF TARIFFS AGAINST US THURSDAY

*NEW EU TARIFFS TO BE ENFORCED IF TRADE TALKS WITH US FAIL

** EU to Hit Boeing, US Cars With Tariffs If Trade Talks Fail

Coerentemente i rendimenti sono calati in mattinata, in maniera più forte però di quanto implicasse la moderata risk adversion sull’azionario. Ha giocato però la domanda forte vista alle ultime aste (Francia, UK). E forse con il contributo del rialzo del rischio geopolitico con gli scontro tra India e Pakistan. Infine anche le news della PBOC possono aver avuto un impatto sulla liquidità globale attesa. L’€ è rimasto tendente al debole in giornata.

Sul fronte macro qualche report, non di prima importanza, in Europa

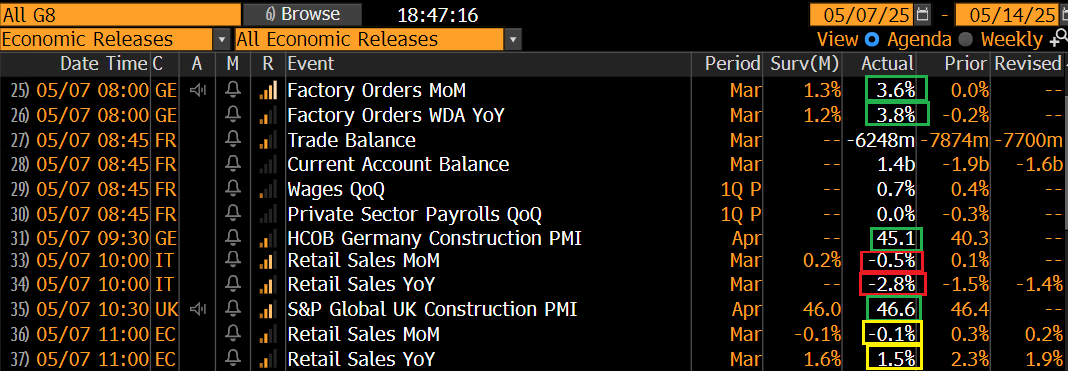

Bene i factory orders tedeschi di marzo, che forse riportano tracce degli ordini USA per evitare i dazi che hanno depresso il deficit commerciale. Meglio il construction PMI tedesco di Aprile, benchè ancora in contrazione. Idem quello UK. Retail sales italiane e EU di marzo “not so good”.

Oggi in US non erano previsti dati particolari (a parte il rimbalzo delle richieste di mutuo settimanali). Wall Street ha aperto positiva ed ha accumulato un po’ di progresso prima che arrivassero un paio di news a frenare un po’ gli entusiasmi:

1) Apple ha dichiarato che le ricerche sul suo browser di riferimento (Safari se non sbaglio) sono calati per la prima volta, con la concorrenza dell’AI e che quindi si sta muovendo per aggiungervi un’opzione AI per ridurre la perdita di revenues.

La news ha impattato immediatamente su Alphabet, titolare di Google, che ha perso vistosamente accumulando nel pomeriggio un passivo dell’8/9%. Successivamente Apple ha chiarito di non aver intenzione di creare una sua AI, ma la cosa non ha modificato minimamente, per ora, la reazione di Alphabet. Personalmente, sono stupito che il mercato caschi dalle nuvole sul fatto che l’AI toglie appeal alla barra di ricerca (con relative sponsorizzazioni) e anzi ero sorpreso che questo business non patisse di più. L’avevo attribuito alla capacità del big tech di aumentare le revenues sull’AI. Ma li c’è un bel po’ di concorrenza adesso.

*APPLE’S CUE: SEARCHES IN BROWSER FELL FOR FIRST TIME IN APRIL

*APPLE’S CUE: APPLE EXPLORING ADDING AI SEARCH TO ITS BROWSER

*APPLE’S CUE: LOST SLEEP OVER POSSIBILITY OF LOSING REV. SHARE

*APPLE’S CUE: BELIEVES PERPLEXITY, ANTHROPIC COULD BE OPTIONS

*CUE: APPLE HAS NO INTENTION OF MAKING OWN GENERAL SEARCH ENGINE

*APPLE HAS REV. SHARE AGREEMENT WITH GOOGLE LENS FOR AI FEATURE

2) Bessent ha dichiarato che le negoziazioni con la Cina inizieranno Sabato, e ha cercato di calmare gli entusiasmi (che in realtà c’erano ma non erano poi così enfatici). Ha poi cercato di rassicurare sulla tenuta del mercato dei Treasuries. Infine ha dato del criminale di guerra a Putin, aggiungendo che bisogna comunque dialogarci. Chissà se quest’ultima uscita piacerà a Trump. Chiaramente a infastidire più il mercato è stata la parte sulla Cina, anche se poi questo si è parzialmente ripreso.

** BESSENT SAYS CHINA NEGOTIATIONS WILL BEGIN ON SATURDAY IN SWITZERLAND

*BESSENT: NAVARRO WON’T BE JOINING CHINA TALKS IN GENEVA

** BESSENT SATURDAY TALKS ARE A BEGINNING FOR TALKS, NOT ‘ADVANCED’ DISCUSSIONS

** BESSENT: TIME FOR CHINA TO GRADUATE FROM DEVELOPING COUNTRY STATUS

*BESSENT: TREASURY MARKET WAS WELL FUNCTIONING IN APRIL TURMOIL

*BESSENT: TREASURY HAS `VERY LARGE TOOLKIT’ FOR TREASURIES

*BESSENT: FED ALSO HAS A LARGE TOOLKIT FOR TREASURIES

*BESSENT: SEE UP TO $2T TREASURIES DEMAND FROM DIGITAL ASSETS*BESSENT: SEE UP TO $2T TREASURIES DEMAND FROM DIGITAL ASSETS

*BESSENT: VERY LOW PRIMARY DEALER PRESENCE IN RECENT AUCTIONS

*BESSENT: MARKET MAY DISCIPLINE US ONE DAY. WORKING TO AVOID IT

*BESSENT: CONDITIONS FOR STRONG DOLLAR IMPORTANT FOR CONFIDENCE

*BESSENT, ASKED IF PUTIN IS A WAR CRIMINAL, SAYS ‘YES’

*BESSENT: NATURE OF DIPLOMACY TO HAVE TO TALK WITH WAR CRIMINALS

Le borse europee hanno chiuso con perdite moderate, in attesa del FOMC. Come accennato sopra i rendimenti sono calati significativamente mentre l’€ ha ceduto un po’. Male in generale le commodities pre Fed.

Alle 20.00 Italiane lo statement. I tassi sono stati lasciati invariati, ma balza all’occhio l’aumento della preoccupazione del FOMC per il quadro macro e inflattivo. Anche se l’economia è definita ancora come “solida” è’ detto a chiare lettere che i rischi su prezzi e occupazione sono aumentati (Uncertainty about the economic outlook has increased further. The Committee is attentive to the risks to both sides of its dual mandate and judges that the risks of higher unemployment and higher inflation have risen.)

Il pessimismo del FOMC ha spinto l’azionario in negativo, e fatto calare un po’ i tassi.

Alle 20.30 la conference. Powell ha ribadito che, anche se la situazione resta buona, i rischi sono cresciuti, e sottolineato la difficoltà di lavorare con incertezza elevata, il quadro assai incerto, e la possibilità di un conflitto tra gli obiettivi. In questo caso non si può agire preventivamente. Quindi bisogna attendere e vedere che succede. La borsa è tornata marginalmente positiva ora.

*POWELL: ECONOMY STILL IN SOLID POSITION DESPITE UNCERTAINTY

*POWELL: LABOR MARKET IS AT OR NEAR MAXIMUM EMPLOYMENT

*POWELL: INFLATION HAS COME DOWN A GREAT DEAL

*POWELL: UNUSUAL SWING IN TRADE COMPLICATED GDP MEASUREMENT

*POWELL: LABOR-MARKET CONDITIONS HAVE REMAINED SOLID

*POWELL: NEAR-TERM INFLATION EXPECTATIONS HAVE MOVED UP

*POWELL: MOST LONGER-TERM MEASURES CONSISTENT WITH 2% GOAL

*POWELL: INFLATIONARY EFFECTS OF POLICIES COULD BE SHORT-LIVED

*POWELL: FOR TIME BEING, FED WELL POSITIONED TO WAIT FOR CLARITY

*POWELL: DON’T THINK WE NEED TO BE IN A HURRY TO ADJUST RATES

*POWELL: FED OBLIGATED TO KEEP INFLATION EXPECTATIONS ANCHORED

*POWELL: CAN’T SAY WHICH WAY THIS WILL ‘SHAKE OUT’

*POWELL: FED MAY FIND ITS DUAL MANDATE GOALS IN TENSION

*POWELL: OUR POLICY IS MODESTLY OR MODERATELY RESTRICTIVE

*POWELL: UNDERLYING INFLATION PICTURE IS GOOD

*POWELL: COSTS OF WAITING ARE FAIRLY LOW

*POWELL: WHEN THINGS DEVELOP, WE CAN MOVE QUICKLY AS APPROPRIATE

*POWELL: WON’T MAKE PROGRESS ON GOALS THIS YEAR IF TARIFFS STAY

*POWELL: FOR NOW, SEEMS LIKE FAIRLY CLEAR DECISION TO WAIT

*POWELL: THIS IS NOT A SITUATION WHERE WE CAN BE PREEMPTIVE

*POWELL: HAVING TO BALANCE GOALS WOULD MEAN DIFFICULT JUDGMENT

*POWELL: WE HAVEN’T FACED CONFLICTING GOALS IN A LONG TIME

*POWELL SAYS TRUMP COMMENTARY ‘DOESN’T AFFECT OUR JOB AT ALL’

*POWELL: NOT SEEING SLOWDOWN SHOW UP IN ACTUAL ECONOMIC DATA YET

*POWELL: DATA COULD EASILY FAVOR ONE OR OTHER OF FED’S GOALS