Italiano

Italiano English

English

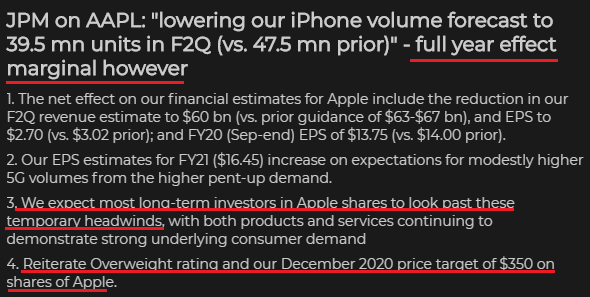

Ieri sera, il warning di Apple è riuscito nell’impresa di far chiudere marginalmente negativa Wall Street (S&P 500 -0.29%, ma Nasdaq +0.02%). L’azione di Cupertino ha dimezzato le perdite in chiusura, cedendo l’1.8%, un movimento in gran parte recuperato oggi (+1.6% mentre scrivo). La price action illustra bene l’atteggiamento di analisti e mercato nei confronti di questo warning: un fattore temporaneo. Ad esempio, il riquadro sotto riporta un sunto del commento di JP Morgan: l’effetto è limitato al trimestre in corso, ed è marginale sull’anno. Verrà recuperato l’anno prossimo.

Il principale difetto di quest’analisi è che è statica, ovvero da per scontato che il quadro attuale sia quello definitivo, quando la stessa Apple ha dichiarato che la situazione è peggiore di quanto stimato appena 3 settimane fa.

Se non altro, trattandosi di beni di consumo, si può effettivamente ipotizzare che, una volta superato il problema, la domanda rimbalzerà e parte delle vendite perse durante questo trimestre verranno recuperate. Questo tipo di ipotesi, alla base della teoria del “V” shaped recovery, non può essere applicata ai servizi (ristorazione, catering, viaggi e turismo, spettacoli e manifestazioni sportive e quant’altro), per i quali il consumo non può raddoppiare.

E comunque, i segnali di una normalizzazione, se ci sono, sono incerti e a macchia di leopardo. I numeri dell’infezione continuano a venire in linea col recente passato, ma gli ottimisti notano che al di fuori del distretto incriminato di Hubei, i casi crescono in termini di unità, nemmeno di decine. Anche all’estero la situazione è stabile, anche se ad esempio in Corea sono spuntati 15 nuovi casi in un giorno solo. In Giappone le Autorità hanno invitato la popolazione a stare a casa se si presentano sintomi di raffreddore. Dal punto di vista del business il newsflow resta bruttino: queste un po’ di headline alla rinfusa.

** Chinese Companies Say They Can’t Afford to Pay Workers Now (1)

** Russia’s exports to China fell 27.5% y/y between Jan 1 and Feb 10, Izvestia says citing data from Far Eastern unit of the Customs Service. – In Jan, exports fell 20.7%, in the first 10 days of Feb they halved to 118.2k tons

** ADIDAS: BUSINESS ACTIVITY IN #CHINA DOWN 85% FROM YEAR EARLIER – BBG

** *Puma: Covid-19 Is Hitting Business in #China and Other Markets, Especially in Asia

Ma il sentiment, in Asia, è stato supportato da una nuova serie di annunci di misure di stimolo all’economia da parte delle autorità cinesi:

** Le piccole e medie aziende cinesi saranno esentate dal pagamento dei contributi, e delle assicurazioni da Febbraio a Giugno, mentre alle grandi aziende verranno dimezzati.

** si sta considerando l’ipotesi di iniezioni di capitale e fusioni per supportare le aviolinee

Inoltre sembra che le aziende stiano studiando incentivi per riportare al lavoro i dipendenti, e secondo le Autorità, oltre l’80% delle 2.000 aziende pubbliche ha ripreso ad operare.

La seduta ha avuto un comportamento contrastato, con le “A” shares cinesi in consolidamento e tutti gli altri indici a mostrare moderati guadagni. Proprio ieri ho commentato la performance dell’indice Chinext (+19% da inizio anno), totalmente sganciata dalla realtà, a mio modo di vedere. Oggi il South China Morning Post da un indizio sull’origine di tanta forza. Da Novembre 2019 a Gennaio 2020 Cina sono stati aperti 800.000 nuovi trading accounts per tradare “A” shares al mese.

L’apertura europea ha avuto un tono costruttivo, con gli indici rapidi a riportarsi sui massimi dei giorni scorsi, cancellando il calo di ieri. Coerentemente, i tassi sono partiti in rialzo, mentre tra i safe heaven assets si è registrata una sorprendente divergenza: mentre l’oro ha continuato a segnare nuovi massimi, superando 1.610$, lo Yen, che era rimasto in area 110 vs $ per tutta la recente fase di risk appetite, ha ceduto di schianto, volando in giornata oltre 111.

Qualcuno ha messo in relazione la mossa con i pessimi dati macro degli ultimi giorni, e con la specifica vulnerabilità dell’economia giapponese a eventuali marcate debolezze di quella cinese. In parte sarà così, ma l’impressione personale è il movimento costituisca un ulteriore manifestazione di miglioramento del sentiment sui mercati: In altre parole, gli operatori si stanno convincendo dell’inutilità di detenere hedge in vista di una fiammata di risk aversion che non arriva mai.

O che, se mai, è meglio puntare sugli hedge che performano, come l’oro.

Infine, anche il cross con l’€, che ha perso tantissimo contro Dolaro negli ultimi 10 giorni, può aver contribuito

Come ieri, i principali dati macro erano in US.

Alle 14.30, un piccolo sussulto: I prezzi alla produzione US di Gennaio sono usciti assai sopra attese (0.5% da prec 0.2% e vs attese per 0.1%), una forza riflessa anche nel dato depurato delle componenti volatili. Il dato viene solitamente snobbato, a favore del CPI (prezzi al consumo) ma in balzo del genere non è passato inosservato, e i rendimenti, che avevano rapidamente corretto i rialzi mattutini, sono un po’ rimbalzati, mentre l’oro ha ceduto qualche dollaro.

Decisamente buoni, per il secondo mese di fila, i nuovi cantieri, che a Gennaio sono rimasti ben sopra il milione e mezzo annualizzato, contro attese ben inferiori. Il clima mite di quest inverno ha sicuramente favorito l’attività costruttiva, che comunque resta incredibilmente robusta. e offrirà un bel contributo al GDP del trimestre.

Wall Street ha incassato le news, ed è volata su nuovi massimi, con una price action tranquilla sugli indici, ma euforica sui soliti nomi. Tesla, che evidentemente non ha interessi commerciali, ne fornitori, in Cina (e non ha nulla a che vedere col lusso) è tornata sui massimi, e guadagna il 14% in 2 giorni. Il FANG index mette a segno un 2.4%, mentre il Philadelphia Semiconductors index sale del 2.75%, nonostante la domanda cinese rappresenti il 30% delle revenues del settore semiconduttori dell’S&P 500.

Le borse europee ringraziano, e chiudono a loro volta sui massimi di periodo, quasi senza esclusioni (delle principali solo Londra è ancora sotto). Ancora una volta i tassi però hanno fatto finta di salire, e chiudono in calo, con la sola eccezione della carta italiana, che vede ancora prese di beneficio. Seconda chiusura sotto 1.08 per l’€ che però oggi resta sostanzialmente stabile.

Nel pomeriggio sono giunte indiscrezioni che lo Stato cinese si predispone al salvataggio e liquidazione della compagnia aerea HNA. Un segnale della determinazione delle autorità a non farsi sfuggire di mano la situazione, ma anche una dimostrazione di quanto rapidamente si possono deteriorare i fondamentali di un azienda in questa situazione.

E’ evidente che il mercato ha ormai fatto il callo a questo tipo di notizie e non ci guarda. Come osservato giorni fa, la situazione in Cina è al momento di dominio pubblico, e quindi l’eventuale deterioramento della percezione potrà essere solo graduale, nel momento in cui divenisse evidente che non si fanno i progressi sperati. Diverso sarebbe un outbreak fuori dai confini cinesi, cosa della quale per ora si hanno zero indizi, al di la delle opinioni espresse da alcuni specialisti.

Dal canto suo, il mercato azionario ha un momentum fortissimo, e, a meno di sviluppi catastrofici, è assai improbabile chè la direzione si inverta bruscamente.

Su queste basi, io resto assolutamente scettico sulle prospettive dell’azionario globale, ma mi aspetto una fase distributiva (che nella peggiore delle ipotesi potrebbe essere già iniziata) seguita da un indebolimento progressivo. Quindi non un estate 2015, o un Febbraio 2018, ma qualcosa di più simile al 2014.