Italiano

Italiano English

English

Ancora una chiusura pesante per Wall Street ieri sera, con l’S&P 500 in calo del 3%, avendo cancellato buona parte del rimbalzo di metà seduta, e il Nasdaq 100 in calo del 2.96%. Per farsi un idea della violenza del movimento, il Vix, indice della volatilità implicita nelle opziomni dell’S&P 500, poco prima dell’apertura ha toccato 65 vols, per poi chiudere ad un robusto 38. L’escursione dalla chiusura di venerdì al massimo di ieri, 42 punti, è la più grande da inizio serie e comunque la variazione in chiusura, 21 vols, è la maggiore dal Covid e superiore a qualunque variazione giornaliera registrata nella grande crisi finanziaria. Dietro questi record si cela sicuramente anche l’esplosione delle opzioni a breve scadenza e giornaliere. Ma certo questi valori testimoniano un bel livello di liquidazione. Naturalmente l’illiquidità di agosto è un altro fattore dietro la price action.

Una parola la merita l’indice Russell 2.000 Small Caps che con ieri ha interamente cancellato il rally di luglio fatto a discapito delle Big Caps del tech, tornando flat da inizio anno. Certo, il Nasdaq 100 è tornato ai livelli di inizio giugno, visti per la prima volta in marzo.

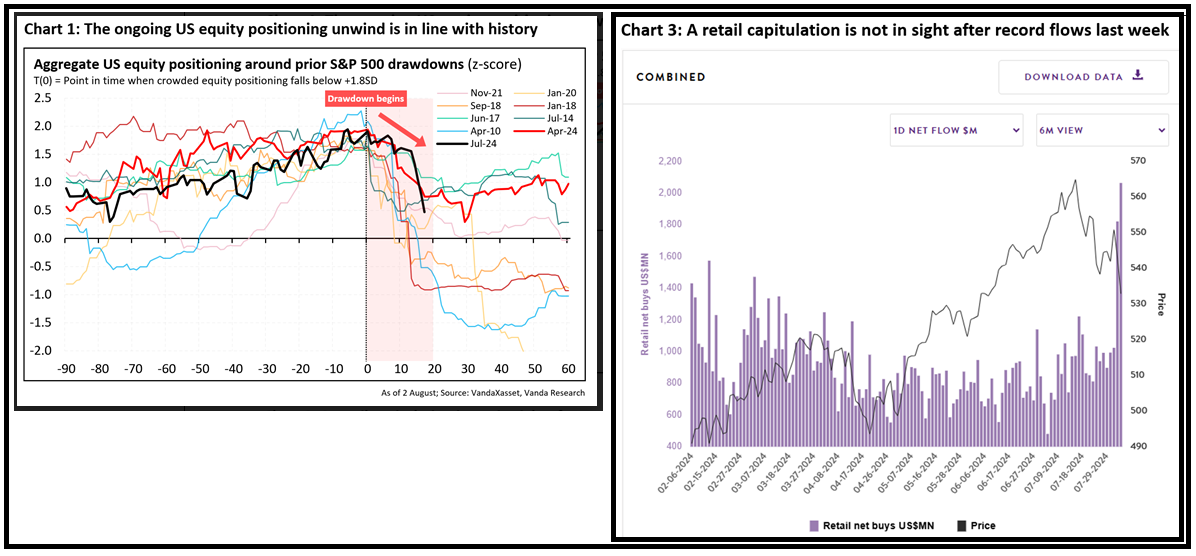

Wanda Research (per Jefferies) osserva che il positioning, secondo le loro risultanze, si era già ridotto venerdì in linea con le la storia di queste correzioni e quindi con ieri la cosa dovrebbe essere evoluta ad un livello soddisfacente. Però notano che il retail ha comprato pesantemente lo storno, cosa che è l’esatto contrario di una capitulation. Quindi il quadro tecnico in termini di positioning, con queste premesse, resta indeterminato, al di la dell’ipervenduto di breve, che può produrre violenti rimbalzi.

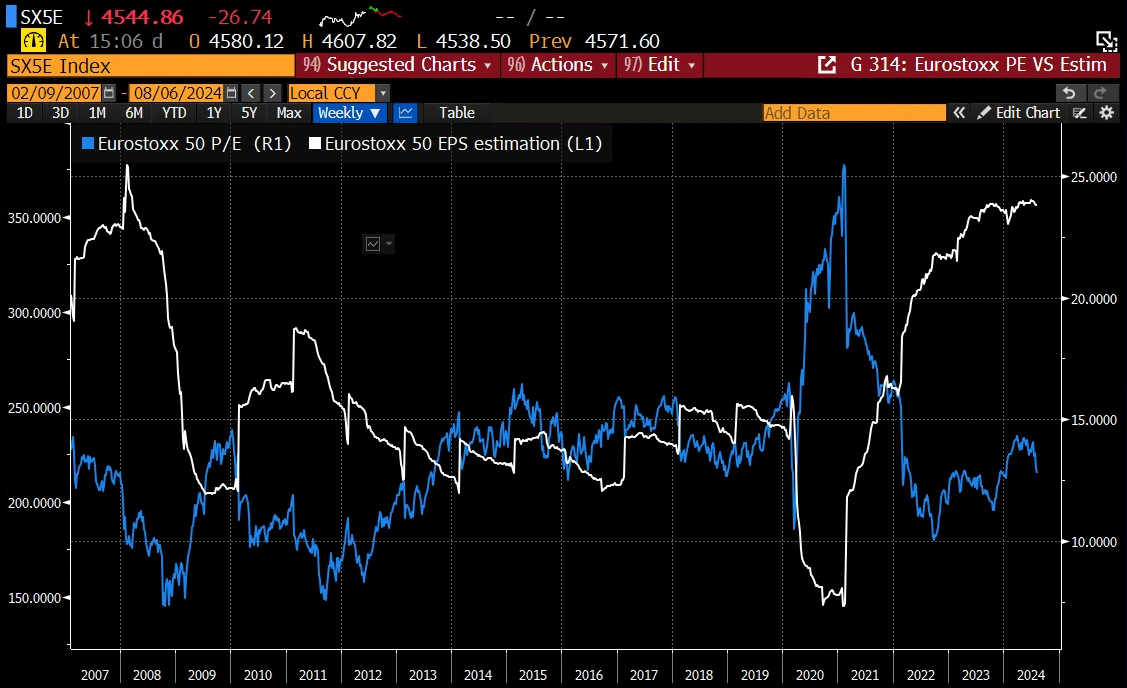

La concausa di elezioni europee e francesi e growth scare ha indotto gli indici Eurozone a cancellare il grosso del rialzo del 2024 postandoli a livelli 2 o 3 punti sopra i livelli di inizio anno (il CAC 40 è 6 punti in negativo). Anche nel vecchio continente l’attività ha dato segnali di rallentamento e ovviamente l’azionario EU risente, nel bene e nel male, dello stato della domanda globale. Però diciamo che, non viaggiando su valutazioni elevate come quello USA pre storno, l’azionario europeo per effetto della correzione mostra valutazioni attraenti, a bocce ferme.

La concausa di elezioni europee e francesi e growth scare ha indotto gli indici Eurozone a cancellare il grosso del rialzo del 2024 postandoli a livelli 2 o 3 punti sopra i livelli di inizio anno (il CAC 40 è 6 punti in negativo). Anche nel vecchio continente l’attività ha dato segnali di rallentamento e ovviamente l’azionario EU risente, nel bene e nel male, dello stato della domanda globale. Però diciamo che, non viaggiando su valutazioni elevate come quello USA pre storno, l’azionario europeo per effetto della correzione mostra valutazioni attraenti, a bocce ferme.

Ieri, abbagliato dalla price action, mi sono perso la pubblicazione della Senior Loan Officer Opinion Survey del secondo trimestre (maggio-giugno-luglio), che ha riportato ancora un moderato tightening dei lending standards alle aziende, ma in miglioramento rispetto al trimestre precedente, e con la domanda che ha smesso di contrarsi. Riguardo i consumatori, i lending standards sono rimasti invariati per la prima volta da diversi trimestri, ma la domanda si è contratta, in particolare per i mutui residenziali, anche se il tasso di contrazione è sceso. In generale una survey che non sembra compatibile con una recessione in arrivo in tempi brevi, visto che le condizioni di credito, anche se restano restrittive, migliorano. La survey è stata condotta tra il 20 giugno e il 6 luglio per cui è recente ma comunque le risposte sono minimo di un mese fa.

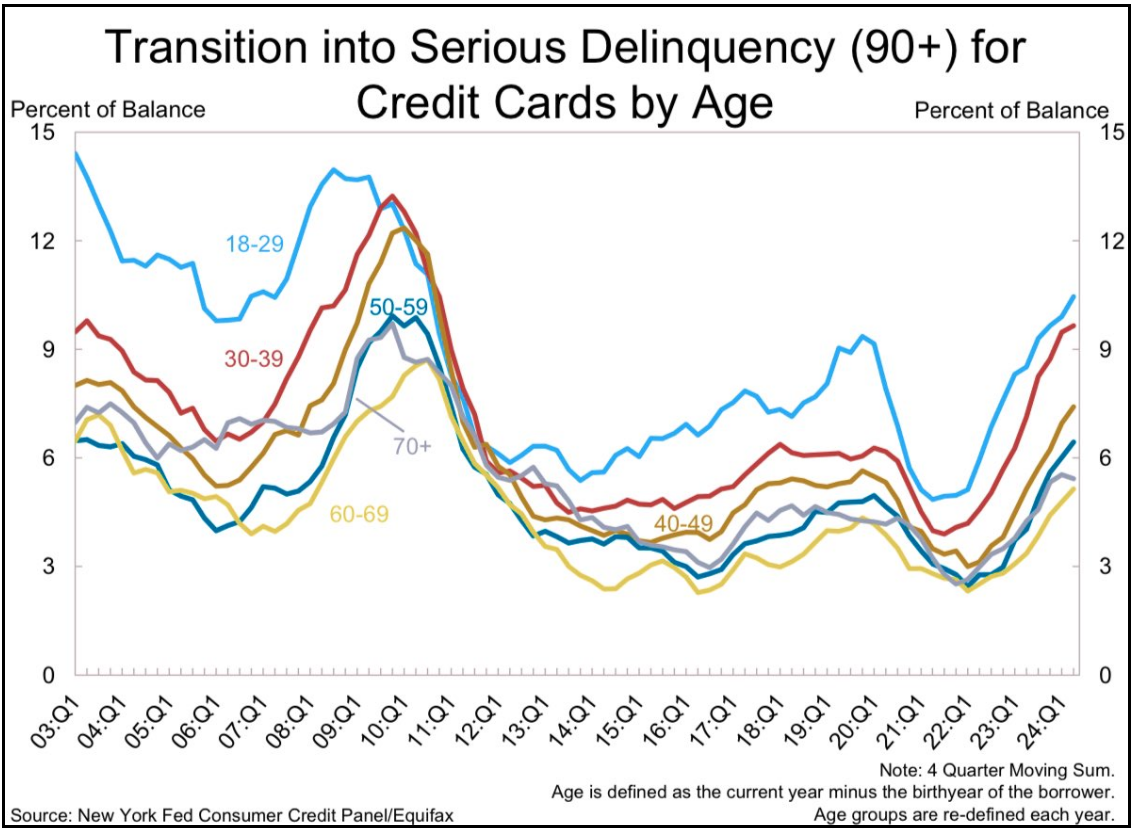

Sul fronte delinquencies però il quadro resta da monitorare, come si nota da questo grafico che riporta quelle su carte di credito.

La seduta asiatica stanotte ha visto un bel rimbalzo in particolare di Tokyo (+10%) Taiwan e Seul (+3.3%) mentre il resto delle piazze ha mostrato progressi più moderati (ma aveva perso anche meno) e Hong Kong, HSCEI e india sono riuscite perfino a scendere di qualche decimale. Il movimento è stato accompagnato anche dai futures USA e favorito da qualche earning decente.

Sul fronte macro i salari reali giapponesi hanno sorpreso al rialzo, e sono infine tornati positivi anno su anno a giugno, ma in compenso la spesa dei consumatori ha deluso. Visto il macello causato dal secondo dei tassi operato dalla BOJ meno di una settimana fa, l’accelerazione dei salari non è il massimo per la gestione della politica monetaria giapponese.

Per il resto la Reserve Bank of Australia ha mantenuto i tassi invariati, ma non ha escluso alcun tipo di mossa e il Governatore Bullock ha dichiarato che un rialzo è stato seriamente considerato.

L’azionario europeo è partito in rimbalzo, ma questo si è afflosciato in mattinata. D’altronde, a differenza di Wall Street, che ieri aveva ceduto un punto abbondante dopo la chiusura europea chiudendo nella parte bassa del suo range, il recupero dei mercati continentali era stato sostanziale. I rendimenti, che erano partiti in rialzo, si sono progressivamente riportati in pari.

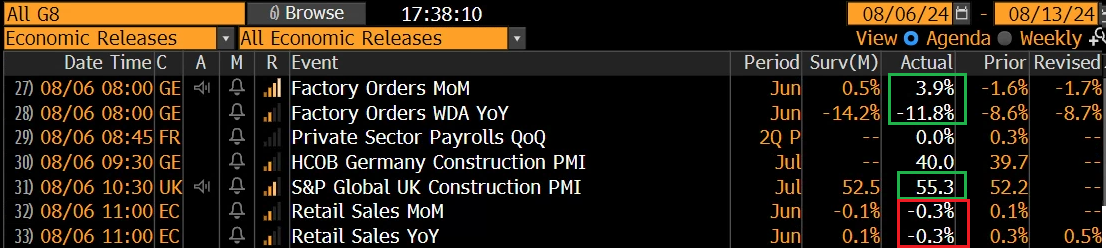

Pochi numeri oggi in Europa: gli ordinativi all’industria tedeschi di giugno hanno sorpreso in positivo ma restano a -11% anno su anno. Bruttine le retail sales EU di giugno.

Negli USA oggi l’agenda era quasi vuota con il solo trade balance di giugno in pubblicazione, uscito con un deficit leggermente superiore alle attese, ma poco significativo in generale, visto che è comunque in calo e l’impatto sul GDP è trascurabile.

Peraltro Caterpillar ha riportato profitti sopra attese, e alzato la guidance di EPS per l’anno, ma vendite leggermente in calo e deludenti, e abbassato la guidance sull’ano in corso. Il fatto che il titolo rimbalzi bene (+3% al momento) ci dice cosa ha fatto il recente crash a positioning e sentiment, visto che Cat è normalmente percepita come un benchmark di manifatturiero e attività globale. Questa reazione da corpo alla teoria di un rimbalzo nel breve.

*CATERPILLAR 2Q ADJ EPS $5.99, EST. $5.53

*CATERPILLAR 2Q ADJ. OPER INCOME $3.74B, EST. $3.48B

*CAT SEES YR ADJ OPER PROFIT MARGIN ABOVE TOP END OF TARGETS

*CATERPILLAR SEES 3Q SALES & REV. TO BE SLIGHTLY LOWER Y/Y

*CAT SEES 2024 YEAR SALES & REV. TO BE SLIGHTLY LOWER THAN 2023

Wall Street è partita in rimbalzo, e dopo qualche tentennamento ha accumulato un po’ di progressi, trainata da real estate, IT e financials, ma con una buona partecipazione dei settori in generale. Un Europa svogliata ha approfittato solo marginalmente di questo recupero, chiudendo con gli indici principali sparsi attorno alla parità. Evidentemente i mercati continentali temono un altro scherzo da prete come quello di ieri da parte dell’S&P 500. I rendimenti, dopo una price action erratica, chiudono in lieve rialzo, con gli spread periferici in calo. Recupero anche per il Dollaro sui principali cross, e per le commodity, preziosi esclusi.

Dopo la chiusura Wall Street ha accentuato il po’ il rimbalzo, e i rendimenti treasury coerentemente salgono.

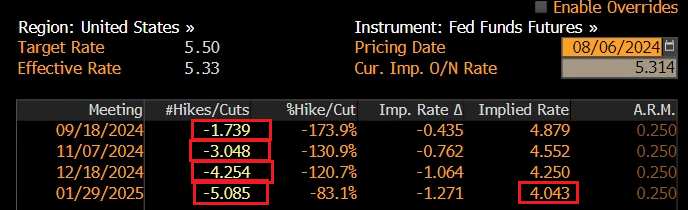

La Fed Fund Strip ha abbandonato per ora il pricing sensazionale di ieri, con 50 bps scontati a settembre e altri 75 entro dicembre, ma riporta sempre un easing aggressivo, con un 70% di probabilità di un taglio da 50 a settembre, 75 bps entro novembre e comodi 4 entro dicembre. Il dato di ISM di ieri ha calmato un po’ la frenesia per un taglio intrameeting che si era scatenata in giornata.

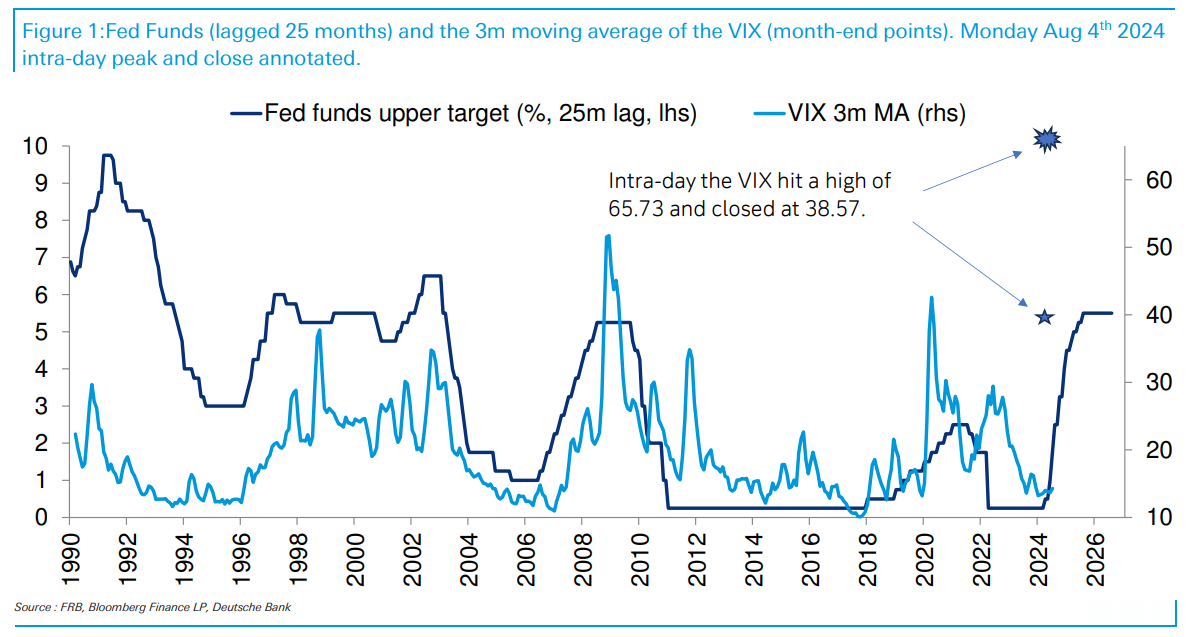

Parlando di Fed Funds, Deutsche Bank ha ritirato fuori questo grafico che aveva realizzato tempo fa, mettendo in relazione la politica monetaria, intesa come cicli di rialzo dei tassi, con la media a 3 mesi del Vix (volatilità implicita delle azioni dell’S&P 500) con un ritardo di 25 mesi. Il significato del grafico è che i cicli di tightening impattano su economia e borsa con 2 anni abbondanti di ritardo.

Come si vede dal grafico, l’impatto di quest’ultimo ciclo sulla volatilità dovrebbe cominciare da ora ai prossimi 2 trimestri. Sul grafico sono segnati i livelli raggiunti dal Vix ieri nel durante e in chiusura. La conclusione di DB è che i movimenti di inizio agosto possono avere ragioni specifiche, ma non è il caso di escludere che sia un inizio di impatto del tightening del 2022-23.

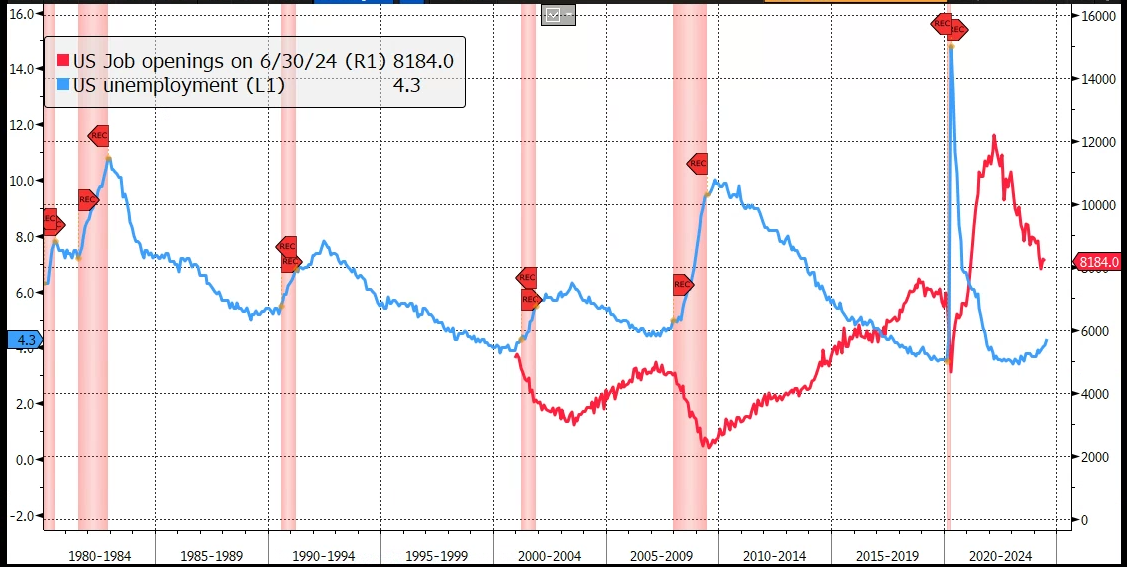

Un altro segnale che stanno evidenziando in parecchi è quello del trend di disoccupazione. Come illustrato ieri, il labour market report di luglio è tra i principali fattori fondamentali dietro la fiammata di volatilità. Ho dimenticato di citare che sui numeri vi è stato un impatto, da definire come entità, da parte dell’uragano Beryl, e che i jobless claims, ben sopra attese, forse risentono delle chiusure delle fabbriche di automobili in agosto in Michigan. Comunque sia, il trend di rialzo della disoccupazione comincia a essere chiaramente distinguibile e il grafico sotto mostra come in passato questo tipo di inversioni “in area 4%” hanno portato ad aumenti significativi, tagli dei tassi e recessioni.

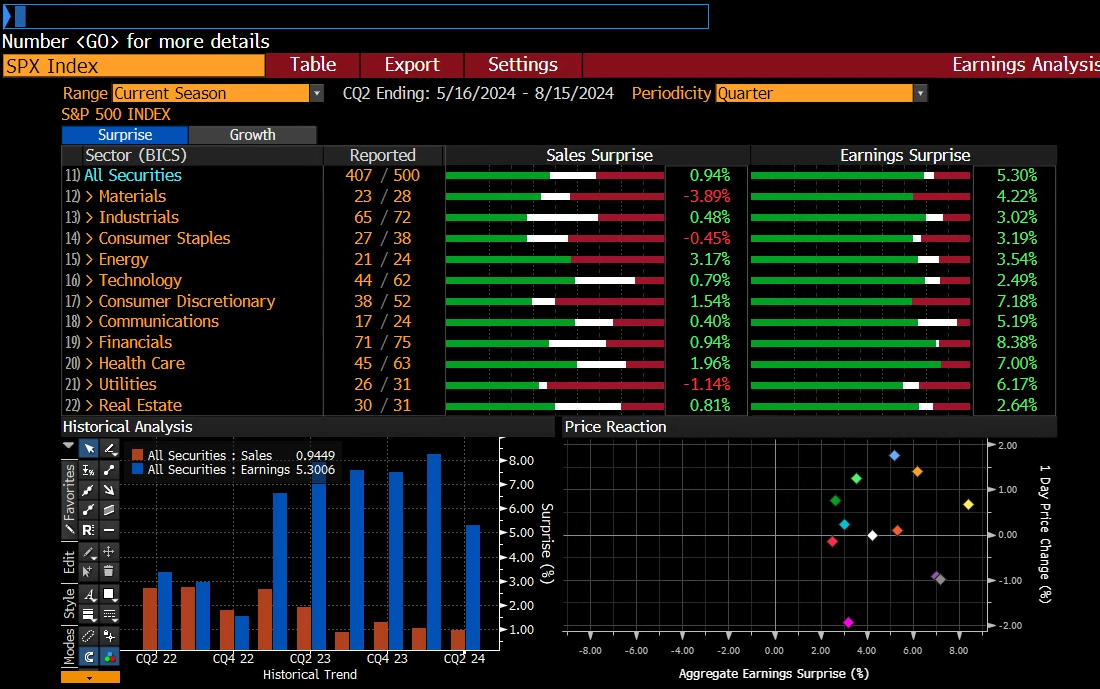

Per non terminare questo pezzo con argomenti deprimenti (che poi sono comunque di medio periodo e in generale aleatori) riporto che, in mia assenza, l’earning season USA ha avuto in generale un buon decorso. Devo ancora guardarci bene dentro, ma il monitor di Bloomberg mostra che, con 407 aziende che hanno riportato su 500, il 78 % di aziende ha battuto le stime di EPS in media di un 5% e il 47% ha battuto quelle di fatturato, in media di quasi un 1%, con un 21% che è risultato in linea. La crescita degli utili è del 10% anno su anno e quella del fatturato del 5%. Davvero ben poco di negativo qui.