Italiano

Italiano English

English

NB: Lampi salta un uscita e torna mercoledì 11 Settembre

Chiusura sui minimi di seduta venerdì sera a Wall Street con l’S&P 500 in calo dell’1.71% (- 4.25% sulla settimana, peggior performance dal marzo 2023, collasso della Silicon Valley Bank) e il Nasdaq 100 (-5.89% sulla settimana). Sul fronte tassi il 2 anni Treasury ha chiuso in calo di 10 bps al 3.65% minimo da settembre 2022, mentre il 10 anni ha chiuso in calo di 2 bps al 3.71%. Ergo, abbiamo avuto la prima chiusura positiva per lo spread 2 -10 treasury.

Presto per sostenere che l’inversione sia finita, visto che sia nel 1988-89, che nel 2006 – 2007 avevamo avuto un po’ di andirivieni prima del successivo balzo a oltre 100 bps.

Questo implica che – pur dando fede al segnale – dalla prima disinversione alla recessione possono intercorrere tempi abbastanza lunghi, il che lascia spazio all’azionario di fare nuovi massimi (che è poi lo scenario che ritengo più probabile al momento, esaurita la correzione “elettorale”). In entrambi i casi citati tra la prima disinversione e la recessione è trascorso più di un anno.

Un’altra osservazione da fare è che il differenziale tra Fed Funds e rendimento del treasury a 2 anni non è masi stato così ampio a favore dei primi negli ultimi 40 anni.

Posto che il 18 i Fed Funds verranno tagliati, e la retorica di Powell e c. lascia intendere che questo sarà tutt’altro che un fatto isolato, possiamo quindi notare che il 2 anni si è rivelato, una volta di più, efficace nel prevedere l’arrivo di un ciclo di easing (nella seconda metà del 2023 era ancora nutrito il coro di chi diceva che la Fed avrebbe dovuto alzare ancora). Se l’entità della divergenza dovesse essere considerato un segnale dell’entità dell’easing, dovremmo attenderci un ritorno a zero dei Fed Funds. In ogni caso il segnale sembra perentorio.

La seduta asiatica ha avuto un tono negativo, con tutti i principali indici in calo, tranne Mumbai, che chiude tardi e si è almeno in parte giovata del recupero del sentiment in mattinata. Male il China Complex, con cedimenti superiori all’1% in tutti gli indici, insieme a Taiwan ancora penalizzata dalla pesantezza dei semis, mentre Vietnam, Sydney, Seul e Jakarta hanno mostrato cali moderati.

Al mood cupo in asia hanno contribuito anche un paio di report macro.

Il GDP giapponese del secondo trimestre è stato rivisto al ribasso, a causa principalmente di un calo moderato di investimenti e consumi. Nulla di drammatico e i numeri restano abbastanza robusti, ma comunque peggiorati. Il deflattore per contro è aumentato.

In Cina il CPI e il PPI di agosto sono usciti sotto attese, a margine, ma questa non è la notizia peggiore. Il fatto è che la moderata accelerazione anno su anno è prodotta da un balzo del food, causato dalle condizioni meteo, mentre ex food abbiamo un 0.2% anno su anno da 0.7% di luglio (Core 0.3% vs 0.4%). E il PPI ha accentuato il calo, avvertendo l’impatto del calo delle commodity. In generale un report che non fa nulla per scacciare i timori di deflazione in Cina e lascia ancora un impressione di domanda parecchio debole. Vediamo se le Autorità producono qualche cosa in autunno. Questo il tono dei commenti ( link China Deflation Risk Grows as Signs of Economic Weakness Mount).

Nella mattinata europea è comparso un commento del Ming Ming, capo economista di Citic Securities secondo il quale la PBOC ridurrà la riserva obbligatoria (RRR) quest’anno, per permettere alle banche commerciali per abbassare i tassi di interesse sui prestiti e persino i tassi sui mutui già esistenti.

La seduta europea è partita con un tono positivo fin dalle prime battute. Chiaramente la debacle della scorsa settimana (Eurostoxx 50 -4.44%) chiamava un rimbalzo. Coerentemente i rendimenti sono rimbalzati significativamente dalle prime battute, e pure il Dollaro, che solo venerdì aveva trovato un po’ di supporto dalla risk aversion.

In mattinata non erano previsti dati rilevanti se non il Sentix investor confidence di settembre, che naturalmente ha deluso per i motivi di cui sopra (lo storno equity). Pare che l’ECB ne tenga conto, ma io lo vedo sempre molto intonato con il sentiment sui mercati e, vista la price action “recessionaria” della scorsa settimana, non c’erano molti dubbi che scendesse.

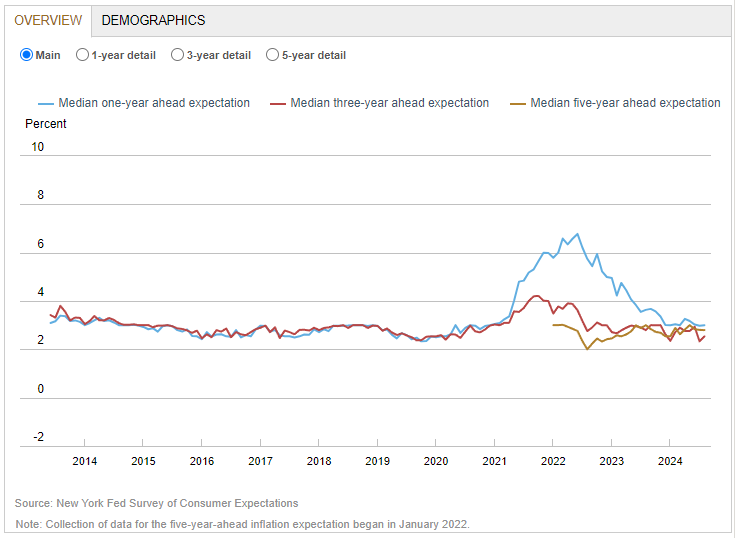

Nemmeno nel pomeriggio abbiamo avuto particolari news negli USA: Le vendite all’ingrosso di luglio hanno sorpreso in positivo, e le inutili inflation expectations raccolte nella Survey della Fed di NY non hanno dato segnali particolari, con la scadenza più seguita, quella delle aspettative ad un anno, passata da 2.97% al 3%.

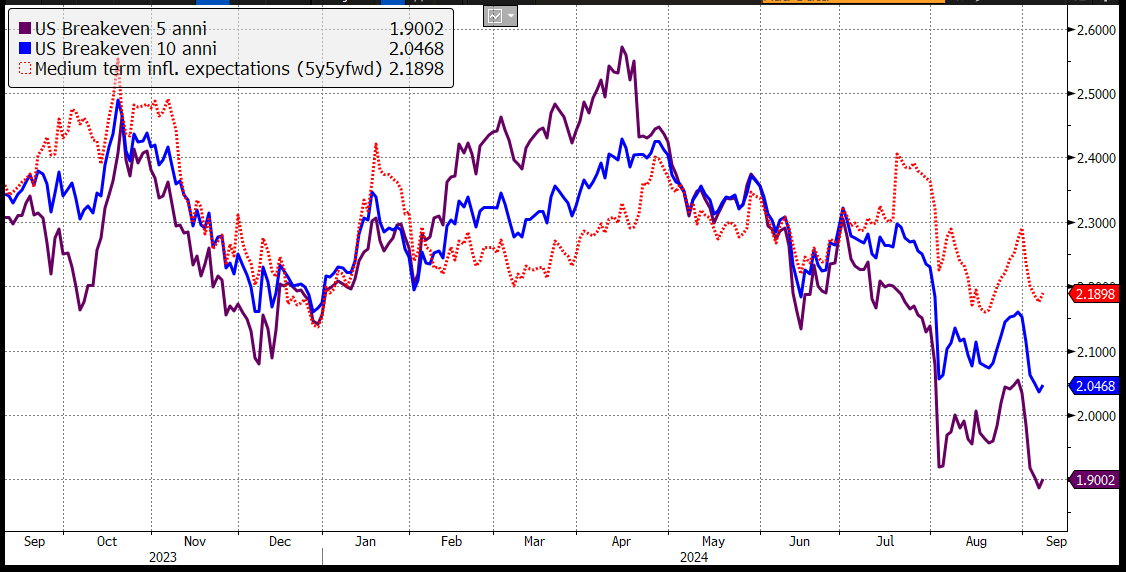

Sono troppo duro? Per rilevare la scarsa significatività di questa survey basta guardare a come si sono mossi i breakeven inflation a 5 e 10 anni in US ad agosto, e la settimana scorsa: il primo è sotto il 2% e sta facendo i minimi da fine 2020. A torto o ragione il mercato la pensa diversamente dai consumatori.

I Breakeven Inflation a un anno e a 2 anni sono rispettivamente a 0.48% e a 1.50%, anche se su queste scadenze brevi impatta un sacco il movimento del petrolio.

Wall Street è partita in buon progresso, e dopo una fase di ritracciamento, ha accumulato un progresso abbondantemente superiore all’1%, con tutti i settori penalizzati la scorsa settimana, Financials, Consumer Discretionary, Industrials ed Energy, a trainare, mentre i difensivi ovviamente arrancano nelle retrovie. Insomma un rimbalzo da ipervenduto di breve, per ora.

I rendimenti, che anche in US avevano reagito al rimbalzo del sentiment con coerenza, salendo, nel corso del pomeriggio hanno ritracciato il movimento, e ora calano moderatamente sulla parte lunga della curva. Per il momento qui il rimbalzo è già fallito.

Le chiusure europee rispecchiano questo stato di cose, con buoni progressi degli indici, anche se la campana è arrivata a fermarne l’azione con il rimbalzo dell’S&P 500 ancora in fieri. I cospicui rialzi dei rendimenti EU osservati in mattinata sono spariti in simpatia col movimento del treasury. Se il Dollaro recupera moderatamente su tutto, le commodity si avvantaggiano del recupero a loro volta, presumibilmente per i medesimi motivi. Vediamo se il rimbalzo tiene interamente in chiusura.

Intanto, Trump ha recuperato nei sondaggi e ora i bookmakers sono tornati a dargli un vantaggio minimo.

Questa resta un elezione parecchio incerta al momento. E domani notte abbiamo il secondo dibattito, il primo tra Trump e la Harris

L’agenda della settimana non è particolarmente affollata ma 2 eventi di rilievo ci sono: il CPI USA di agosto e il meeting ECB, nel quale è praticamente scontato il secondo taglio dei tassi (il mercato lo prezza al 100% di probabilità). Grazie al calendario (il FOMC è la prossima settimana) la Lagarde potrà bearsi di aver fatto ben 2 tagli dei tassi prima che la Fed ne facesse uno. Storicamente si è sempre mossa prima la Fed, tranne nel 2011 dove si tratto di un errore di policy, e l’ECB è stata spesso accusata di subirne l’influenza.

Ecco l’agenda della settimna.

Domani abbiamo in US lo Small Busines Optimism index di agosto, e la bilancia commerciale di agosto in Cina. Alle 19 abbiamo l’asta 3 anni treasury (58 bln).

Mercoledì abbiamo il CPI USA di Agosto, dato clou della settimana, e l’asta treasury a 10 anni per 39 bln

Giovedì è la giornata del meeting ECB e poi abbiamo, come di consueto, le richieste di sussidi di disoccupazione settimanali USA e i prezzi alla produzione USA di agosto. Infine abbiamo l’asta treasury a 30 anni, per 22 bln.

Venerdì chiudiamo con la U of Michigan preliminare di settembre.