Italiano

Italiano English

English

La settimana si è chiusa malamente venerdì a Wall Street, con l’S&P 500 in calo dell’1.2%, per un cumulativo -5.65% dal venerdì precedente. La scorsa seduta è stato il Nasdaq a zavorrare l’indice generale, depresso dalla pessima accoglienza riservata alle trimestrali di alcuni suoi campioni (Amazon, Facebook e Apple). Caratteristiche di quest’earning season sono la severissima punizione dei pochi “miss” e la relativa freddezza con cui vengono accolti i numerosi “beat” (Secondo Bloomberg l’85% delle aziende ha battuto le stime e la sorpresa aggregata è del 17.5%, nientemeno). Evidentemente gli investitori, dopo la scorsa earning season, avevano mangiato la foglia. Non era difficile.

Il week end sembra aver portato consiglio però agli operatori, se è vero che, dopo un inizio faticoso, l’Asia ha avuto una seduta discretamente positiva e i futures USA hanno accumulato progressi durante la notte. La spiegazione più gettonata per quest’ennesima buona performance dell’Asia è stata la buona qualità dei PMI manifatturieri di ottobre, e dei PMI ufficiali cinesi, usciti sabato entrambi, sopra attese.

Tra gli altri paesi, miglioramento in Australia, Sud Corea, Tailandia (queste ultime 2 tornate sopra la soglia di espansione) Indonesia, Giappone e India. In Cina, il PMI Markit ha sorpreso ulteriormente in positivo, marcando i massimi dal 2011. Insomma il manifatturiero continua a performare bene a ottobre, ovunque. Ma, anche se in alcuni paesi l’accelerazione è significativa, questa non è una sorpresa di grossa entità. Lo sarebbe molto di più il fatto che i PMI servizi globali seguissero un andamento analogo. L’unico PMI non manufacturing disponibile, quello ufficiale cinese, ha fatto bene, ma era già su livelli elevati. Vedremo mercoledì che aria tira, anche se, con le elezioni USA, non so chi ci farà caso. Ironicamente, i mercati cinesi non hanno incantato stanotte, mentre quello giapponese, dove il PMI è migliorato, ma resta in territorio di di contrazione, ha fatto molto meglio.

Personalmente, nel rimbalzo odierno, vedo un temporaneo esaurimento della pressione ribassista, sulla base di quanto osservato mercoledì e giovedì scorsi su capitulation e volatilità implicita (vedi lampi 29 e 30 ottobre).

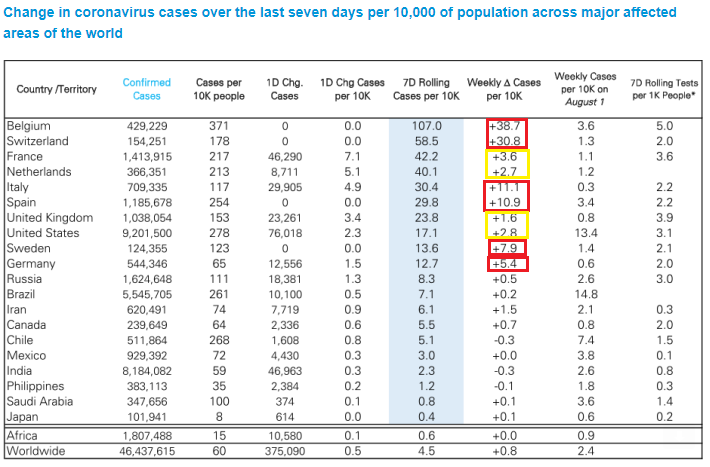

I mercati EU, che avevano concluso una settimana davvero orrenda (Eurostoxx 50 – 7.5%) con una seduta invariata, hanno avuto un apertura nuovamente nervosa, con gli indici a tratti in negativo. Il tema qui sono le crescenti misure restrittive, ed in particolare il lockdown in UK e le eventuali nuove misure in arrivo in Italia, dopo che i numeri hanno continuato a deteriorarsi nei principali paesi e non sono migliorati in gran Bretagna ( vedi consueta tabella riepilogativa di Deutsche Bank, con le tendenze evidenziate) .

Però, in mattinata gli indici hanno preso a macinare, con la complicità di PMI manifatturieri finali di ottobre in recupero, e sopra attese, rispettivamente in Spagna, Italia, UK, Francia, Germania ed EU in aggregato (revisione dei dati flash per queste ultime 3) . Come specificato sopra, non è una sorpresa, a questo punto, che il manifatturiero mostri forza. Ma qui siamo in Eurozone e la tenuta delle letture finali mostra che questi “lockdown lite” stanno venendo tollerati meglio rispetto a quello di marzo, che aveva spedito i PMI manifatturieri in area 20.

L’€ non si è però giovato altrettanto di questi numeri, rimanendo sui livelli di venerdi, ai minimi da oltre un mese.

Va detto che anche i futures USA hanno continuato a recuperare in mattinata, segno di un sentiment in miglioramento. Anche il petrolio, che aveva esordito in forte calo sotto 34$, a causa del lockdown e del ripristino della produzione libica, ha recuperato terreno.

Nel pomeriggio, l’ISM manufacturing USA di ottobre ha dato una nuova manifestazione della resilience del settore a livello globale, salendo di quasi 4 punti a fronte di attese di recupero di frazioni di punto (59.3 da prec 55.4 e vs consenso per 56.0). La forza è ben rappresentata nei sottoindici, con production + 2 a 63 e new orders +7.7 a 67.9. Letture elevate anche per employment (+3.6 a 53.2) e per prices paid (+2.7 a 65.5). Un dato robusto, totalmente immune (almeno lui) dall’aumento dei casi Covid. Vedremo se anche i servizi avranno tenuto altrettanto bene, ma in US non si è notato il violento calo osservato in Eurozone negli ultimi mesi.

Naturalmente questi numeri non hanno fatto nulla per frenare il sentiment, e così le chiusure europee sono esuberanti, con i principali indici sopra il 2% di guadagno. Sui cambi modesto recupero del Dollaro, supportato dai dati, mentre tra le commodities il petrolio ha chiuso la seduta europea in un insperato guadagno. Ma i rendimenti hanno mantenuto la tendenza a calare, e i metalli preziosi hanno recuperato terreno.

Dopo la chiusura EU la forza di Wall Street si è affievolita. Intanto sul Nasdaq sono riprese le prese di beneficio, con Apple, Amazon, Facebook, Microsoft che continuano a cedere ( indice FAANG -1% mentre scrivo).

E poi, domani è il grande giorno, e un po’ di position squaring ci sta, di fronte ad un’ evento così gravido di incognite.

Gli ultimi dati mostrano che 93 milioni di Americani hanno già votato, dei quali 59 mln via mail ballot e il resto in presenza, negli appositi seggi per early votes. Si tratta di oltre il 65% dei voti totali del 2016, il che sa di mobilitazione generale, anche se il Covid avrà convinto molti a optare per questa possibilità. In almeno 2 swing states (Florida e North Carolina), oltre il 60% dei registrati ha già votato. Il voto anticipato viene visto come favorevole ai Democratici, che sono tradizionalmente più inclini (e magari in questo caso saranno stati indotti ad anticipare non solo dal Covid, ma dal timore di trovare al seggio squadre di repubblicani ad intimidirli).

A parte ciò, se effettivamente il turnout dovesse risultare elevato, a mio parere ciò costituisce un segnale che l’eccezionalità del confronto ha indotto molti indecisi ed elettori solitamente tiepidi a esprimersi, cosa che ritengo debba favorire i Dems, che la volta scorsa si erano un po’ adagiati sui sondaggi forse, mentre ora non lo faranno. Ovviamente è estremamente rilevante il risultato in alcuni stati come la Florida, la Pennsylvania e il North Carolina. Il Margine nei battleground states si è ridotto ad una media di 2.7 punti, rispetto ai 4.2 di appena 8 giorni fa, secondo Realclear Politics ( link ). E’ interessante notare però che

** In Florida Realclear da Biden in vantaggio di 1.5% e Trump nel 2016 ha outperformato i sondaggi di un 1% (era dato avanti di 0.2%)

** In Pennsylvania RC da a Biden 2.9 % di vantaggio, e Trump aveva outperformato le polls di 2.6% (era dato avanti di 0.7%)

** In North Carolina RC da a Trump 0.6% di vantaggio e nel 2016 lui aveva outperformato di 2.7% (era dato avanti di 1%)

La Domanda è: che correttivi avranno applicato i pollsters per evitare un’altra figuraccia, e che possibilità che Trump sia stimato correttamente a questo giro, ed eventualmente sopravvalutato? A mio parere la probabilità che il margie di errore sia molto più ridotto è parecchio elevata. Questo è il principale motivo per cui io mi attendo una vittoria di buon margine di Biden e una clean sweep del Contresso da aprte dei Democratici. Però vedo un serio rischio che questa vittoria non venga dichiarata subito, a causa di contestazioni e delle necessità di conteggio dei voti via mail negli stati che non ne hanno garantito la conta entro la chiusura dei seggi, tipo in Pennsylvania.

Per una trattazione abbastanza completa dei molteplici fattori in ballo, invito a leggere questo ottimo pezzo ( link ) di Nate Silver in cui si spiega perche a Trump viene assegnato ancora un 10% di probabilità di vincere nonostante sondaggi estremamente sfavorevoli.