Italiano

Italiano English

English

Ieri sera, Wall Street ha conservato il segno “più”, nonostante un flusso di prese di beneficio finali. E’ interessante notare che il rettore retail ha outperformato gli indici generali, grazie all’impatto della trimestrale di Walmart, che ha parlato di miglior holiday season negli USA da 10 anni. Ora, è difficile mettere insieme quest’annuncio con il pessimo dato di retail sales di dicembre uscito giovedi scorso. La teoria di distorsioni nel dato di cui parlavo nel pezzo del 14 febbraio ottiene,a mio modo di vedere, ulteriore supporto.

Tra l’altro, Walmart ha dichiarato che le vendite in Cina sono calate, a causa del rallentamento macro, ma ha aggiunto che i profitti sono comunque cresciuti, e che eliminando l’effetto dell’anticipo a Settembre del Festival di Autunno, i dati avrebbero mostrato una crescita.

La seduta asiatica ha avuto un mood tranquillo e tendente al costruttivo. Il Ministero del Commercio cinese ha risposto agli USA augurandosi che il cambio non diventi un argomento “politico”. Il che, teoricamente, non fa una piega. Ma è altrettanto vero che loro, il cambio, lo controllano alquanto.

Resta il fatto che imporre ad un paese un livello di cambio è un ipotesi ardita, in particolare se gli si sta chiedendo di aprire e liberalizzare l’economia.

Detto questo, al G 20 di Shanghai nel febbraio 2016 una sorta di “grand bargain” sui cambi ci fu. La Cina si impegnò a stabilizzare la divisa, Eurozone e Giappone accantonarono gli sforzi per svalutare (l’ECB deviò verso il credit easing e la BOJ si astenne dall’intervenire sul Forex) e in cambio la FED rese più accomodante la politica monetaria, dando ossigeno a Cina ed Emergenti. Vedremo questa volta cosa escogiteranno .Intanto, i colloqui proseguono, e domani il Vicepremier Liu He incontrerà nuovamente Lighthizer e Mnuchin.

Nel frattempo i mercati cinesi continuano a progredire, (oggi le “H” shares meglio delle “A”). La bilancia commerciale giapponese di gennaio per il momento non ha offerto troppo supporto alla teoria di un rimbalzo del global trade, con esportazioni assai più deboli delle attese (-8.4% anno su anno vs attese per -5.7). E’ proprio l’Asia l’anello debole, mentre quelle verso le destinazioni occidentali sono rimaste stabili.

Non che Tokyo ci abbia guardato più di tanto. Il Nikkei ha messo a segno un progresso, chiudendo ai massimi da 2 mesi. Tra gli altri indici spicca Seul, altra piazza caratterizzata da un settore export dominante, al nuovo massimo dalla prima metà di ottobre. Discreto rimbalzo anche di Mumbai mentre Sydney è rimasta al palo. Le autorità indiane hanno autorizzato una ricapitalizzazione pubblica di 12 banche. Vedremo se domani avremo altri effetti.

La seduta europea è partita con un tono più incerto.

Intanto, domani abbiamo i PMI flash Eurozone di Febbraio. La pubblicazione dei dati flash di gennaio fu una discreta delusione (marginalmente corretta dai dati finali), e nel frattempo gli indici europei hanno messo a segno altri 4/5 punti di recupero. E’ chiaro che un’altra sonora stecca difficilmente lascerebbe indifferente il mercato.

Poi, continua la querelle sulla nuova TLTRO. Di primo mattino il capo economista ECB Praet ha ammesso in un intervista che il Governing Council discuterà dell’opportunità di varare una nuova TLTRO il 7 marzo, ma aggiunto che non è certo che la approverà. I fondamentali economici Eurozone non sono male, e la trasmissione della politica monetaria attraverso il sistema bancario funziona abbastanza bene per la maggior parte dell’area. Non proprio quello che il mercato, ed in particolare il settore bancario europeo e soprattutto italiano, vogliono sentirsi dire.

L’impressione personale è che le dichiarazioni di Praet siano più di maniera che di sostanza. Un banchiere centrale europeo che si rispetti non può fare precommitment (dai tempi di Trichet) e ammettere che le condizioni richiedono queste misure equivarrebbe a prometterle.

Comunque sia, l’effetto sulle banche, sugli indici generali, e sul BTP c’è stato.

Come ieri, la svolta in positivo è arrivata nel pomeriggio, con l’arrivo degli USA. La giornata era sgombra di dati macro , ma stasera avevamo la pubblicazione delle minute FED, e bastava uno sguardo al Dollar index nel pomeriggio, per capire in che direzione andavano le attese, dopo i discorsi di ieri della Mester e di Williams. Il risk appetite si è trasferito anche sulle commodities, con rame, petrolio, argento e oro tutti a nuovi massimi. La figura di doppio minimo sul rame illustrata lunedi è confermata.

In questo contesto, l’azionario Eurozone ha preso coraggio, accumulando guadagni che ha conservato in chiusura. A trainare i listini, oltre ovviamente al settore resources, il settore auto, il che è forse sorprendente, visto il tenore delle ultime notizie, ovvero il calo di vendite in Cina e la consegna a Trump del report 232 sulla US national security, che potrebbe causare l’elevazione di dazi (il Presidente US per ora tace). Anche i settori bancari hanno tratto beneficio dal recupero del sentiment, passando in positivo.

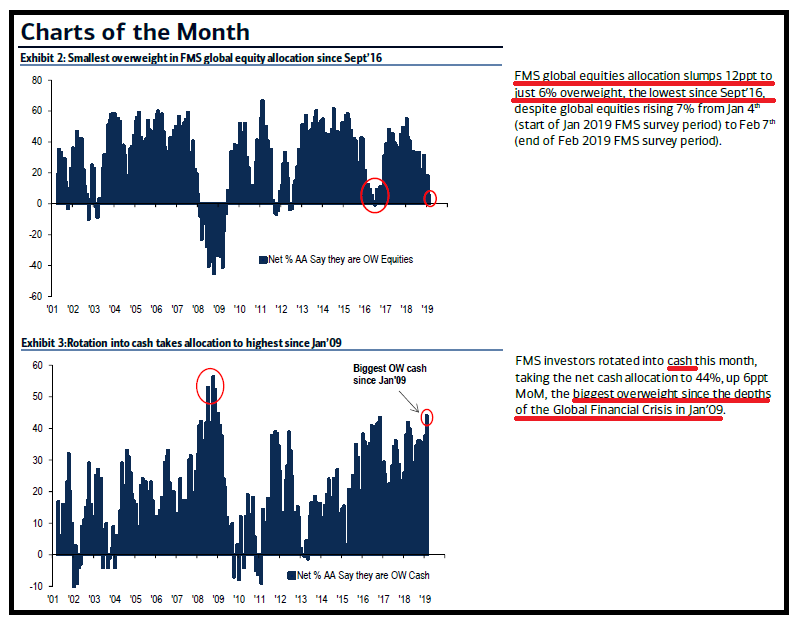

Probabilmente, il recupero di questi settori mostra che tra i driver di questo rally le ricoperture di corto continuano ad occupare una posizione di rilievo. Come osservato più volte, vi sono varie evidenze che questo rimbalzo è stato utilizzato, almeno nella prima parte, dagli investitori per alleggerire. Nel grafico, proveniente dalla Merril Lynch Fund manager Survey si nota come il peso di azionario globale sia ai minimi dal 2016, mentre il cash nei portafogli degli intervistati sia ai massimi dalla grande crisi.

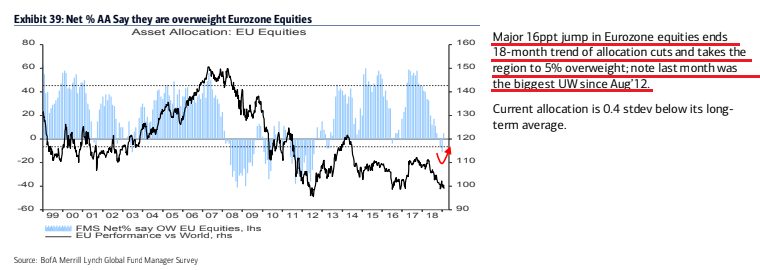

La stessa survey riporta che i mercati azionari UK e Eurozone sono i meno detenuti, con il secondo che a Febbraio ha interrotto una serie di riduzioni di esposizione lunga 18 mesi, tornando in marginale sovrappeso.

Evidentemente la correzione di questo positioning continua.

L’unico a non farsi contagiare dal good mood è stato il Btp, che è tornato ad indebolirsi marcatamente in giornata terminando con lo spread ai livelli di ieri mattina. Il fatto è che Venerdì a mercati chiusi parla Fitch, e vista la grandinata di dati macro negativi dell’ultimo periodo, qualcuno teme che l’agenzia possa cedere alla tentazione di downgradare il rating, che al momento è BBB con outlook negativo.

Nell’attesa della pubblicazione delle minute, hanno fatta la loro comparsa sui media le dichiarazioni dell’investor relator di Caterpillar, rese ad una conferenza. Secondo il costruttore di macchinari, la domanda cinese nel 2019 è molto forte. Un altro indizio dell’impatto dello stimolo (in questo caso sotto forma di investimento in infrastrutture) sulla domanda globale.

Alle 20, le minute FOMC hanno un po’ deluso attese che forse erano diventate troppo ottimistiche. Nel testo si osserva che il ciclo resta forte, ma si riconoscono i rischi e le preoccupazioni mostrate dal mercato. Diversi membri non sono più convinti che altri rialzi siano necessari quest’anno (ma la curva prezza tagli nel 2020!). Sulla riduzione del bilancio si osserva che questa è continuata per oltre un anno senza problemi, ma visto che gli investitori hanno pensato che solo un significativo cambio della situazione avrebbe imposto una modifica dei piani, il Committee ha deciso che anche qui occorre flessibilità e quindi la normalizzazione potrà subire modifiche per raggiungere gli obiettivi. Quasi tutti i membri al momento ritengono che la normalizzazione vada arrestata quest’anno.

Una performance dovish a mio modo di vedere, ma evidentemente il mercato si aspettava questo ed altro, e quindi Wall Street al momento ha arretrato leggermente, e il Dollaro rimbalza un po’. Forse ha infastidito l’idea che il bilancio possa tornare ad essere uno strumento di gestione attiva, quando si sperava che smettesse di scendere e basta.

Vedremo quale sarà la reazione a freddo. Intanto ci aspettano i PMI Flash di Febbraio.