Italiano

Italiano English

English

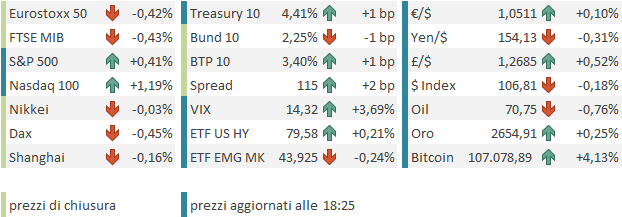

Venerdì sera Wall Street ha chiuso pressochè invariata, con l’S&P 500 in calo dello 0.003%. Il Nasdaq 100 ha però progredito di un rotondo 0.76%, mentre le Small Caps hanno ancora ceduto. Va detto che il progresso del Nasdaq 100 riflette almeno in parte il balzo di Broadcom (+24%), che ha favorito l’Indice FAANG (+1.40%), uno dei 2 mini indici di grosse capitalizzazioni, ma non quello delle Magnificent 7 (-0.14%), di cui non fa parte. Inutile dire che l’S&P ha osservato la decima seduta di breadth negativa, con appena 158 titoli in progresso su 503, si e no il 30%. Per trovare le ultime 10 sedute consecutive di breadth negativa bisogna andare al 1996. Per un po’ di contesto su questo fenomeno vedi Lampi di Venerdì .

Stamattina l’Asia è stata protagonista di un’altra seduta opaca, con solo Taiwan e Vietnam, tra le principali piazze, a mostrare marginali progressi. Per il resto, cedimenti marginali per Tokyo, Seul e Shanghai, e più sostanziali per Hong Kong, HSCEI, Shenzen, Sydney,Mumbai e Jakarta.

Sul fronte macro oggi sono stati pubblicati i PMi flash di dicembre. Se l’attività in Australia ha rallentato marginalmente, passando in contrazione (ma in sostanza è una stagnazione) buone notizie in Giappone, grazie ai servizi, mentre In India abbiamo avuto un’accelerazione da livelli già elevati, che è andata a interrompere il recente rallentamento.

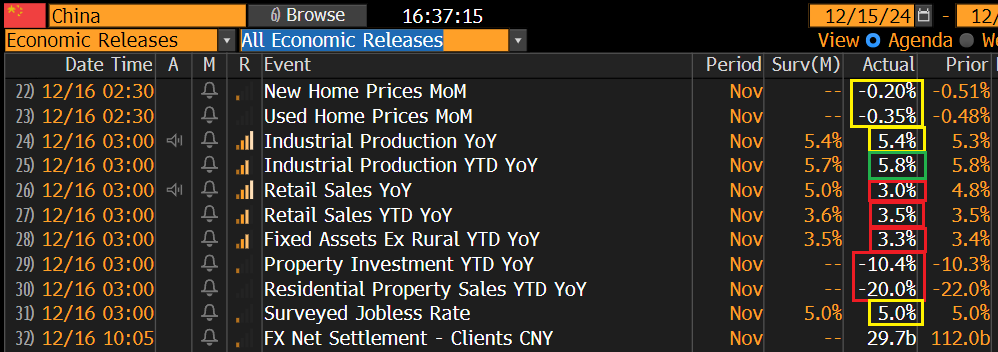

In Cina la release flash del PMI di S&P global non è prevista, e quindi dovremo aspettare fine mese, ma sono invece stati pubblicati i dati macro di novembre. Se la produzione industriale ha sostanzialmente confermato le stime, delusioni marcate sono venute da retail sales, punto dolente, e dagli investimenti, che hanno rallentato ulteriormente a causa del real estate.

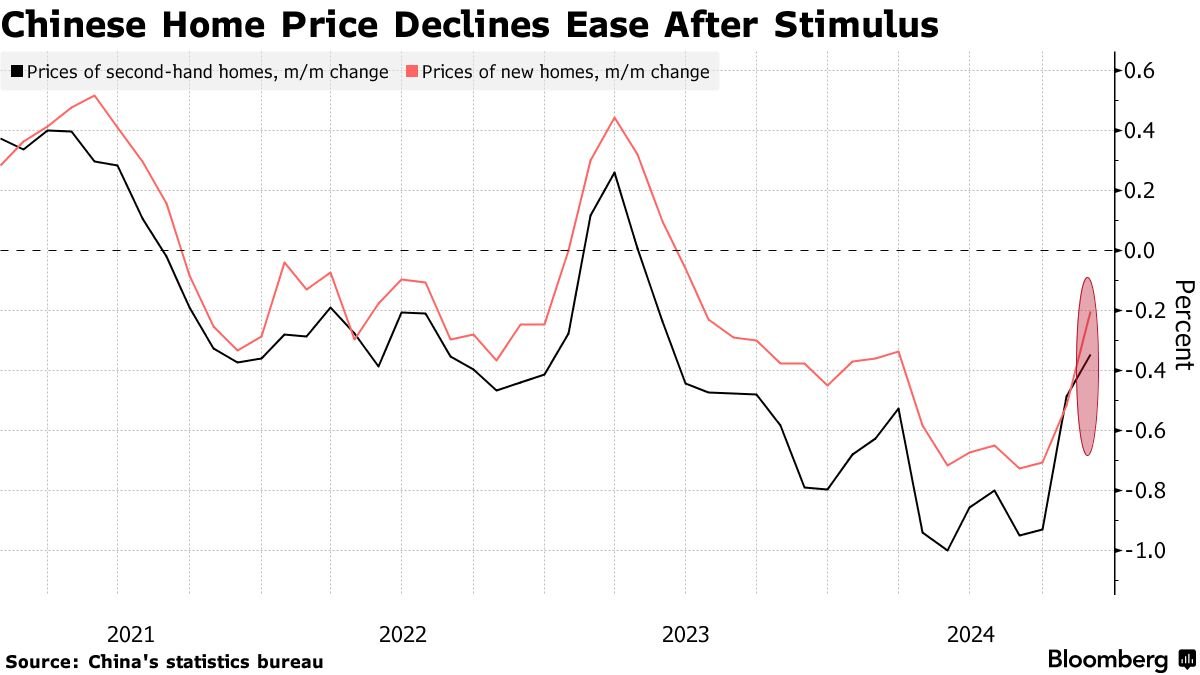

Se non altro, i prezzi delle case hanno rallentato il calo, marcando il calo minimo mensile da giugno 2023 e sono calati in 49 città su 70 rispetto alle 63 di ottobre. E le vendite di proprietà sono salite del 2.5% e dell’1.0% anno su anno in volume e valore rispettivamente. Qualche segnale di impatto delle misure a sostegno dell’immobiliare.

Riguardo il calo delle retail sales, che, preso alla lettera, segnala totale inefficacia degli incentivi varati finora, va osservato che nel dato ci dovrebbe essere un payback per l’anticipo a ottobre della festività del Single Day.

Nel frattempo la Banca Centrale cinese ha rafforzato l’outcome della Central Economic Conference (politica monetaria “moderately loose, come nel 2008) sostenendo che taglierà tassi e riserva obbligatoria nel 2025, e supporterà immobiliare e consumi.

*PBOC VOWS TO CUT RRR, INTEREST RATES AT APPROPRIATE TIME

*PBOC VOWS TO EFFECTIVELY PREVENT FINANCIAL RISKS IN KEY AREAS

*PBOC VOWS TO PUSH FOR FINANCIAL REFORMS, HIGH-LEVEL OPENING-UP

*PBOC VOWS TO SUPPORT REBOUND IN PROPERTY MARKET

*PBOC VOWS TO FORCEFULLY EXPAND DOMESTIC DEMAND

La seduta europea è iniziata con un tono incerto. A turbare gli animi è intervenuto anche il downgrade della Francia ad opera di Moody’s, avvenuto a sorpresa (non era prevista la revisione del rating). Peraltro, nonostante un linguaggio allarmato nella nota, l’outlook per la Francia dopo il downgrade (da Baa2 a Baa3) è stato fissato a stable. Il rating resta ancora abbondantemente sopra il livello minimo di Investment Grade, e infatti l’effetto sui bonds è stato minimo.

Poco dopo l’apertura dell’azionario (in moderato calo) è iniziata la pubblicazione dei PMI flash di dicembre.

Se il manifatturiero continua a soffrire, con deterioramenti per Germania, Francia e, in misura minore, Eurozone aggregato (a indicare che il resto d’Europa migliora) i servizi hanno messo a segno un significativo rimbalzo dai livelli depressi di novembre (+1.9 punti aggregato EU).Così i composite hanno recuperato a loro volta (+1.2 il composite EU) a ritracciare una buona parte del calo di novembre (-1.7).

L’impressione è che quindi una buona parte del calo di novembre sia stata una sorta di “reazione emotiva” all’elezione di Trump, con connessa presa di coscienza del potenziale impatto negativo da protezionismo e disimpegno. A dicembre parte di questo impatto emotivo è stato smaltito, sul settore servizi, che era quello che aveva fatto l’accelerazione al ribasso il mese scorso. Tra gli aspetti negativi del report, il fatto che i prezzi sia in input che output hanno accelerato, mentre il sottoindice employment ha segnato contrazione per il quinto mese di seguito, e ai ritmi maggiori da 4 anni, sia pure ancora moderati in assoluto.

In UK peraltro, tra deterioramento ulteriore del manifatturiero e minore rimbalzo dei servizi, il recupero è minimale, cosa che ha senso perchè l’impatto delle politiche commerciali di Trump dovrebbe essere minore che per l’EU, e quindi l’effetto emotivo dovrebbe aver avuto un impatto marginale.

In concomitanza con l’uscita del primo PMi (Francia) ha parlato la Lagarde: il tono è rimasto dovish ed aderente a quello della conference post meeting. Anche la Schnabel ha mostrato toni abbastanza accomodanti. Hanno parlato anche De Guindos, Kazimir e Wunsch, con qualche accenno all’effetto dei dazi.

*LAGARDE: MORE RATE CUTS TO COME, DIRECTION OF TRAVEL IS CLEAR

*LAGARDE: RISKS AROUND INFLATION ARE TWO SIDED

*LAGARDE: MORE ECB RATE CUTS EXPECTED IF BASELINE HOLDS

*LAGARDE: WE ARE CLOSE TO ACHIEVING OUR INFLATION TARGET

*LAGARDE: MOMENTUM IN SERVICES INFLATION HAS `DROPPED STEEPLY’

*ECB’S SCHNABEL: LOWERING RATES GRADUALLY IS MOST APPROPRIATE

*ECB’S SCHNABEL: RISKS TO INFLATION OUTLOOK BROADLY BALANCED

*ECB’S SCHNABEL: INTEREST RATES ARE APPROACHING NEUTRAL LEVELS

*ECB’S GUINDOS: CURRENT RISKS INCLUDE RETURN TO PROTECTIONISM

*ECB’S WUNSCH: TRUMP TARIFFS MAY BE INFLATIONARY AT THE MARGIN

Negli USA era prevista la pubblicazione dei PMI flash di dicembre. Anche qui il manifatturiero è tornato a deteriorarsi. Ma i servizi hanno marcato il livello di espansione più robusto da ottobre 2021,cosa che ha spinto il dato composite ai massimi da marzo 2022.

Il grafico sotto mostra l’enorme divergenza maturata tra manifatturiero e servizi nei PMi, divergenza che ora ammonta ad oltre 10 punti (linee tratteggiate). Negli ISM (linee continue) che non dispongono di pubblicazione preliminare, a novembre si era registrata una convergenza robusta. Vedremo a fine mese che strada prenderanno.

In generale il report sembra confermare l’ottimismo delle aziende per il cambio di amministrazione, incentrato però sui servizi, un settore più domestico, mentre il manifatturiero risente della debolezza di quello mondiale, e mostra assai meno entusiasmo per l’avvento del protezionismo, che rischia di impattare parecchio sui costi.

Wall Street è partita al rialzo ed ha accumulato un discreto progresso, trainata ancora dal Nasdaq, e dalle big cap, con Tesla e Google che salgono forte. La prima guadagna oltre l’80% dal giorno prima delle elezioni, a dimostrazione di quanto hanno pagato la scommessa di Musk su Trump e i generosi contributi.

Le borse europee non si sono fatte coinvolgere più di tanto, e consolidano anche oggi, mostrando cali tra il moderato e il discreto (Madrid in controtendenza). I rendimenti e l’€ sono rimasti chiusi tra la relativa forza dei dati e la dialettica dovish dei membri ECB. Le commodities cedono frenate da oil e gas.

La settimana propone diversi appuntamenti importanti tra cui il FOMC, insieme ai meeting di BOJ, BOE, Norges e Riksbank, e le retail sales USA di novembre. Qui sotto il calendario.

domani

Dati: Retail Sales e Industrial production USA di novembre; indice del mercato immobiliare NAHB USA di dicembre IFO tedesco e Zew di dicembre (Germania);

Banche centrali: Interventi dei membri ECB Kazimir e Rehn .

Aste: Asta US Treasury (13 mld).

Mercoledì 18 dicembre

Dati: Nuovo cantieri e Permessi di costruzione USA di novembre. CPI, RPI, PPI UK di ottobre.

Banche centrali: FOMC; interventi di Muller, Nagel e Lane dell’ECB

Giovedì 19 dicembre

Dati: Philly Fed di dicembre, Kansas Fed di novembre, existing home sales di ottobre, CPI nazionale di novembre in Giappone, fiducia dei consumatori GfK di gennaio (Germania);

Banche centrali: Meeting Bank of Japan, Bank of England, Norges Bank e Riksbank.

trimestrali: Nike, FedEx, Accenture.

Aste: TIPS a 5 anni (22 mld).

Venerdì 20 dicembre

Dati: PCE USA di novembre