Italiano

Italiano English

English

Chiusura positiva – e nuovo record storico – per l’S&P 500 (+0.61%) ieri sera (mercoledi). L’indice principale di Wall Street ha inanellato la quarta seduta positiva consecutiva, ma soprattutto l’undicesima su 12 e terzo record storico consecutivo. Davvero niente male.

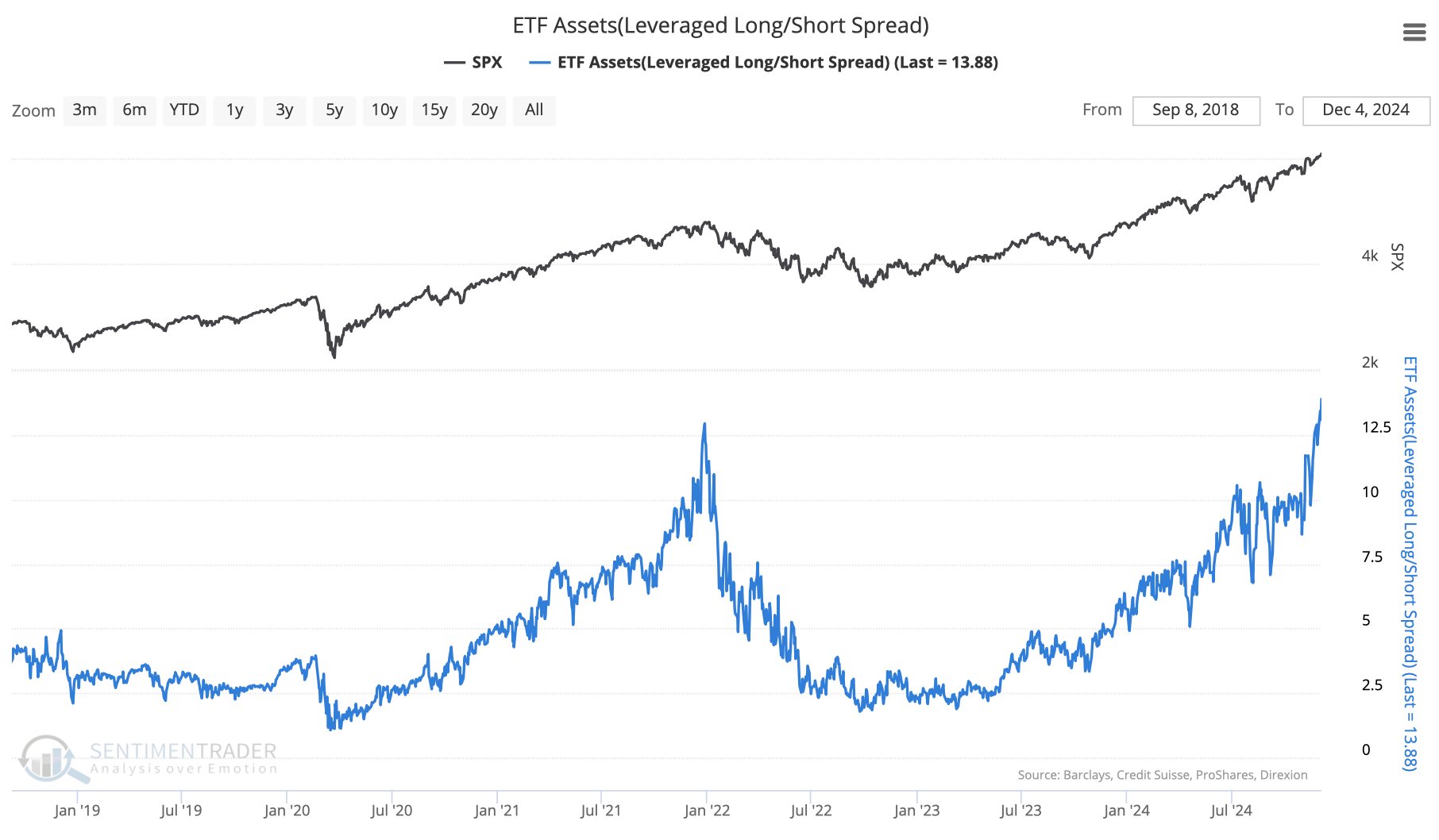

Le indicazioni di eccesso di euforia sul mercato si stanno accumulando. Tanto per citarne alcune, Sentimentrader.com ha rilevato che i flussi in entrata dentro i veicoli levereggiati al rialzo sono cresciuti del 16% nelle ultime 3 settimane, e ci sono 14 dollari investiti negli ETF a leva al rialzo per ogni dollaro in un ETF a leva al ribasso su Wall Street al momento, nuovo massimo storico del ratio.

Qualche giorno fa avevo notato che le aspettative sull’azionario da parte dei consumatori rilevate all’interno della consumer confidence di novembre erano ai massimi storici. Trattandosi di un report ddel 26 nov è facile pensare che alla luce della price action e dei flussi il sentiment sia ulteriormente migliorato.

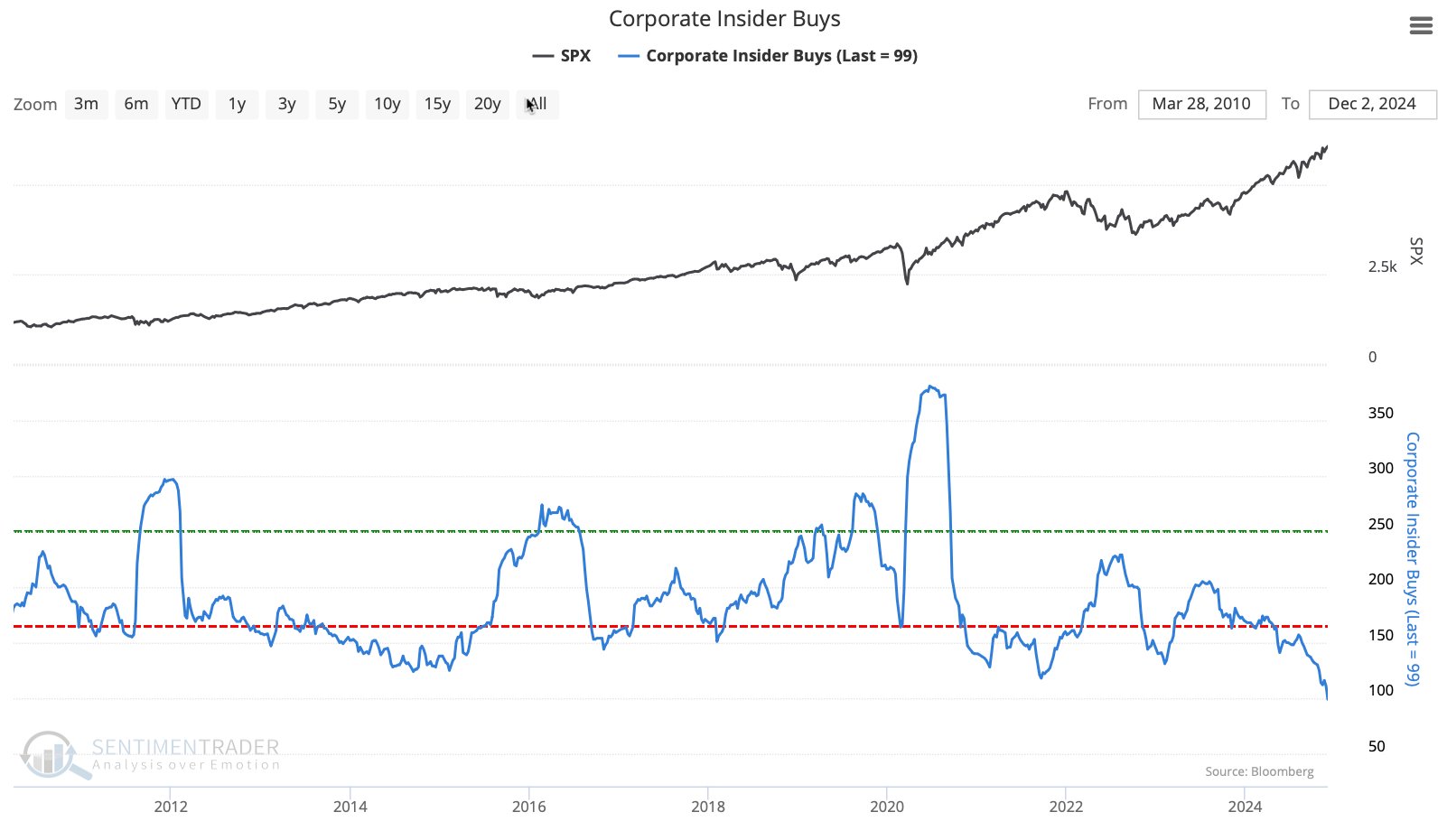

Solitamente questi livelli di ipercomprato (70 di RSI, le serie positive etc) portano a consolidamenti di qualche tipo in tempi non troppo lunghi. Tra l’altro, è interessante notare che gli insiders hanno praticamente smesso di comprare a questi livelli, che evidentemente giudicano cari nel breve, a prescindere dal quadro economico e dai fondamentali.

Ripetiamolo ancora una volta, questo tipo di momentum non si riscontra vicino ai top del mercato. I trend prima di invertirsi si indeboliscono, solitamente. Sentimentrader.com ha illustrato un altro backtest che conferma questo argomento: Il vix, volatilità implicita nei prezzi delle opzioni dell’S&P 500, è crollato in un mese da oltre 20 vols a meno di 14, a segnalare un radicale cambiamento di view degli operatori da prudente a euforico.

La performance a 12 mesi dopo questi fenomeni (coerenti con un rally a bassa volatilità realizzata come quello osservato di recente) è stata sempre positiva a 12 mesi, con una sola eccezione.

Su queste basi sembra sensato attendersi poco upside nel breve (in fin dei conti l’S&P 500 sta guadagnando il 27.5% da inizio anno, e il record del 21 secolo è stato fatto nel 2013 con +29.6%), ma una performance positiva nel 2025, con eventualmente segnali di perdita di momentum: diciamo un progresso single digit in un contesto di volatilità crescente.

Tornando a ieri, il Nasdaq 100 ha guadagnato l’1.24%, mentre le Magnificent 7 l’1.58%, a indicare ancora un traino da parte delle big caps. In effetti, il Russell 2.000 ha ancora segnato il passo, con un +0.42% e l’S&P 500 equal weight è rimasto al palo.

La seduta asiatica non ha condiviso il medesimo genere di entusiasmo. Dei principali indici dell’area, solo Vietnam e Mumbai hanno mostrato performance robuste (+2% e +1%). Tokyo, Shanghai, Taiwan e Sydney sono salite marginalmente, Shenzen ha ceduto 2 decimi e Hong Kong, HSCEI e Seul sono calate di ammontari vicini al punto percentuale.

Riguardo la Cina e l’imminente meeting della Central Economic Working Conference, su Bloomberg hanno riportato che sui media cinesi è stato un fiorire di pezzi che indicano che non si deve coltivare un ossessione per la crescita, ma quello che bisogna ottenere è un maggior contributo dei consumi. Arrivare nei pressi del target del 5% andrà bene, mentre bisogna “abbandonare il culto della velocità”. Questo ha indotto il mercato a ritenere che l’outcome della conferenza costituirà una nuova delusione, da cui il sentiment opaco. Non ci resta che attendere.

(China Warns Against ‘Worship’ of Chasing Faster Economic Growth link )

In Corea la situazione si è calmata, e apparentemente il Presidente Yoon Suk Yeol potrebbe anche mantenere l’incarico, perchè il partito al governo non vuole concedere una vittoria all’opposizione e sta cercando di bloccare l’impeachment. In ogni caso borsa e divisa si sono ancora assestate oggi, patendo il peso dell’incertezza.

La seduta europea è partita ancora una volta con un brusco rialzo, che ha portato gli indici ad accumulare discreti progressi, poi mantenuti nel corso della seduta. A favorire i risk asset continentali, le evoluzioni in Francia. Il Governo è stato sfiduciato ed è caduto, ma la retorica della Le Pen non sembra più così battagliera. La leader di FN ha dichiarato che è disposta a votare un budget nel giro di poche settimane a condizione che questo preveda un rientro del deficit più graduale. Un atteggiamento sorprendentemente conciliatorio per una che ha appena buttato giù il governo.

*LE PEN SAYS NEW FRENCH PM LIKELY TO BE NAMED THURSDAY EVENING

*LE PEN SAYS FRANCE CAN PASS A BUDGET FOR 2025 IN NEXT FEW WEEKS

*LE PEN SEES NO CASE FOR MACRON TO QUIT UNDER CURRENT CONDITIONS

*LE PEN SAYS NARROWING DEFICIT TO 3% BY 2029 ISN’T CREDIBLE

Così, lo spread Bund-OAT è tornato progressivamente sotto 80 bps e l’€ ha recuperato bene, anche se il CAC non si è fatto troppo convincere. Ma del calo dello stress si è giovato il settore bancario europeo, in grande spolvero oggi.

Sul fronte macro, qualche dato in EU.

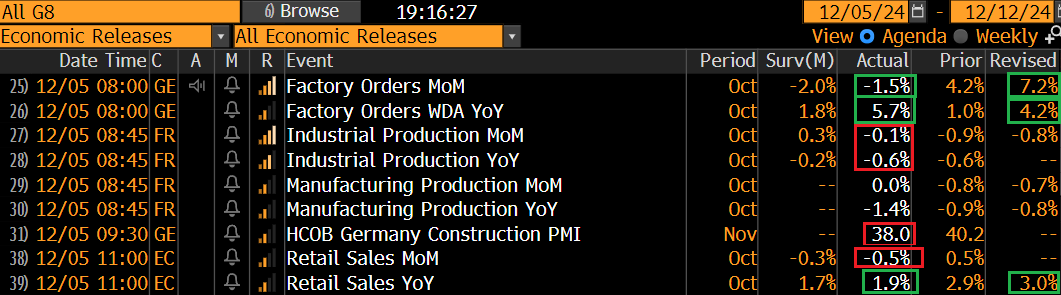

I factory orders tedeschi sono calati meno delle attese a ottobre, ma la revisione al dato di settembre, clamorosamente al rialzo, rende inutile basarsi sul singolo dato (e forse rende inutile l’intera serie). Il messaggio è comunque più positivo negli ultimi 2 o 3 mesi. Restano debolucce la produzione industriale francese e le retail sales italiane.

Qualche dato anche in US

I challenger job cuts di novembre sono saliti rispetto a novembre 2023 meno di quanto aveva fatto ottobre, ma alla fine il numero sul mese è in linea con gli ultimi mesi e sopra la mediana degli ultimi 10 anni

Il trade balance di ottobre, con un deficit ben sotto le stime, da un’altra spinta al GDP del quarto trimestre, con il modello della Fed di Atlanta che per effetto del dato va a scontare un bel 3.3% annualizzato. I jobless claims sono un po’ rimbalzati, e il monte sussidi, che è relativo alla settimana precedente, invece si è ridimensionato. Nessun particolare segnale qui: aspettiamo i payrolls domani, con il caveat che potrebbe esserci distorsione al rialzo dopo che gli uragani hanno distorto al ribasso ottobre.

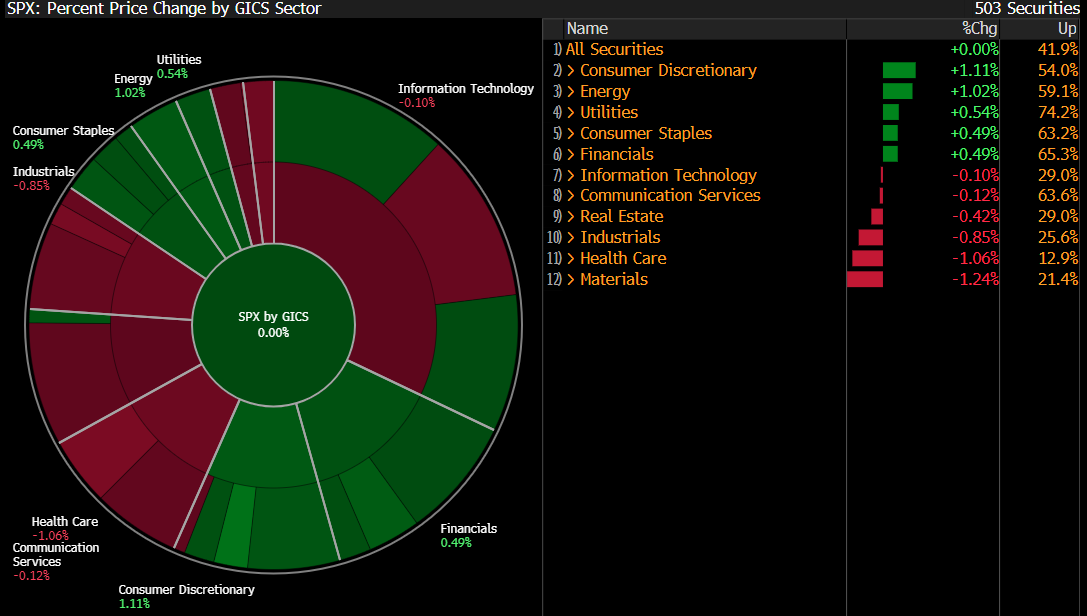

Wall Street è partita in lieve consolidamento e finora non è ancora riuscita ad intraprendere una direzione con una sufficiente convinzione. Ma al suo interno la dispersione è notevole, con 2 settori sopra l’1% e 2 che cedono oltre l’1%. Sono tutti a caccia di Alfa e nessuno si preoccupa del “beta” ovvero della direzionalità.

I rendimenti mostrano marginali salite con focus sulle scadenze brevi.

L’azionario continentale mette a segno un altra seduta egregia, la sesta consecutiva per i principali indici. Le ricoperture si fanno frenetiche come mostra la performance del settore bancario, recentemente massacrato per le tensioni in Francia, e quello auto, in robusto downtrend, accentuato dal problema dazi. La performance del Dax è spettacolare, con un +5.8% in 6 sedute, al ritmo di quasi un 1% al giorno.

Detto del calo dello spread OAT, bisogna assolutamente citare quello del BTP, che, in simpatia con quello francese, di cui non aveva però accusato la salita, è piombato sotto 110 bps, una soglia che resisteva da oltre 3 anni.

Se era forse difficile immaginarsi un successo simile da parte del BTP, è un fatto che questo nel quarto trimestre ha avuto parecchie frecce al suo arco, alcune note, come l’issuance netta negativa, il rating stabile, il profilo di crescita dell’italia decente, e una discussione sulla legge di bilancio per ora tranquilla in un contesto di conflittualità con l’EU ridotta. In regalo, la carta italiana, ha avuto lo spostamento del focus sulla Francia, che la ha fatta apparire come “virtuosa”.

Ovviamente il tutto esaltato dal clima euforico e dal risk appetite che negli ultimi giorni si registra anche nel vecchio continente.

Tornando all’azionario, naturalmente la situazione in Europa è diversa dagli USA, nel senso che sicuramente nel breve alcuni indici sono iperestesi (senza dubbio il Dax), ma, allargando lo sguardo, il trend non è minimamente robusto come negli USA, anzi l’Eurostoxx 50 è in un consolidamento che dura da inizio aprile, quando è stato fatto il massimo dell’anno. Ne il sentiment è così overstretched come negli USA. Ma anche il quadro macro è diverso, ricordiamolo.

A 2 ore dalla chiusura, Wall Street non ha ancora preso una decisione, e oscilla poco sotto la parità.