Italiano

Italiano English

English

Quinta seduta positiva di fila, e quarto record storico di seguito per l’S&P 500 ieri, grazie al marginale guadagno (+0.05%) messo a segno nel finale di seduta. Al recupero sembra abbia contribuito la notizia che le licenze alle aziende US per fare business con Huawei saranno non di 2 settimane ma di 90 giorni.

Il recupero del sentiment si è trasferito all’Asia stamattina, con i principali indici in guadagno, guidati dal “China Complex” (HSCEI +1.3%, CSI300 +1%), che ha proseguito il rialzo iniziato ieri. Un movimento i cui driver vanno presumibilmente ricercati nel eccesso di pessimismo di breve, e nelle iniezioni di liquidità della PBOC (anche oggi 120 bln yuan dopo i 180 di ieri), visto che recentemente la retorica sul trade non è più così ottimista, i dati macro sono stati di qualità scadente, e la situazione ad Hong Kong è ancora di stallo. Parte dell’università è ancora occupata da un gruppo di irriducibili e per domani (stanotte) sono previsti altri disordini.

Ma effettivamente l’azionario cinese si era perso quasi interamente i progressi (a un mese Shanghai è piatta e HSCEI a +1.5% vs un +4% del MSCI World) e un catch up è comprensibile. E a quanto pare la PBOC ha intrapreso un suo personale “QE”.

L’apertura europea è stata caratterizzata da una ulteriore fase euforica, con gli indici in grado di issarsi a nuovi massimi in mattinata, senza catalyst precisi. Vero, le vendite d’auto europee a ottobre hanno messo a segno il secondo rialzo anno su anno consecutivo (+8.7% YOY da +14.5 di settembre), dopo 12 mesi di cali consecutivi. Una buona notizia per il settore manifatturiero, e per la Germania (non a caso il DAX è stato tra i migliori).

Per il resto, è sembrato che l’azionario europeo volesse emergere al rialzo dal consolidamento degli ultimi 8 giorni attorno al livello di 3.700 punti di Eurostoxx 50.

Il risk appetite è però rimasto abbastanza confinato nell’azionario, con oil e commodities generalmente deboli e il mercato dei tassi poco impressionato dalla forza degli indici.

Col procedere della seduta, l’equity ha perso progressivamente vigore. Wall Street ha aperto senza riuscire a mantenere le promesse di guadagno dei futures, e così gli indici europei hanno finito col cancellare i guadagni. Si è attribuito il calo ad un tweet del omnipresente e seguitissimo caporedattore del Global Times, ma in realtà quando questo è comparso, il ritracciamento era già interamente avvenuto.

Ed è significativo che la comparsa di una headline ( *U.S., CHINA SAID TO TIE TARIFF RELIEF TO FAILED DEAL FROM MAY ) che lascia intendere che USA e Cina hanno preso come riferimento la situazione pre escalation di maggio per un ipotesi di riduzione dei dazi ha avuto un effetto modesto e transitorio sull’azionario. Qualunque sia il motivo, la perdita di momentum odierna non dipende direttamente da news sul trade .

In ogni caso, spontaneo o architettato che sia, il tweet conferma che al momento la Cina intende mostrarsi restia al compromesso e confortevole con una strategia di temporeggiamento. vediamo quanto dura la pazienza di Trump.

Gli indici europei chiudono con marginali cali (guadagni per Francoforte e Londra) una seduta che era iniziata con toni robusti. Al momento Wall Street non ha ancora deciso con che segno chiudere . Potrebbe comunque segnare il quinto record di fila!.

Il mood incerto si è propagato anche al fixed income, con i tassi in calo in US e a correggere i marginali rialzi per quanto riguarda Eurozone Core. La periferia ha sentito il cambio di mood, con la carta italiana che ha perso terreno nel pomeriggio. Domani dovrebbe arrivare l’assessment della manovra italiana fatto dalla Commissione Europea (ultimo atto di Juncker prima di cedere lo scettro). Il Corriere riporta che il tutto si dovrebbe risolvere in una dichiarazione di “rischio di significativa deviazione” dalle guidelines EU, una sorta di ammonimento, che non costituisce per il momento un rigetto della misura, ma solo una condizione di osservato speciale.

Battuta d’arresto anche per il Petrolio, già cedente in mattinata e sufficientemente appesantito, oltre che dal mood generale, da una notizia di Reuters secondo cui la Russia potrebbe estendere i tagli alla produzione ma certo non ne farà di più grossi. I produttori OPEC sarebbero preoccupati per la debolezza della domanda nel 2020.

Sul fronte tecnico, la situazione sta deteriorandosi in Europa, con l’Eurostoxx che oggi ha fallito un breakout, disegnando una candela di inversione di breve (venisse dopo un forte rialzo sarebbe un progetto di “shooting star”, ma qui segue in consolidamento sui massimi). E’ presto per trarre conclusioni però, con l’indice si e no appoggiato sulla media mobile a 10 giorni e Wall Street che deve ancora interrompere la serie di nuovi massimi.

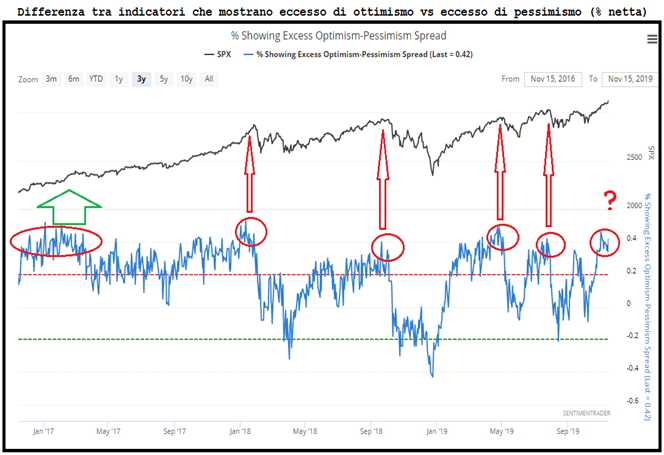

Nel frattempo, propongo un grafico che sintetizza bene il discorso fatto venerdì ( link ) sull’accumulo di eccesso di ottimismo osservato in molti indicatori.

Sentimentrader calcola, con cadenza giornaliera, la differenza % netta tra il numero di indicatori che segnalano eccesso di ottimismo e quelli che segnalano eccesso di pessimismo ( il cosiddetto «Showing Excess Optimism-Pessimism Spread» ). Tra le decine di indicatori oggetto di aggregazione abbiamo dati di positioning, sentiment, put call ratio, volatilità implicita e realizzata, correlazione etc.

Il backtest mostra che, quando questo indicatore si trova tra -0.2 e 0.2, ha una correlazione positiva con l’S&P 500 (a ottimismo segue con maggiore probabilità performance positiva e viceversa). Quando supera questi 2 livelli raggiungendo gli estremi diventa un contrarian indicator. Eccessi di ottimismo sono coerenti con un performance negative e quelli di pessimismo tendono ad anticipare forti recuperi.

Come si nota dal grafico, siamo abbondantemente nell’eccesso di ottimismo. Livelli che hanno prodotto correzioni di entità variabile nell’ultimo periodo, mentre solo nel 2017 l’indicazione è stata decisamente disattesa. Ma in quell’occasione abbiamo avuto una crescita degli utili del 24% anno su anno.