Italiano

Italiano English

English

Nuova chiusura record per Wall Street ieri (lunedì) prima seduta del mese di dicembre. L’S&P 500 ha preso lo 0.24%, trainato dalle big cap (Nasdaq 100 +1.12% e Magnificent 7 +1.89%, entrambi a nuovi massimi). Le Small Caps del Russell 2.000 hanno impattato (-0.02%). Quindi una seduta a bassa partecipazione in cui appena 180 azioni su 503 dell’indice sono salite, e l’S&P equal weighted ha ceduto lo 0.27%. Il ratio tra S&P 500 capital weighted ed equal weighted è rimbalzato, dopo la brusca discesa della seconda metà di novembre. Un ritorno stabile sopra 0.80 ripropone il trend rialzista e quindi l’overperformance delle big cap

La seduta asiatica ha avuto un tono decisamente positivo, con solo il Vietnam, tra i principali indici, in calo marginale. Apparentemente la forza di Giappone e Corea (entrambi quasi a +2%) è stata almeno in parte dovuta alla reazione dei produttori di semiconduttori locali al fatto che le nuove sanzioni USA alla Cina in termini di accesso ai chip sono state inferiori a quanto progettato inizialmente. Va detto che, poco dopo la metà della seduta europea in Sud Corea il Presidente ha dichiarato a sorpresa la legge marziale, apparentemente nel tentativo di reprimere l’opposizione selvaggia in Parlamento da parte del principale partito dell’opposizione, il Partito Democratico, accusato di spalleggiare la Corea del Nord. Le ultime news dicono che le porte dell’assemblea Generale sono bloccate, che si stanno radunando manifestazioni. Il Parlamento avrebbe richiesto di togliere la legge marziale. La situazione sembra parecchio fluida.

*S. KOREA BANS POLITICAL ACTIVITIES UNDER MARTIAL LAW: YONHAP

*S.KOREA OPP. PARTY SAYS `ILLEGAL’ MARTIAL LAW IS INVALID: YTN

*RULING PARTY CHIEF CALLS MARTIAL LAW `UNCONSTITUTIONAL’: YONHAP

*KOREA MARTIAL LAW FORCES BLOCKING ENTRANCE OF PARLIAMENT:YONHAP

*S. KOREA TO PROVIDE UNLIMITED LIQUIDITY TO MARKETS IF NEEDED

*S. KOREA PARLIAMENT PASSES REQUEST OF MARTIAL LAW LIFT

Al momento i guadagni sono spariti dai veicoli che investono nell’azionario coreano, e sono comparse perdite ingenti (-6% area mentre scrivo). Vedremo domani come reagirà domani la borsa locale. Il Won cede oltre il 2% contro Dollaro.

In Cina, per contro, una seduta moderatamente positiva, favorita dalle dichiarazioni del Governatore PBOC di ieri ( *CHINA TO INCREASE COUNTERCYCLICAL MEASURES NEXT YEAR: PAN) ha accelerato robustamente nel finale, grazie alla notizia dell’anticipo della Central Economic Working Conference all’11-12 Dicembre (CHINA TO HOLD CENTRAL ECONOMIC WORKING CONFERENCE FROM DEC.11-12, ON 2025 ECONOMIC GROWTH TARGETS AND STIMULUS PLANS). Si rinnovano le speranze di dettagli del piano fiscale.

In giornata poi è emerso che la Cina ha operato la prima rappresaglia, vietando l’esportazione negli USA di quelle terre rare che hanno utilizzi anche militari.

** CHINESE MINISTRY OF COMMERCE: DECIDES TO STRENGTHEN EXPORT CONTROLS ON RELATED DUAL-USE ITEMS TO U.S.

** PROHIBITS EXPORT OF DUAL-USE ITEMS TO U.S. MILITARY USERS OR FOR MILITARY PURPOSES

** DO NOT PERMIT EXPORT OF DUAL-USE ITEMS RELATED TO #GALLIUM, #GERMANIUM, #ANTIMONY, ANDAND SUPERHARD MATERIALS TO U.S.

** IMPLEMENTING STRICTER END-USER AND END-USE REVIEWS FOR GRAPHITE DUAL-USE ITEMS EXPORTED TO U.S.

La seduta europea è cominciata sulla falsariga della chiusura di ieri, con gli indici in forte progresso. Il movimento però ha perso forza in mattinata, pur mantenendo i mercati un impostazione positiva. Sul fronte Francia, è stato confermato quanto emerso ieri, ovvero il tentativo del Governo di passare il budget senza approvazione del Parlamento, la reazione dell’estrema sinistra di Melechon, e quella della Le Pen, con le mozioni di sfiducia, che in aggregato godono di un ampia maggioranza. Dibattito e voto dovrebbero avvenire domani pomeriggio.

Se, come sembra scontato, il Governo cadrà, tutti i suoi progetti di budget cadranno con lui, e il nuovo Governo (quando eletto) potrà proporre una nuova legge o rinnovare la proposta della vecchia, modificata. Se nessuna di queste 2 opzioni ottenesse l’approvazione entro 70 giorni, si presenterebbe lo spettro dello shutdown. Ma Macron potrebbe apparentemente approvare una legge di bilancio tramite ordinanza, nel caso al termine dei 70 giorni la proposta del Governo non sia stata approvata.

Oggi vi è stato un po’ di sollievo sugli asset francesi, con lo spread in calo di 3 o 4 bps, il CAC40 in moderato recupero, e anche l’€ faticosamente sopra quota 1.05 vs $.

Per il resto, non vi erano dati rilevanti in Eurozona. In mattinata il membro ECB Cipollone ha ribadito le preoccupazioni circa l’impatto dell’amministrazione Trump sull’economia EU

*CIPOLLONE: TARIFFS ON OUR EXPORTS WOULD REDUCE EXPORTS

*CIPOLLONE: US TARIFFS MEAN LOWER GROWTH, INFLATION IN EUROPE

*CIPOLLONE: EUROPE IS GROWING MUCH LESS THAN IT COULD

*CIPOLLONE: EUROPE NEEDS TO DEFEND ITS ROLE IN THE WORLD ECONOMY

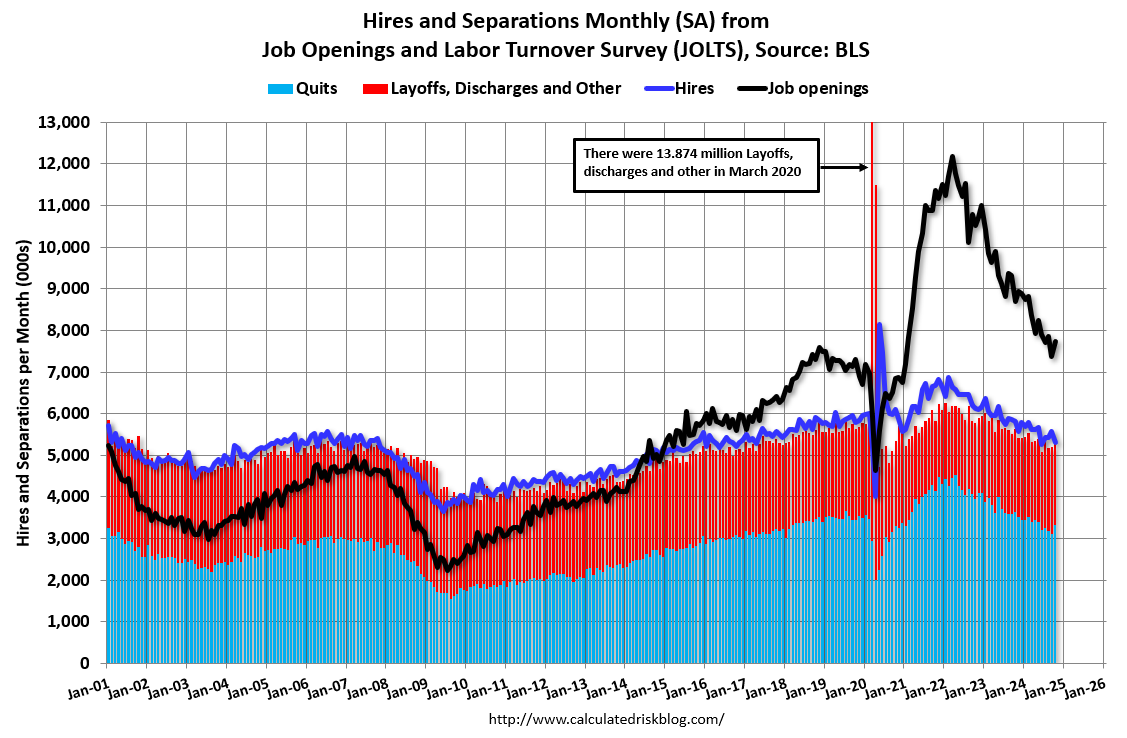

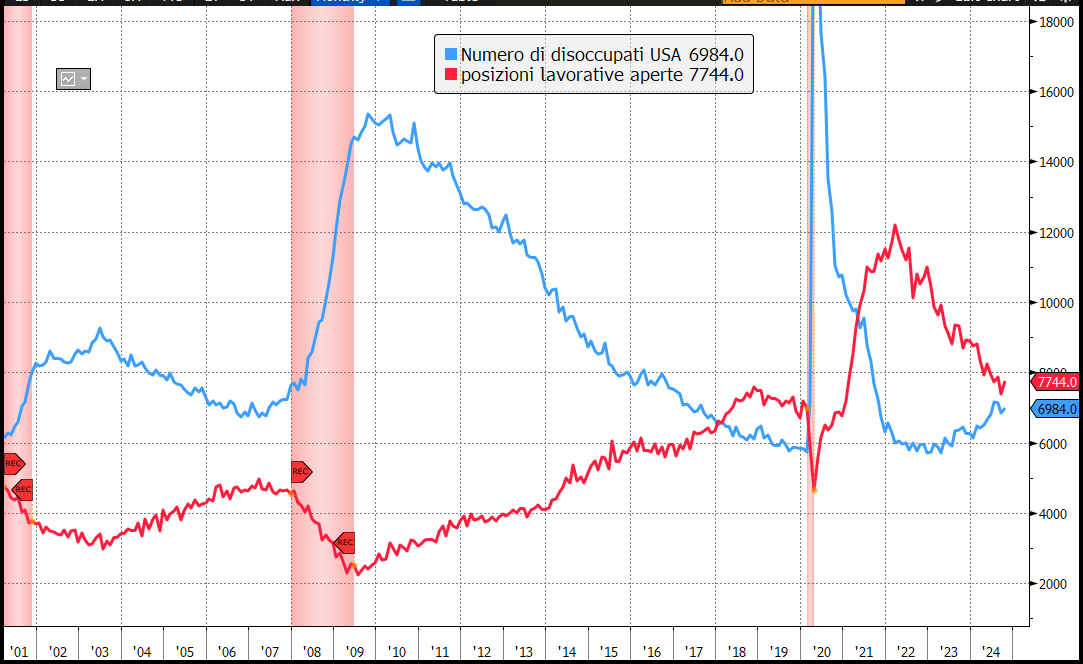

Negli USA oggi era previsto un solo dato: i Job openings di ottobre. Il numero di offerte di lavoro è uscito sopra attese, a 7.744 mln da precedenti 7.372 (rivisto al ribasso da 7.443) e vs un consenso di 7.519.

Il dato non è così bello come sembra, nel senso che la domanda è aumentata e anche le dimissioni volontarie (segnale di mercato del lavoro dinamico), ma i licenziamenti sono stabili e le assunzioni sono scese.

Ciò detto, l’incrocio tra numero di disoccupati e numero di offerte di lavoro, che sembrava imminente appena 2 mesi fa, sembra per lo meno rimandato.

E sembra improbabile che avremo questo incrocio a breve, con le aziende che sognano il taglio delle tasse e l’ottimismo sulla crescita che avanza. In ogni caso venerdì avremo dati più freschi, con il labour market report di novembre. Saranno anche più distorti però, perchè ci dovrebbe essere un effetto rimbalzo di assunzioni da ottobre, che ha subito l’effetto uragani (sono stati creati solo 12000 posti) E aspettiamoci importanti revisioni. Sostanzialmente, il quadro occupazionale USA resterà assai confuso fino a inizio 2025 (novembre e dicembre hanno destagionalizzazioni fortissime che complicano il quadro.)

Wall Street è partita con un tono consolidativo, l’S&P 500 marginalmente negativo, le Small Caps ancora deboli. I rendimenti USA sono rimbalzati sulla parte lunga, per lo più per un aumento dei breakeven, a scontare un inflazione maggiore. D’altronde, oggi petrolio e rame rimbalzano forte, il primo grazie ai progressi dell’OPEC+ verso un rinvio dell’aumento dell’offerta (OPEC+ Is Firming Up Deal for Three-Month Delay to Output Hike) e gli scontri in Siria. E poi, oltre all’impatto delle martellanti minacce di Trump su tariffe varie, abbiamo che le aspettative di crescita USA si stanno alzando per effetto dei dati. Il modello della Fed di Atlanta è balzato al 3.2% annualizzato per il trimestre finale dell’anno.

Le borse europee hanno chiuso con progressi moderati, ben inferiori a quelli mostrati di primo mattino. A trainare, i semiconduttori, ma anche industrials, energy e materials hanno fatto bene. E comunque è il quarto rialzo di seguito per l’Eurostoxx 50, che lo allontana un po’ dal supporto a 4750. Come accennato sopra, il sentiment positivo si è riflesso su tassi, in moderato rialzo, spread, e sull’€. Oil, metalli preziosi e industriali hanno supportato il comparto commodities.

A 3 ore dalla chiusura Wall Street non sembra aver ancora deciso la direzione.