Italiano

Italiano English

English

Rientro a commentare dopo 2 giorni di pausa (e prima di un week end lungo, che per noi milanesi inizia domani) e i trend della scorsa settimana, ben lungi da terminare, hanno accelerato.

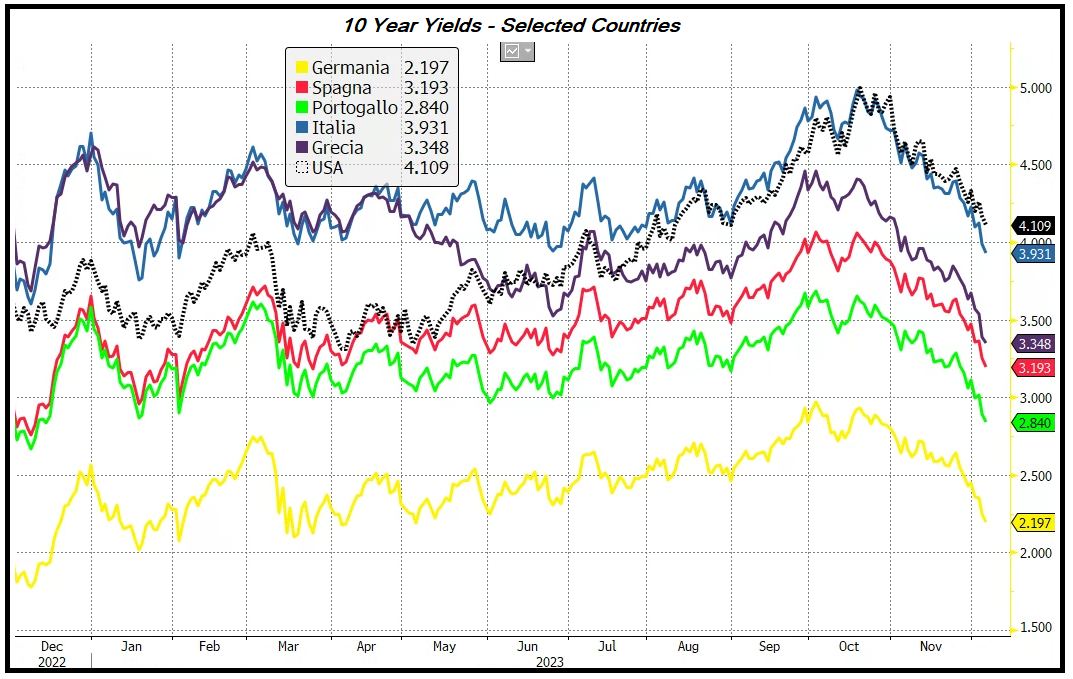

La situazione sui bonds è ben raffigurata da questo grafico: i rendimenti vanno a picco.

Nel grafico si nota bene l’accelerazione tra fine novembre e inizio dicembre, con approdo su livelli inimmaginabili appena 6 settimane fa, quando dominava la narrativa del “higher for longer” e la retorica delle banche centrali induceva le curve a scontare significative probabilità di ulteriori aumenti dei tassi.

Ad oggi, anche per quanto riguarda i percorsi attesi delle politiche monetarie, la situazione è radicalmente cambiata: la Fed Fund strip vede la Fed tagliare i tassi per la prima volta a maggio (con un 70% di probabilità che avvenga a marzo), e addirittura 125 bps di tagli sono scontati entro dicembre 2024. La curva monetaria Euro proietta il primo taglio dell’ECB al meeting di aprile (con un 75% di probabilità che avvenga a marzo) e addirittura 150 bps di tagli entro dicembre.

Cosa è successo, per causare un simile cambio di scenario?

Dal punto di vista dei dati, onestamente, non molto.

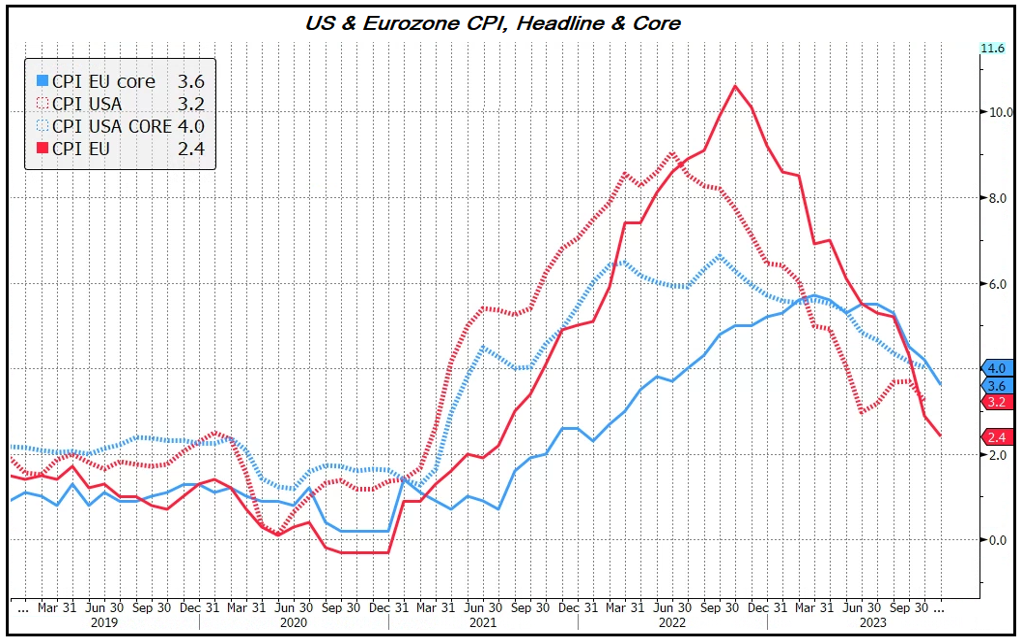

Vero, l’inflazione europea ha sorpreso al ribasso a novembre, in maniera significativa (da quella USA attendiamo ancora notizie la prossima settimana ma a ottobre era uscita sotto attese). Ma non è che ci siano stati stravolgimenti del trend : questo è solidamente al ribasso da un bel po’ (vedi grafico sotto), e nei miei pezzi negli ultimi mesi ho spesso citato i fattori dietro al trend, lo shelter negli USA, gli enormi effetti base, l’inflazione italiana al palo, e così via.

A cambiare sono forse state le view di alcuni banchieri centrali per lo più europei, i quali, dopo aver detto a lungo che si attendevano rialzi dell’inflazione nei prossimi mesi e non erano convinti che la guerra fosse finita, recentemente hanno ammesso che i rialzi potrebbero essere finiti (vedi la Schnabel i giorni scorsi). E in US, un falco come Waller ha dichiarato che il fatto che la curva scontasse tagli un paio di settimane fa (molti meno di ora) non era uno scenario da escludere. Il resto lo ha forse fatto un mercato scarico di bonds, dopo il rialzo dei rendimenti autunnale, e infine investitori timorosi di veder svanire i rendimenti appetibili che intendevano assicurarsi per il 2024. A fronte di una domanda rigogliosa, l’offerta dicembrina latita, con l’Italia in issuance netta negativa e molti emittenti a cancellare aste.

Negli ultimi giorni i dati non hanno preso una direzione precisa. I PMI servizi sono usciti in generale meglio delle attese, i job openings USA di ottobre hanno deluso. Il mercato però ha ignorato quelli positivi, e valorizzato quelli che avvaloravano la tesi del soft landing che domina in questi giorni.

Già, perchè l’azionario ha avuto un comportamento uguale all’obbligazionario, almeno in Eurozona. Gli indici hanno continuato a volare, facendo in alcuni casi nuovi massimi (Dax, Eurostoxx 50, FTSE Mib) a scontare idealmente uno scenario in cui l’inflazione torna rapidamente al target, permettendo alle Banche Centrali di tagliare i tassi, ma la crescita e i profitti restano buoni, il che giustifica il rally dei risk assets (Equity, ma anche credito).

A questo scenario idilliaco si possono fare alcune obiezioni.

** In uno scenario in cui l’economia resta resiliente, e i profitti aziendali continuano a crescere, ha senso attendersi che le banche centrali facciano 125-150 bps di tagli in 12 mesi, la Fed oltretutto in un anno elettorale? Personalmente, non credo che in un tale scenario, le Banche Centrali vorranno correre a tagliare i tassi, rischiando poi che la tenuta della domanda crei una ripartenza dell’inflazione che le costringa di nuovo a correre ai ripari.

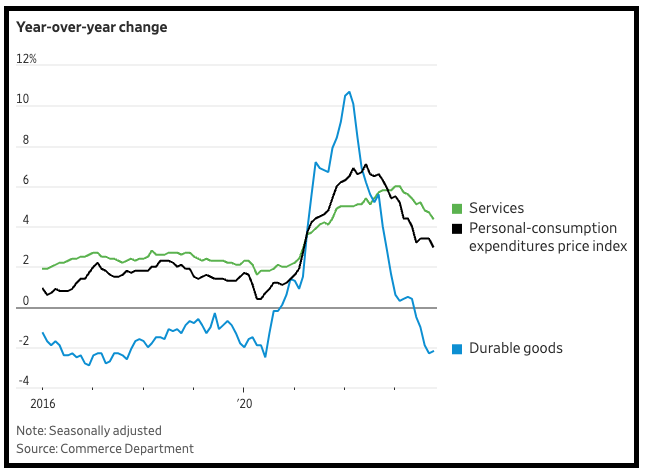

** Uno scenario che vede le banche centrali tagliare i tassi rapidamente (anche più di quando scontato dalle curve) è più coerente con un rallentamento macroeconomico e un rischio crescente che si passi da inflazione a deflazione (ricordo che i beni durevoli sono già in deflazione)

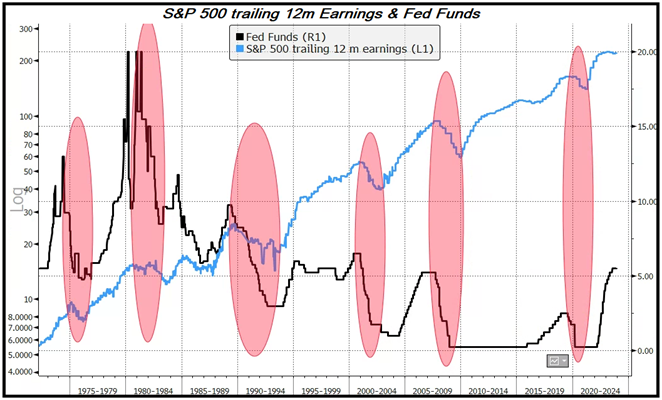

** Vale la pena di osservare che la Fed non ha mai intrapreso un ciclo di tagli dei tassi (4 o 5 tagli sono sufficienti per qualificare la serie come un ciclo di easing) in assenza di una recessione o una significativa contrazione dei profitti aziendali, come si nota dal grafico sotto.

Osservo che il consenso di crescita degli utili per il 2024 al momento gira attorno al +10-12%. E la Fed dovrebbe tagliare i tassi di 125 Bps con questo scenario.

L’impressione è che, da qui in avanti, il mercato debba scegliere: se sono da comprare i governativi, è meglio ridurre l’azionario. Altrimenti si mantengono le posizioni azionarie, ma è meglio non inseguire il rally dei bonds, che non ha molto spazio. A meno che uno non pensi che l’inflazione possa tornare al 2% con crescita che tiene, mercato del lavoro che resta a piena occupazione, stimolo fiscale che resta robusto.

Vi è poi una teoria che dice che se arriva una recessione, ma questa è di entità modesta, occupazione e utili ne verranno intaccati in misura marginale. Può essere, ma io credo che ogni recessione porti con se una non linearità delle variabili. La disoccupazione ad esempio potrebbe fare un piccolo balzo e alimentare un calo dei consumi. E la parte più levereggiata dell’economia potrebbe soffrire.

Vedremo. Quello che mi pare improbabile è che un quadro che possa risultare positivo per l’azionario, da questi livelli, possa essere supportivo anche per i bonds, da questi livelli di rendimenti e di tagli prezzati. Uno dei 2 asset è caro, ed è per questo che per il 2024 io mi aspetto che la correlazione positiva tra Equity e bonds, di cui abbiamo avuto massima rappresentazione negli ultimi 4 mesi, vada a scomparire.

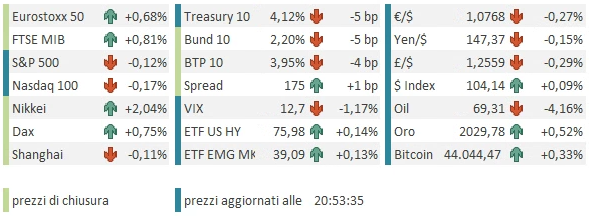

Venendo rapidamente alla seduta odierna (anche perchè sono stato quasi sempre via dal desk), la seduta asiatica ha avuto un tono un po’ misto. Se il Nikkei ha fatto un balzo (+2%) insieme a Sydney (+1.65%) e Hong Kong e le “H” shares cinesi hanno interrotto la penosa performance degli ultimi giorni, salendo quasi dell’1% insieme al Vietnam, Shenzen e Shanghai (“A” shares cinesi) sono rimaste al palo insieme a Seul e Taiwan.

La seduta europea è iniziata ancora con un buon tono, il che non è poco se si pensa che per esempio il Dax veniva da 6 sedute positive di seguito, 9 delle ultime 10. Il bello è che i factory orders tedeschi di ottobre sono usciti assai sotto attese, e il PMI construction tedesco di novembre è risultato terribile. Numeri supportivi dell’obbligazionario, ma non proprio da “soft landing”.

Sulla scorta di questi bei numeri, e del rally dei bonds che si è avuto forse indipendentemente da essi, alle 9.30 Bloomberg ha fissato il nuovo record della strip : *TRADERS FULLY PRICE 150BPS OF ECB INTEREST-RATE CUTS IN 2024

In mattinata abbiamo avuto anche qualche timido tentativo di gestione delle aspettative di mercato da parte di alcuni membri ECB meno rilevanti. Si vede che alcuni loro cominciano a chiedersi se la loro aggressività autunnale fosse giustificata. Il mercato li ha abbastanza ignorati.

*ECB’S KAZAKS: CURRENTLY NO NEED TO CUT RATES IN 1H/2024

*ECB’S KAZAKS: INFLATION PATH LIKELY TO REMAIN BUMPY

*ECB’S KAZAKS: CLEAR PEAK IN WAGE GROWTH STILL TO BE SEEN

*ECB’S KAZAKS: IF SITUATION CHANGES DECISIONS MIGHT CHANGE

*ECB’S KAZIMIR: INFLATION SUGGESTS MORE HIKES LIKELY NOT NEEDED

*ECB’S KAZIMIR: EXPECTATIONS FOR 1Q RATE CUT `SCIENCE FICTION’

Nel pomeriggio un po’ di numeri in US:

Se il calo rapido dei rendimenti sta portando sollievo alle richieste di mutuo (che restano però sui livelli minimi dal ’95 e col Purchase index, che misura i mutui per acquisto casa, in lieve arretramento), l’attesa ADP survey di novembre, anticipo del Labour Market Report, ha deluso (con revisione al ribasso di ottobre), gettando altra benzina sul rally dei bonds.

Il consuntivo della giornata vede in Eurozona un altro robusto calo dei rendimenti, un altra seduta materialmente positiva per le borse, un ulteriore calo dell’€, penalizzato dal crollo dei rendimenti EU, più forte che in USA da qualche giorno. Tra le Commodities petrolio e gas continuano a dare la loro opinione sul quadro macro, cedendo vistosamente anche oggi (WTI sotto 70$ per la prima volta da fine giugno, idem il Brent, sotto 75 $).

Per dare conto della price action sull’azionario Eurozone è sufficiente guardare al grafico del Dax: Nuovi massimi, oltre quelli di fine luglio, e quasi 84 di RSI.

Completail quadro il conto delle sedute positive, giunto a 7 (10 delle ultime 11)

All’azionario tedesco risponde il Bund, con i rendimenti calati di 74 bps in 6 settimane dal 2.93% al 2.19%, e 74 di RSI 14. Non credo che sia una performance sostenibile nel breve

A Wall Street l’azionario continua a tenere, ma senza l’euforia di quello europeo. Sarà che incombono venerdì i payrolls, che sono una delle serie più difficili da prevedere, e poi la settimana prossima il FOMC (mercoledì) dove Powell e C. potrebbero tentare con maggior veemenza di rigettare questo pricing. Sta di fatto che Wall Street si guarda bene dal scendere, ma da circa una settimana e mezza non mette a segno guadagni significativi. Vedremo in che direzione evolverà il consolidamento.

Anche il treasury risulta meno esuberante dei bonds europei, con un RSI 14 “solo” a 65.

Al di la di quanto illustrato sopra sulla sostenibilità di un rally appaiato di equity e bonds da questi livelli, io credo che tecnicamente ci starebbe una discreta correzione per entrambi.

Se vogliamo avere un ultimo esempio di quanto questo mercato si stia facendo portare via dalle narrative, basta dare un occhio in Cina.

La sottoperformance dell’azionario cinese rispetto a quello dei principali paesi industrializzati (e anche degli emergenti) non è una novità, ed è giustificata dai problemi strutturali in cui si dibatte il colosso asiatico.

Peraltro, l’azionario tedesco ha sempre conservato, nei confronti delle «A» shares cinesi, una correlazione elevata, motivata dai robusti legami tra le 2 economie. Recentemente questa correlazione si è attenuata, fino a diventare inversa in occasione dell’ultimo rally dell’azionario europeo.

Pur ammettendo che l’importanza della domanda cinese per le aziende tedesche si sia recentemente ridotta, una correlazione stabilmente negativa tra le borse dei 2 paesi sembra uno sviluppo improbabile.

Su queste basi, una temporanea convergenza sembra un esito auspicabile nelle prossime settimane

A tale proposito, vale la pena di osservare che, diversamente da quanto succede attualmente nei mercati occidentali, sentiment e positioning sulle «A» shares cinesi si trovano a minimi poliennali