Italiano

Italiano English

English

Ancora una chiusura positiva per Wall Street ieri sera (Lunedì) con l’indice S&P 500 (+0.45%) arrivato a distare poco più dell’1% dai massimi storici segnati a gennaio 2022. Meglio ha fatto il Nasdaq 100 (+0.64%) giunto a meno di mezzo punto dai suoi massimi. Più arretrate le Small Caps del Russell 2.000 (-0.14%) che ha forse patito il lieve back up dei tassi: infatti la salita del rendimento del treasury 10 anni si è ridotta a 2 miseri bps. Tanto hanno pesato gli ammonimenti dei membri Fed Mester e Goolsbee secondo i quali il mercato è andato un po’ oltre. D’altronde il Presidente Fed Powell a meno di 2 settimane dal FOMC di dicembre andava in giro a dire che “parlare di tagli era prematuro”. Non si può criticare il mercato per non dar retta alle guidances di questa gente.

La seduta asiatica ha avuto un tono costruttivo, se si escludono Hang Seng e HSCEI ovviamente, gli unici indici a scendere insieme a Taiwan. Molto bene Nikkei, galvanizzato dalla BOJ (vedi sotto). Bene Jakarta e Sydney, moderati progressi per Vietnam, marginali per Seul, Mumbai, Shenzen, Shanghai. L’evento principale della seduta era il meeting Bank of Japan. Le misure in atto sono state lasciate invariate con voto unanime, e nella conferenza stampa il Governatore Ueda ha lasciato intendere che una mossa al prossimo meeting è molto improbabile. L’effetto è stato un bel calo per lo Yen, e in generale ancora compressione dei rendimenti.

** UEDA: CHANCES ARE LOW WE WILL FLAG RATE HIKE AT NEXT MEETING

** UEDA: DECISION IN JANUARY WILL DEPEND ON INFORMATION BY THEN

** UEDA: THERE ARE NEW DATA BY JANUARY MEETING BUT NOT SO MANY

Sul fronte Cina Xinhua ha riportato che da un report di preparazione del 15mo meeting per la Programmazione economica del quinquennio 2026-2030 emerge che le emissioni di 1 trilione di Yuan per finanziare l’aumento dello stimolo fiscale nel 2024 sono state completate e già 237 bln sono stati girati ai Governi locali, mentre la prima trance di progetti finanziati con questi mezzi sono stati delineati, per lo più ricostruzione nelle aree che hanno subito cataclismi naturali e creazione di strutture anti cataclisma.

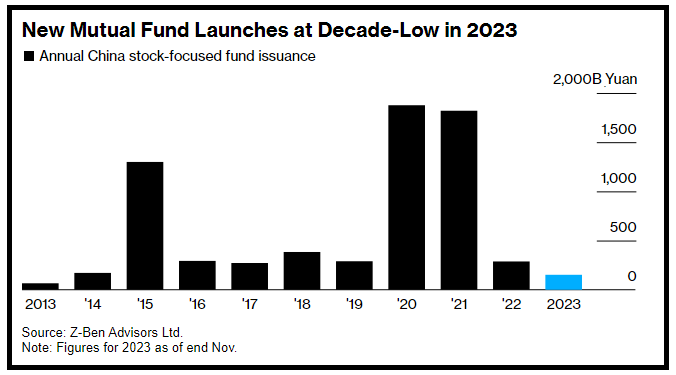

Ma i risk asset cinesi continuano a nuotare nel pessimismo. Bloomberg ha riportato che i flussi di risparmio dei locali dentro i nuovi veicoli azionari sono ai minimi del decennio e metà di quelli dell’anno scorso ad appena 152 bln yuan (21 bln $).

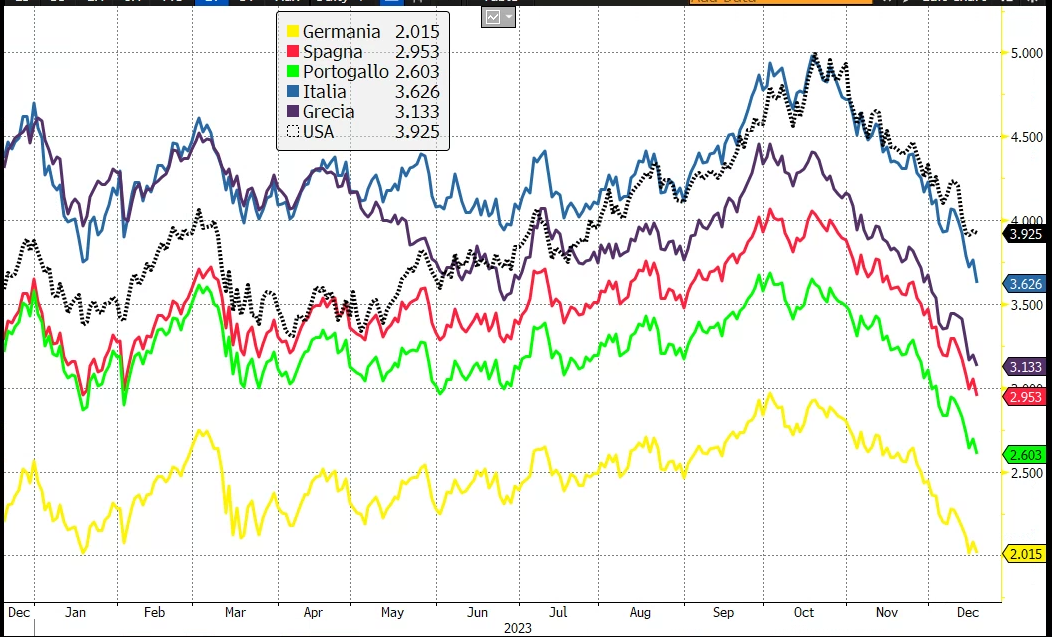

Dopo il mini setback di ieri, i mercati azionari continentali hanno aperto con un tono costruttivo, ancorchè vacanziero in maniera crescente. Immediatamente in calo invece i rendimenti, su un mercato obbligazionario su quale per il momento di vacanza non si parla affatto. Stamattina è bastata una minima revisione al ribasso del CPI EU di novembre (da -0.5% a -0.6% sul mese) per ridare forza al mercato, con il Bund nuovamente proiettato verso il 2%.Ma la vera star è stata il BTP, capace di outperformare ogni altro emittente, con cali dei rendimenti a 2 cifre. D’altronde il perenne collasso dei rendimenti core sta ovviamente dirottando la domanda di quelli che cercano Yield laddove ne è rimasto un po’, e il BTP resta quello più elevato dell’Eurozona.

In mattinata sono stati pubblicati i dettagli delle emissioni del Tesoro tedesco, per il 2024. L’ammontare totale è in calo, in linea con le attese (247 bln vs 262 bln del 2023). Le più grosse riduzioni si hanno nelle emissioni di 5 e 7 ani e dei T-bills. Poca la reazione alle news, ma i tassi stavano già scendendo, e comunque l’outperformance del BTP mostra che oggi il Bund non era protagonista.

I tentativi dei membri ECB di frenare il mercato sono stati totalmente ignorati, anche a causa della caratura dei personaggi. Ma i membri in grado di impattare sono pochi nel Governing Council: Lagarde, Schnabel, Nagel, Villeroy.

Domani e dopo parla Lane, ma non credo che sarà uno scoop.

*ECB’S SIMKUS: MARKET’S RATE-CUT EXPECTATIONS ARE TOO OPTIMISTIC

*VUJCIC: ONLY MUCH FASTER INFLATION DROP JUSTIFIES ECB CUT BETS

*ECB’S KAZAKS: TOO SOON TO DECLARE VICTORY OVER INFLATION

*ECB’S KAZAKS: RATES NEED TO STAY AT CURRENT LEVEL FOR SOME TIME

*ECB’S KAZAKS: DISINFLATION UNLIKELY TO BE SMOOTH AND FLAT

*ECB’S KAZAKS: NEED TO BE CERTAIN THAT WAGE GROWTH SLOWS DOWN

Il quadro della mattina è completato da un Dollaro debole, come sempre quando c’è risk appetite e i tassi calano, e coerentemente commodioties in spolvero, con petrolio rame e argento a trainare.

In US erano previsti dati sull’immobiliare, e non sono mancate le sorprese.

I nuovi cantieri di novembre hanno fracassato le stime, trainati dalle case individuali, mentre i condomini sono rimasti stabili. I permessi di costruzione sono usciti più o meno in linea con le attese. Questi ultimi precedono di un paio di mesi i cantieri e non lasciano intendere particolari balzi. Resta da capire cosa ha fatto esplodere i cantieri a novembre visto che a settembre e ottobre, quando sono stati richiesti i permessi di questi cantieri, i tassi dei mutui erano in forte rialzo, e la fiducia dei costruttori non faceva che calare, e solo a dicembre si è discostata un po’ dai minimi.

Va detto che il mercato ha totalmente ignorato il numero (che un paio di mesi fa avrebbe causato un collasso dei treasury).

Sul fronte retorica, il membro Fed Barkin è stato più ambiguo degli altri, anche se ha ammesso che la sua view su inflazione è di maggiore resilienza rispetto al consenso del Committee.

*BARKIN: DATA HAS COME IN NICELY, MAKING GOOD PROGRESS ON INFL.

*BARKIN: LOOKING FOR CONSISTENCY AND BREADTH IN INFLATION DATA

*BARKIN: DEMAND, LABOR AND INFLATION ARE ALL NORMALIZING

*BARKIN: DO SEE SOME SEGMENTS OF THE ECONOMY WEAKENING

*BARKIN: IF INFL. FALLS NICELY, FED WOULD RESPOND APPROPRIATELY

*BARKIN: VIEW INFLATION AS STUBBORNER THAN AVERAGE FOMC MEMBER

Wall Street è partita al rialzo, con il Nasdaq in grado di fare, per ora nel durante, i massimi storici. Le borse europee ne hanno approfittato per recuperare dove metà (Eurostoxx 50) dove quasi tutte le perdite di ieri (Dax, FtseMib). Il calo dei rendimenti ha praticamente raggiunto i massimi in chiusura, con il bund a matchare i minimi del 15 dicembre e il BTP in calo di oltre 10 bps dal 5 anni in su.

Lo spread ha chiuso quasi sui minimi dell’anno a 161 bps.

D’altronde, come ripetuto in autunno quando allargava, il BTP ha più beta dei tassi core sia al rialzo che al ribasso. E normale visto che se si contrae il rendimento assoluto del bund, coeteris paribus, ha senso che anche il premio offerto dal BTP si contragga.

La cosa davvero incredibile è come tutti i principali emittenti Eurozone abbiano visto i rendimenti 10 anni fare i massimi a ottobre per poi marcare i minimi dell’anno a Dicembre.

Un cambio di narrativa dei più radicali mai visti.

A 2 ore dalla chiusura l’S&P 500 ondeggia sornione a meno di 1 punto dal record storico, un un trading tranquillo e vacanziero, non fosse per l’RSI Daily a 82 che mostra l’incredibile rally dell’ultimo mese e mezzo.

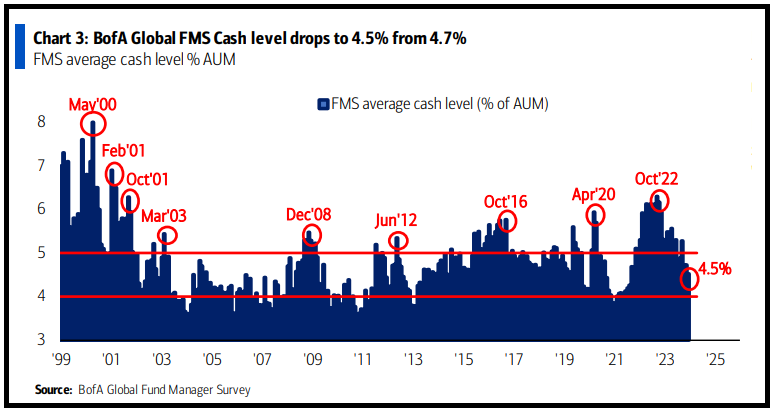

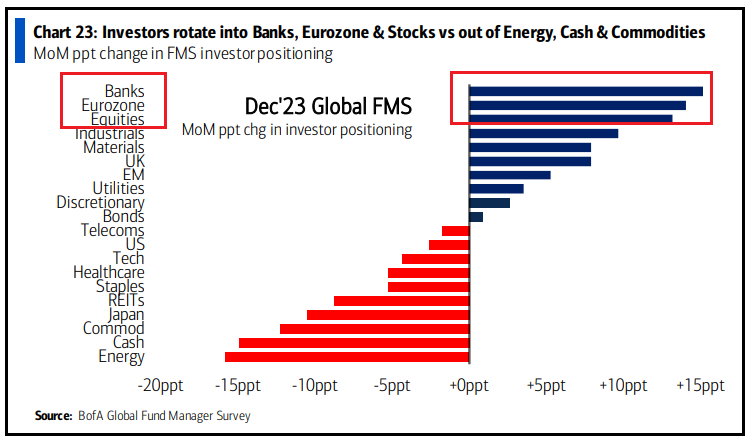

Oggi è uscita la nuova Fund Manager Survey di Bank of America e i risultati sono interessanti.

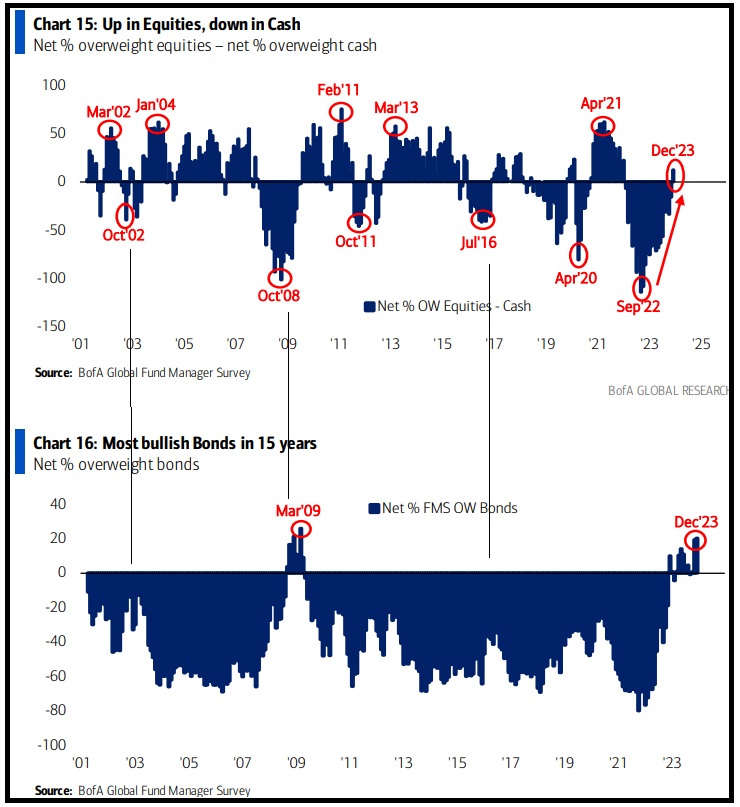

Il cash in portafoglio è tornato ai minimi da inizio 2022, l’azionario è tornato in overweight dopo 22 mesi di sottopeso, e l’ottimismo sugli earnings è ai massimi dal febbraio 2022, a indicare un sentiment ai massimi da quel periodo ( lo si vede anche da Fear/greed di CNN a extreme greed)

Detto questo, i bonds sono tornati in overweight nei portafogli istituzionali, un evenienza abbastanza rara come si vede dal grafico. E’ da notare che fino a poco 2 anni fa a positioning negativo su equity corrispondeva un positioning positivo, o meno negativo, sui bonds. Ma ora invece c’è correlazione positiva, a mostrare come sia la politica monetaria a guidare il peso di azionario e non il macro, che vorrebbe tassi più bassi nei periodo di debolezza. Non c’è alcun dubbio su quale sia lo scenario implicito in questo positioning. L’allocation è totalmente da “soft landing”, con inflazione che rientra e ciclo e utili che tengono/crescono.

L’entità dei flussi entrati sugli asset giustifica in pieno i movimenti osservati. Tra i 10 e i 15 punti sono entrati su banche, Europa e Azionario nell’ultimo mese. Sa di pre allocazione per il 2024 in cui si rituiene che i tassi scenderanno ma l’azionario salirà. L’impressione è che questo movimento possa aver anticipato parte di questo – eventuale – outcome.

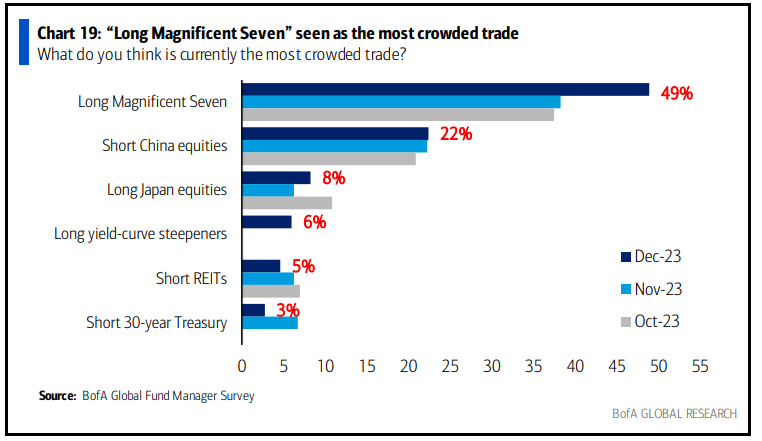

Interessante anche lo schema dei most crowded trades, guidato dal “long Magnificent 7”.

Dalla survey di questo mese si evince come alla fine gli investitori si trovino sempre lunghi di quello che ha avuto movimenti rialzisti forti e/o prolungati. “Nothing like price to change the sentiment”