Italiano

Italiano English

English

Ieri sera, puntuale, l’S&P 500 nella parte finale della seduta, ha superato il livello di fine 2019, diventando positivo per l’anno. Il fatto che lo abbia fatto nel giorno in cui il National Bureau of Statistics ha sancito l’entrata in recessione dell’America (con decorrenza da Febbraio) aggiunge un tocco di irrealtà ad una situazione che già sembra paradossale da un buon numero di punti di vista. Il Nasdaq ne ha approfittato per segnare il nuovo massimo storico. Tempi eccezionali, senza dubbio.

A offrire il carburante per lo spunto finale (ammesso che ce ne sia stato bisogno) l’annuncio, da parte della FED, di un ampliamento del Main Street Program. Lo schema, che dovrebbe partire a breve, vede il taglio dei loans scendere a 250.000$ da 500.000, e l’estensione passare da 4 a 5 anni, con possibilità di rinviare i pagamenti del capitale per 2 anni. Alle banche sarà chiesto di tenere solo il 5% del prestito, non più il 15%. C’è da chiedersi perchè modificare un programma non ancora partito, a 2 giorni di distanza dal FOMC. L’impressione che se ne ricava è che dalle parti della FED il senso di allarme non sia ancora passato, nonostante il clamoroso recupero dei mercati. Depone a favore di un meeting dai toni accomodanti domani, se qualcuno avesse avuto dubbi.

La seduta asiatica ha avuto un andamento contrastato, meno costruttivo di quanto i record di ieri lasciassero intendere. Il China Complex ha ben figurato, eventualmente favorito da un buon newsflow. Il Global Times ha riportato ( link ) con orgoglio il balzo delle vendite di escavatori in Cina a Maggio (+68% anno su anno), segno di forte accelerazione ciclica. il numero mostra anche che per ottenere il rimbalzo ciclico le autorità stanno usando i vecchi trucchi, vale a dire investimento in infrastrutture, efficace nel breve, ma foriero dei soliti sbilanci a medio termine. Storia vecchia. Anche in Giappone, i finanziamenti di emergenza vanno forte. Le aziende locali hanno utilizzato linee di credito per 89 miliardi di $ ( link ). Ma Tokyo ha consolidato, forse infastidita dal balzo dello Yen ieri, che ha interrotto bruscamente il trend di indebolimento. Brutti anche i machine orders di Maggio, – 52.8% anno su anno da -48.3% di Aprile. Tra gli altri indici bene Sydney (che ieri era chiusa però) e male Mumbai e Jakarta, mentre Seul ha mostrato guadagni marginali, forse disturbata dalle dichiarazioni della Corea del Nord, che intende recidere le relazioni con la Sud Corea.

In apertura di seduta, terrificante il trade balance tedesco di Aprile (suprlus 7 bln) un terzo di quello di Marzo, e metà delle attese, a causa di un crollo del 24% dell’export, vs -16% dell’import. Ma sono dati di Aprile, quindi scontati e superati. Bel rimbalzo della business confidence della Bank of France, da 48 a 83, massimo da 3 mesi. ma la Banca Centrale Francese ha pubblicato anche le sue previsioni di crescita, che vedono un -15% nel secondo trimestre, e un -10% per il 2020. L’economia starebbe operando il 17% sotto i livelli pre crisi a Maggio, dopo aver operato a -27% ad Aprile.

Col vento in poppa del rally di Wall Street ieri sera, l’azionario europeo ha esordito in marginale guadagno, ma immediatamente sono partite brusche prese di beneficio sui settori che avevano guidato il rally delle ultime settimane, vale a dire banche, auto e ciclici in generale. Così l’Eurostoxx 50 si è inabissato accumulando rapidamente 2 punti percentuali di perdita in mattinata.

La risk aversion si è avvertita inizialmente anche sul cambio e sui tassi, mentre l’oro ha accentuato il recupero iniziato ieri. In difficoltà anche i periferici, messi sotto pressione, oltre che dal sentiment, anche dalle emissioni sul primario: 12 bln di Spagna 20 anni, 3 bln di Grecia 10 anni, 6 bln di Irlanda a 10 anni, tutti via sindacato di collocamento.

In tarda mattinata, l’indice di sentiment delle piccole aziende USA di maggio è uscito meglio delle attese, ma sempre su livelli bassi (94.4 da prec 90.9 e vs attese per 92.5). A far salire l’indice le attese per le condizioni di business future (34% ottimista), mentre l’occupazione è stata però ridotta di 0.17 lavoratori per azienda negli ultimi 3 mesi. Il principale problema è tornato ad essere “poor sales”.

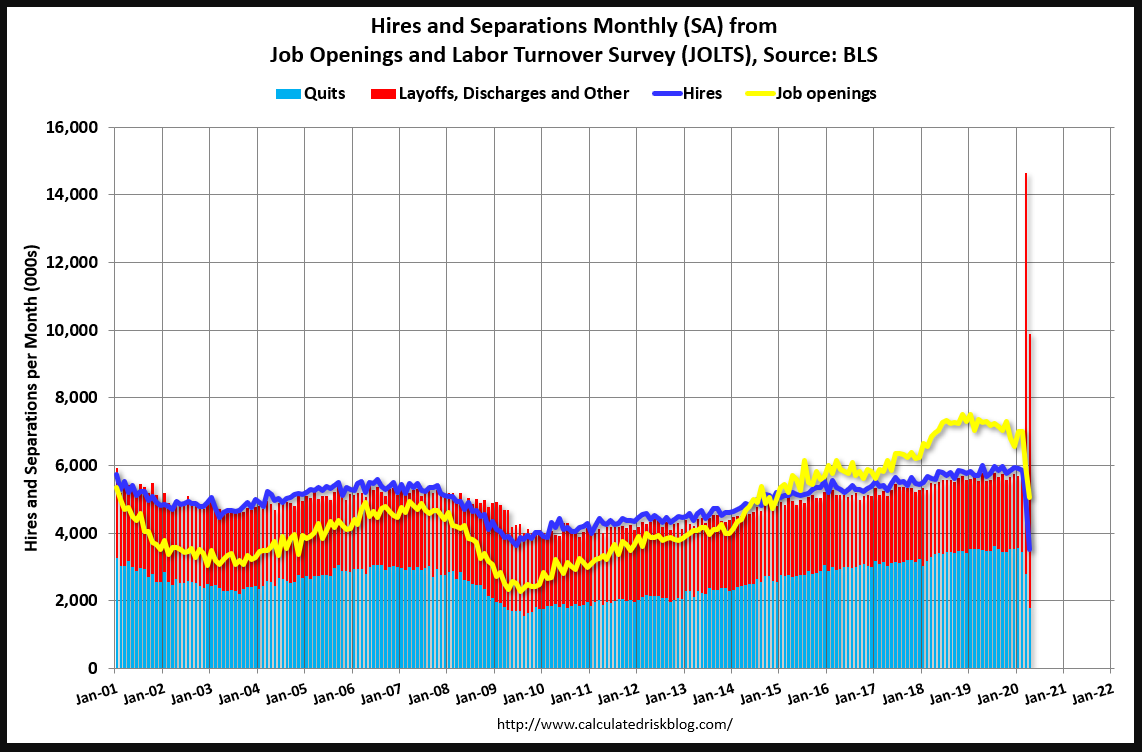

Altri numeri nel pomeriggio: i job openings di aprile sono calati di 965.000 unità a 5.046.000. licenziamenti elevati, a 7.716.000, ma in calo di 3.77 mln rispetto a Marzo. Il grafico, di Calculated risk, mostra il balzo dei layoff degli ultimi 2 mesi (colonne rosse) rispetto alle assunzioni (linea blu). Per confermare la creazione di posti di lavoro a Maggio, le 2 serie dovrebbero tornare ad invertirsi. Ma per quel giorno dovremmo avere già il labour market report di Giugno.

L’apertura di Wall Street è avvenuta a sua volta con gli indici in calo, anche se nel caso degli USA era un parziale ritracciamento del guadagno di ieri, mentre l’Eurozone ieri è marginalmente scesa. D’altronde, la scorsa settimana l’Eurostoxx ha guadagnato oltre il doppio dell’S&P 500.

I temi della seduta USA hanno sostanzialmente ricalcato quelli dell’Europa, con banche e ciclici sotto schiaffo. La differenza è che gli USA hanno il Nasdaq e le Fang. Minuti dopo l’inizio della seduta il Nasdaq 100 ha incominciato a salire, in controtendenza col resto, chiaramente attirato da quota 10.000 e supportato dai nuovi massimi contemporanei di alcuni dei suoi campioni : Amazon, Apple, Facebook.

Altra price action degna di nota del pomeriggio è stata il significativo indebolimento del Dollaro contro € e Yen in particolare. La cosa è interessante perchè recentemente la narrativa globale ha chiaramente collegato la direzione del biglietto verde col risk appetite, alla luce della recente discesa, e su questa base, visto il tono negativo odierno, in pochi si stupivano di vedere un $ forte in mattinata. Ma il cambio di direzione non ha portato significativi miglioramenti al sentiment, mentre il biglietto verde ha continuato a guadagnare contro emergenti. Certo domani abbiamo la FED e ci può stare che il mercato dei cambi si predisponga ad un outcome dovish. Ma è anche vero che il $ non ha fatto che scendere di recente, e quindi sembra difficile parlare di “positiong squaring” in vista del FOMC.

Va detto che oggi abbiamo avuto una divergenza anche sul fronte tassi, con quelli europei in salita, messi sotto pressione dall’issuance (domani arriva anche la Germania con la riapertura del 50 anni, sempre via sindacato di collocamento). Ma non è che recentemente la dinamica dei tassi abbia influenzato granchè le divise.

La chiusura europea vede gli indici concludere a una certa distanza dai minimi di seduta, ma sempre con perdite sopra il punto percentuale, e con banche, auto ed energy a mostrare cali sostanziosi. Detto dei cambi, nonostante i tassi core in modesto rialzo, gli spreads sono saliti, coerentemente col sentiment opaco.

Wall Street è contrastata, con Small Caps, banche e ciclici oggetto di pesanti prese di beneficio, che mantengono in negativo l’S&P 500 e il Nasdaq che, trainato dai suoi campioni, ha superato i fatidici 10.000 (sia il Nasdaq 100 che il Nasdaq Composite), anche se sta facendo un po’ di fatica a mantenere il livello.

Domani sera, il FOMC non dovrebbe produrre ulteriori modifiche al policy mix. In quest’occasione, verranno riprese in mano le projections economiche e la dot plot, che sono saltate a Marzo. E’ facile immaginare che la Dot Plot lascerà i tassi a zero per tutto il periodo di previsione (e vedremo dove collocheranno i Fed Funds di lungo periodo). Per il resto, Powell forse riconoscerà qualche segnale di stabilizzazione, ma si guarderà da prendere impegni precisi. Forse darà qualche indicazione su come si potrebbe evolvere il quadro di politica monetaria (acquisti mensili fissati, guidance sui tassi) se le cose procedono bene. Ma ribadirà che la Fed continuerà ad usare tutti gli strumenti in suo possesso, ed è pronta ad aumentare la dose in caso di necessità.

Alla luce del mio aforisma di politica monetaria (mai sottovalutare la capacità di una banca Centrale di essere dovish) e dopo il risultato del meeting ECB della scorsa settimana, una reazione positiva al FOMC sembra scontata. Ma il mercato arriva all’appuntamento caricato a pallettoni, su livelli di ipercomprato spettacolari, e valorazzazioni ultra elevate. Non potrebbe la Fed costituire il Catalyst per un serio round di prese di beneficio?

In ultimo, sembra che la risposta risieda in gran parte nella potenza di fuoco residua del retail USA, una variabile quanto mai difficile da valutare. Ormai la parte degli small traders in questo rally è diventata mainstream, tra esposizione rialzista in derivati, titoli di aziende in bancarotta che triplicano, ETF che vedono gli asset esplodere, IPO che volano, e unicorni che fanno nuovi massimi. Il fenomeno domina i media. Quanto ci vuole per causare una cascata di margin call?

Il Put/call ratio ieri ha segnato 0.37. E’ andato sotto questo valore solo 4 volte negli ultimi 16 anni. La media a 10 giorni è a 0.47. E’ successo una sola altra volta negli ultimi 15 anni, nell’aprile del 2010.