Italiano

Italiano English

English

Oggi inizia una settimana piena di dati ed eventi importanti. Abbiamo domani e giovedì i PMI finali di Novembre in tutto il mondo, e gli ISM in US. Sempre in termini di dati, abbiamo il labour market report USA di Novembre pubblicato venerdì. Domani abbiamo una raffica di discorsi di banchieri centrali, tra cui Powell e la Lagarde (che parlerà anche stasera). Infine oggi e domani è previsto il meeting OPEC+ di 2 giorni.

Ma oggi era anche l’ultimo giorno di novembre, una seduta in cui avremmo dovuto per lo meno iniziare a vedere gli effetti del rebalancing dei gestori passivi, ammesso che questi flussi dovessero mai fare la loro comparsa. In teoria, in un mese in cui tutti i principali indici azionari mostrano perfromance a 2 cifre (Parigi, Madrid e Milano col “2” davanti) sarebbe sensato attendersi movimenti discreti in uscita da azionario e entrata sui bonds, a scavalco di fine mese.

In effetti stamattina in Asia i principali mercati, dopo una partenza discreta, hanno accumulato perdite significative. La migliore resilience la hanno mostrata le “A” shares cinesi, che hanno eventualmente tratto un parziale supporto dai PMI ufficiali di novembre, usciti migliori delle attese, e con il manifatturiero ai massimi dal settembre 2017.

Nel dettaglio, i sottoindici del manifatturiero confermano la forza, con new orders a 53.9 da 52.8 e production a 54.7 da 53.9. Segnali di pressioni inflazionistiche nei sottoindici prezzi. Il PMI non manifatturiero ha mostrato il livello più alto dal giugno 2012, con forza sia nei servizi che nelle costruzioni. Insomma i PMI calcolati dall’ufficio statistico nazionale indicano una robusta accelerazione della ripresa a Novembre. Vedremo domani quelli calcolati da Markit, più incentrati su aziende di medie dimensioni, e private.

Oltre a ciò, la PBOC ha iniettato in via straordinaria 200 bln di yuan di liquidità ad un anno al tasso del 2.95% e ha annunciato l’operazione ordinaria di metà mese, per il rifinanziamento di 300 bln in scadenza. La cosa ha un po’ sorpreso, anche alla luce del recente atteggiamento della Banca Centrale cinese che sembrava poco propensa a largheggiare, almeno in base alla retorica. Si vede che le preoccupazioni per l’impatto dei defaults sul credito nel breve la hanno spinta ad agire. In ogni caso gli effetti combinati di PMI e liquidità non hanno portato Shanghai in positivo, anche se il resto delle principali piazze fa peggio. Se Tokyo cede solo lo 0.8% (ma il Topix l’1.7%) la parte emergente cede oltre l’1%, nel caso di Hong Kong e “H” shares oltre il 2 (Mumbai chiusa per festività).

Sul fronte vaccini, in una giornata che è diventata di recente foriera di grandi notizie (negli ultimi 3 lunedì nell’ordine Pfizer, Moderna e Astra Zeneca) oggi le news sono state un po’ meno rilevanti. UK dovrebbe essere il primo paese a autorizzare Pfizer alla commercializzazione, in settimana. In giornata è emerso che Moderna ha chiesto oggi l’autorizzazione in US e EU e in caso di concessione le vaccinazioni potrebbero iniziare il 21 Dicembre ( link ). positivo, ma non particolarmente nuovo.

Riguardo il citato meeting OPEC* sembra che le premesse non siano ottime. Nel pre meeting non è stato possibile raggiungere un accordo per una proroga dei tagli alla produzione nel primo trimestre.

A mio parere prese di beneficio e rebalancing hanno sicuramente un ruolo nelle perdite odierne. Asia e Emerging avevano attirato flussi enormi a Novembre (14 bln nei prodotti dedicati nelle 2 settimane conclusesi venerdì 20) e MSCI EMG e Asia Ex Japan hanno superato i 10 punti di performance nel mese.

In calo, durante la seduta asiatica, anche i futures azionari USA ed EU. L’unico asset in decisa ripresa è Bitcoin, che ha chiuso la seduta asiatica su del 9% grazie anche alla notizia che Guggenheim ha presentato una richiesta di autorizzazione per poter investire il 5/10% dei suoi asset nella criptovaluta ( link ).

La seduta europea è partita quindi con un tono consolidativo, e prese di beneficio, evidenti in particolare sul settore bancario, mentre più supportati sono risultati difensivi e tech. In mattinata, però gli indici si sono progressivamente ripresi, trainati da un Dax in grande spolvero, in grado di passare in positivo e andare a lambire i massimi di periodo. Chiaramente il ridotto contenuto di banche ha favorito l’indice tedesco. nondimeno, è insolito vedere tanta forza dal Dax in un giorno in cui l’€ flirta con 1.20.

Già, perchè la Divisa Unica ha ripreso il trend di rialzo, oggi, senza un preciso motivo se non l’apparente domanda di asset europei evidente dalla forza dell’azionario e del credito.

In UK settimana importante:

** Domani si vota in parlamento il provvedimento del governo di divisione del territorio in zone, con per il momento il 99% delle aree inserito in tier 2 e 3 quindi con forti misure restrittive. All’interno del Partito Conservatore si registra parecchio dissenso, con almeno 75 parlamentari che minacciano di votare contro. La misura dovrebbe però passare con il supporto dell’opposizione che finora ha votato a favore di tutti i provvedimenti relativi al Covid A meno che ai laburisti non venga voglia di infliggere una sconfitta al governo.

** Sul fronte Brexit, le trattative sono ricominciate nel week end, con l’idea di raggiungere un accordo entro la settimana. Sembra che il problema sia costituito dalle zone di pesca su cui la distanza è ancora enorme, perchè gli Inglesi ne fanno una questione di sovranità territoriale. vedremo. Quà le deadline sono saltate a dozzine, e non l mettono nemmeno più, ma per avere un accordo ratificato entro fine anno, il tempo stringe davvero. C’è un diffuso consenso che il grosso della dostanza debba essere coperto dalla Gran bretagna, perchè l’EU sarebbe in posizione di forza. vedremo.

Sul fronte macro, il CPI italiano preliminare di novembre è sceso meno delle attese (invariato mese su mese) ma quello tedesco di più (-0.7% vs -0.4% stimato). L’€ non ha fatto una piega, segno che non sembra esserci troppa fiducia che l’ECB riuscirà a contenerne la salita, tra 10 giorni.

Abbiamo approcciato così il pomeriggio, con l’azionario europeo rraticamente invariato (e il Dax a +0.5%), l’Euro a 1.20, il petrolio a mostrare un po’ di nervosismo per il meeting, i rendimenti stabili, l’oro ancora in calo sotto 1800$, e Bitcoin verso i nuovi massimi.

Sul fronte macro il pomeriggio in US prevedeva un po’ di pubblicazioni minori. I numeri sono usciti tutti in calo e sotto le attese, anche se i livelli indicano ancora un livello di attività accettabile:

** Chicago PMI a 58.2 da prec 61.1 e vs stime per 59.

** Dallas Fed 12 da 19.8 e vs stime per 14.3.

** Pending home sales -1% da prec -2% e vs stime per +1%.

In generale ancora qualche segnale di indebolimento del ciclo, ma non eccessivo. Domani però iniziano i pezzi grossi, con l’ISM manufacturing. E poi sarà una corsa fino al labour market report di venerdì, dove le attese ufficiali sono per altri 500.000 nuovi occupati nel mese di novembre. Considerando che i Jobless Claims sono 2 settimane che salgono considerevolmente e quanto detto nel pezzo di lunedi scorso ( link ) su altri indicatori meno noti, mi pare un filo generoso.

Wall Street è partita in calo modesto, cosa che ha lasciato più o meno indifferenti le piazze europee. Poco dopo l’apertura Biden ha annunciato alcune nomine tra cui la Yellen al Tesoro, come ampiamente trapelato.

L’amministrazione uscente, per contro, continua con i regolamento di conti. Oggi un altra azienda cinese è stata oggetto di sanzioni

** The Trump administration on Monday blacklisted a major Chinese government-owned defense company, China National Electronics Import & Export Corporation, which it said sold goods to Venezuela – DJ

**U.S. Sanctions China National Electronics Import & Export Corporation

Verso metà pomeriggio europeo, l’€ ha testato un po’ di volte 1.20 e successivamente è partito un robusto pullback, che ha più che cancellato i guadagni della giornata. Apparentemente al movimento hanno contribuito indiscrezioni riportate da Politico.com ( link ) secondo cui alcuni senatori di entrambi le fazioni starebbero cercando di “resuscitare” le trattative per un pacchetto di stimolo da varare nel periodo di interregno (lame duck). Lo stesso pezzo dice però che è una corsa in salita a causa della distanza delle parti.

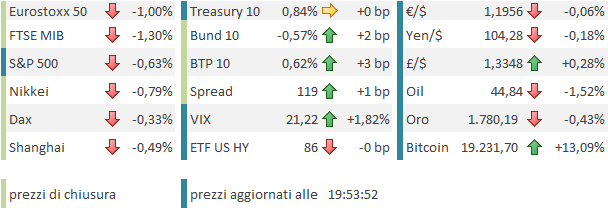

In ogni caso l’azionario USA ha accentuato le perdite. Quello Eurozone inizialmente ha mostrato resilienza, salvo poi rendersi protagonista di un tuffo nell’ultima mezzora che ha portato l’Eurostoxx 50 a cedere un punto percentuale, e il Dax a terminare in calo dello 0.3% dopo essere stato in guadagno di 0.5% appena mezz’ora prima. Se sono stati flussi di rebalancing, si sono ridotti veramente all’ultimo, almeno per quanto riguarda la seduta odierna.

La risk aversion si è estesa anche ai bonds periferici, ma non è che quelli core ne abbiano davvero beneficiato. I segnali di nervosismo sul petrolio si sono un po’ accentuati, anche a causa di un newsflow non proprio costruttivo

**OPEC MEETING ENDS: DELEGATES – BBG *OPEC WON’T ISSUE STATEMENT AFTER TALKS; TO CONTINUE TOMORROW

**SAUDI ARABIA MULLS RESIGNING ROLE AS CO-CHAIR OF OPEC+ JMMC

**OPEC AGREES TO WAIT UNTIL TUESDAY TO REACH CONSENSUS WITH NON-OPEC ON 2021 OIL OUTPUT CUTS POLICY- THREE OPEC+ SOURCES

Dopo la chiusura Wall Street ha recuperato qualche frazione di punto, ma la price action resta assai difensiva, con banche, auto energy e altri ciclici a mostrare i cali più rilevanti, e i difensivi a outperformare, con il tech ormai entrato di diritto nella categoria. Vediamo se anche in US arrivano flussi in chiusura. Il rebalancing comunque non può considerarsi chiuso con quanto visto in Europa oggi nlla mezz’ora finale, anche perchè l’impatto sui bonds non si è per nulla visto.

Sul fronte macro, domani comincia il ballo coi PMI manifatturieri globali