Italiano

Italiano English

English

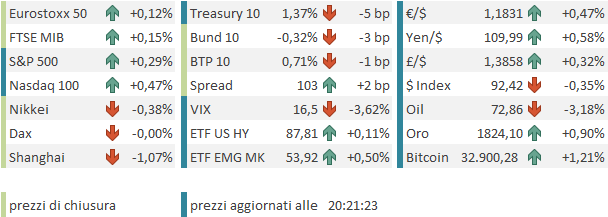

Ieri sera (Martedì) alla fine l’S&P 500 ha corretto (-0.35% nulla di che) e i rendimenti sono saliti (10y treasury +5 bps a 1.41%) dopo che un asta del 30 anni dalla domanda molto labile ha indotto un ripensamento sulla lettura del CPI USA di Giugno. Contro intuitivamente, il Nasdaq 100, che dovrebbe patire il rialzo dei tassi più dell’indice generale, ha chiuso invariato. L’impressione è che le attese sugli utili dei componenti dell’indice, che arriveranno a earning season più inoltrata, siano parecchio elevate. Sta di fatto che l’undicesima seduta con chiusura record su 13 non è arrivata.

La nottata asiatica ha portato una grossa sorpresa di politica monetaria: la Reserve Bank of New Zealand ha annunciato il termine del suo programma di acquisti per la fine della prossima settimana. La mossa non era assolutamente attesa, come si nota dal balzo della divisa (+1.1%). La reazione dei tassi è stata anche abbastanza brusca, con una tendenza della curva ad appiattirsi (2 anni + 12 bps a 0.86%, 10 anni +7 bps a 1.73%).

Il tono della seduta asiatica è stato comunque opaco, con i principali indici tutti in calo tranne Sydney, Taiwan e Mumbai. Il China Complex sembra prepararsi alla pubblicazione dei dati macro di Giugno (Retail sales, produzione industriale e investimenti fissi) attesi tutti in rallentamento. Uscirà poi anche il GDP del secondo trimestre. Shanghai e Shenzen oggi sono risultati i peggiori indici dell’area con perdite superiori all’1%. In ogni caso la discussione su nuovo stimolo è ormai ufficialmente aperta ( link link )

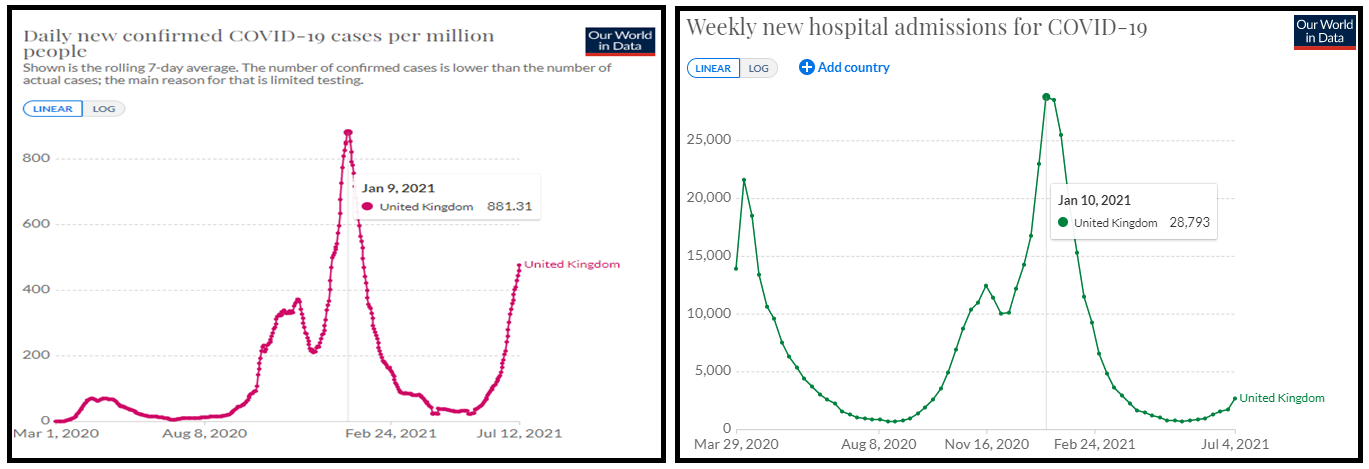

Sul fronte pandemia, ormai i casi hanno preso a salire più o meno ovunque nel G7 ad eccezione del Canada. In UK abbiamo avuto il nuovo massimo da metà gennaio, con oltre 42.000 nuovi casi ( *U.K. REPORTS 42,302 MORE COVID-19 CASES ON JULY 14) anche se i morti restano bassi (*U.K. REPORTS 49 MORE COVID-19 DEATHS ON JULY 14).

A tale proposito, sono andato banalmente a vedere i grafici UK e in effetti la differenza con le precedenti ondate balza agli occhi. Il 9 gennaio scorso vi era stato il picco di casi dell’ondata precedente (grafico in a sinistra) con 881 casi per milione (media mobile a 7 giorni). Le ammissioni in ospedale settimanali (grafico a destra) erano state 28.793. Al momento, con il numero di casi oltre la metà di quel picco, siamo a circa un decimo di quelle ammissioni (2.672 al 4 Luglio).

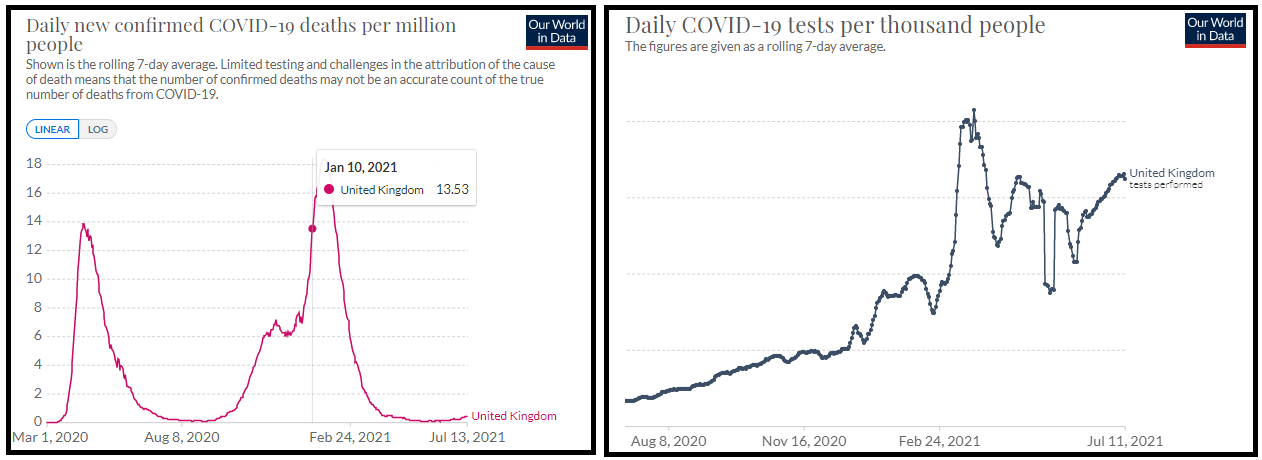

E un discorso analogo si può fare con i decessi. Il 10 gennaio erano 13.53 per milione (grafico a sinistra). Il picco sarebbe stato raggiunto 2 settimane dopo, il 23 Gennaio, con 18.4 morti per milione (sempre media a 7 giorni). Al momento siamo a 0.42, un trentesimo di quanto visto a gennaio.

Va detto che ora in Uk si fa un numero di test quasi doppio rispetto a Gennaio. Ma comunque la differenza nei numeri è evidente.

Per questo motivo, presumibilmente, Johnson rischia con l’attenuazione delle misure da lunedì. Con il 66% di adulti vaccinati ( link ) la scommessa è che i numeri di ospedalizzazioni e decessi resteranno molto bassi. In Europa siamo messi peggio, ma non molto: ieri la Von Der leyen ha dichiarato che il 50% della popolazione adulta Eurozone è stata vaccinata con 2 dosi.

La seduta europea ha risentito marginalmente della discesa di Wall Street ieri sera. La salita dei rendimenti ha dato respiro alle banche, secondo una correlazione che dovrebbe lavorare nel lungo periodo e invece lavora minuto per minuto, di questi tempi. Un altro motivo di parziale supporto è stato l’€ sotto 1.18 vs $.

A ravvivare il mercato dei cambi ci ha pensato la Sterlina, spinta al rialzo, manco a dirlo, da un dato di inflazione UK di Giugno ancora il doppio delle attese (0.5% da 0.6% e vs stima di 0.2%. La reazione è stata “standard” : inizialmente balzo dei rendimenti e salita della sterlina e successivamente affievolimento degli effetti (in particolare quello sui tassi), mentre l’azionario UK è rimasto più pesante.

In mattinata, la trepidazione per i prezzi alla produzione USA di Giugno, in arrivo nel primo pomeriggio, e soprattutto per il discorso di Powell al Congresso, era palpabile. I rendimenti e il $ si sono avvicinati agli eventi in lieve ritirata dai livelli di chiusura di ieri.

Nell’attesa, abbiamo avuto l’accordo all’ OPEC sulla produzione di petrolio, con gli Emirati che si sono visti aumentare la quota a 3.65 mln di barili al giorno (da 3.15). A questo punto l’accordo sull’aumento dovrebbe passare, insieme con la proposta dell’Arabia di andare avanti con controllo della produzione di Opec + Russia fino a Dicembre 2022. Ciò evita una rottura del cartello allargato, ma anche la permanenza della produzione sui livelli attuali. Il petrolio ha reagito scendendo, per poi accelerare al ribasso quando sono state pubblicate le scorte EIA, con ulteriore calo del greggio, ma aumento di tutti gli altri prodotti ( link ).

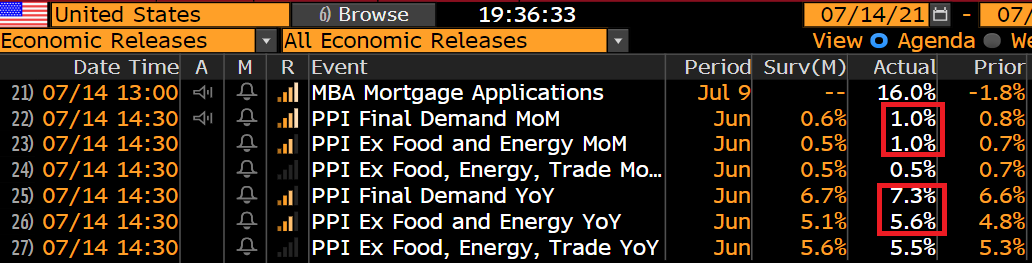

Alle 14.30 i prezzi alla produzione USA di giugno sono usciti – indovinate un po’? – sopra attese, di un bel po’.

Gli aumenti sono più sui beni che sui servizi, ma in generale più distribuiti che nel CPI, anche se le categorie “temporanee” come le auto figurano comunque in maniera robusta.

La reazione del mercato è stata la solita. Superato lo spauracchio del dato, i tassi hanno ripreso a calare, avvicinando i livelli di ieri pomeriggio pre asta. E così il Dollaro ha restituito il grosso del rialzo di ieri, cedendo in particolare contro Yen, ma anche contro € e Sterlina.

Questa price action è stata indubbiamente favorita dalla performance di Powell. Il discorso ( link ), pubblicato in anticipo rispetto alla testimonianza, e più o meno in concomitanza coi numeri, ha rispecchiato quasi fedelmente la stance del FOMC: le condizioni del mercato del lavoro sono migliorate ma c’è ancora da fare strada, l’inflazione resterà elevata ma è temporaneamente alimentata da effetti base, colli di bottiglia nelle catene di approvvigionamento e rimbalzi delle categorie di spesa depresse dal Covid. Sebbene i livelli di progresso necessari per fare tapering siano ancora un po’ distanti, la FED si aspetta che i miglioramenti proseguano, e quindi il Committee continuerà a discutere di questo nei prossimi meeting. In ogni caso l’intenzione di procedere ad annunci di tapering sarà segnalata in anticipo.

In generale un discorso dovish, la cui prudenza è stata ulterioermente sottolienata dalle risposte alle domande.

*POWELL REPEATS FED WILL GIVE AMPLE NOTICE BEFORE TAPER START

*POWELL: FED WOULD REACT IF RISING PRICES UPROOTED EXPECTATIONS

*POWELL: HIGHLY ACCOMMODATIVE MONETARY POLICY STILL APPROPRIATE

*POWELL: MISTAKE TO REACT PREMATURELY TO INFLATION RISK

*POWELL: FOMC TO CONTINUE BOND BUYING DEBATE IN COMING MEETINGS

L’impressione è che gli ultimi numeri occupazionali e di inflazione non abbiano avuto grosso impatto sulla view di Powell e C. La notazioni di “continuare a discutere nei prossimi meeting” e di segnalare con ampio anticipo l’annuncio del tapering lasciano intendere che Jackson Hole (fine agosto) potrebbe essere un po’ presto per dare segnali in questo senso, visto che abbiamo solo un FOMC (il 28 luglio) prima di allora. Questo è forse l’elemento più dovish della performance.

Tassi e cambio hanno mangiato la foglia e così la seduta europea si conclude con la sostanziale correzione dei movimenti di ieri. Wall Street è partita bene, ma successivamente sono subentrate prese di beneficio che hanno allontanato un po’ l’S&P 500 dai massimi. E’ continuata la pubblicazione da parte delle grandi banche: Citigroup ( link ) Bank of America ( link ) e Wells Fargo ( link ) hanno tutte battuto le stime (Bofa di misura) ma solo l’ultima è stata ben accolta dal mercato, mentre le altre hanno fatto la fine di Goldman e JP Morgan ieri, a dimostrazione che la tendenza è di prendere beneficio dopo i risultati.

La chiusura europea vede i principali indici distribuiti intorno alla parità. Curiosamente le banche hanno mantenuto un po’ di performance nonostante il ripiegamento dei tassi. Rendimenti in generale calo e spread in marginale allargamento. Tra le commodity, il calo di oil e metalli industriali è in parte compensato dal rialzo di agricole e preziosi.

Vediamo come chiude Wall Street stasera.