Italiano

Italiano English

English

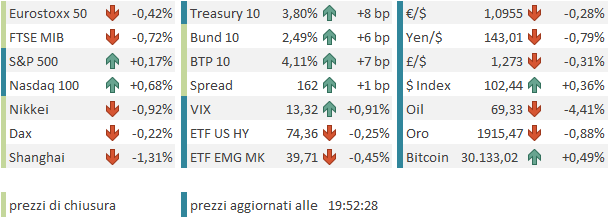

Ieri sera (mercoledì) è continuato il consolidamento dell’azionario, con l’S&P 500 in calo di 0.52% e il Nasdaq 100 in correzione di un più sostanzioso 1.35% a mostrare le prese di beneficio sulle big caps (Faang -2.41%) e le growth stocks. Si è trattato della terza seduta consecutiva di calo, una serie rara di questi tempi. Moderato rimbalzo dei rendimenti, concentrato sulla parte breve, in modo che il 2- 10 spread è tornato sotto i -100 bps per la prima volta da marzo.

La seduta asiatica è avvenuta a scartamento ridotto per la chiusura per festività di tutti i mercati cinesi, più Taiwan. Degli altri mercati, solo Vietnam e Corea hanno mostrato progressi decenti, mentre Sydney, Mumbai, Tokyo e Jakarta hanno visto prese di beneficio. Sul fronte cambi, sia lo Yen, che lo yuan hanno fatto nuovi minimi vs $, a prezzare in entrambi casi politiche monetarie espansive. Vista la natura delle 2 economie, aumenta la possibilità per gli USA si importare disinflazione. Tra l’altro, continuano ad aumentare a livello micro i segnali di domanda debole. Dopo Fedex ( link ), anche il colosso della chimica Lanxess ieri ha fatto un fragoroso profit warning ( link )

L’apertura europea ha visto un sentiment decisamente negativo impadronirsi dei mercati, con i principali indici lesti ad accumulare perdite, per la quarta seduta consecutiva oggi. La giornata odierna era costellata di meeting delle banche centrali:

1) la prima in ordine di tempo, la Swiss National Bank, ha alzato i tassi di 25 bps all’1.75% come da attese. Ma il Presidente Jordan ha chiarito che il tightening non è finito e con ogni probabilità serviranno altri rialzi per riportare sotto il 2% l’inflazione.

2) La Norges Bank, per contro, ha sorpreso il mercato con un rialzo di 50 bps ( solo 11 economisti su 25 se lo aspettavano) al 3.75%. Il comunicato ha anticipato altri rialzi e collocato il picco al 4.25% La sorpresa ha causato un bel rialzo dei tassi a breve e un recupero della Corona.

3) Alle 13 la banca Centrale turca ha alzato i tassi della bellezza di 650 bps al 15%. Il mercato si attendeva addirittura un 20% e quindi la Lira turca ha lasciato sul terreno quasi il 5%. Così vanno le cose da quelle parti.

4) il piatto forte della giornata era la Bank of England. Le attese ufficiali erano per 25 bps, ma dopo il report di inflazione shock di ieri quelle effettive a mio parere propendevano più per i 50 bps e quindi la sorpresa è stata tale per modo di dire, con i tassi BOE che hanno approcciato il 5%. La decisione è stata presa a maggioranza con 2 membri che hanno votato addirittura per tassi invariati (ma uno dei 2, la Tenreyro, è al suo ultimo meeting prima di lasciare). La scelta di tornare ad alzare di 50 è stata giustificata con le grosse sorprese negative sul CPI e sull’inflazione salariale. Ma la guidance è rimasta “data dependant” con l’indicazione che se vi sarà evidenza di pressioni inflazionistiche persistenti, servirà altro tightening,ma nulla di preordinato. Che non fosse un outcome particolarmente sorprendente lo si è capito dalla reazione del mercato con i tassi in salita sulla scadenza 2 anni ma in discesa da li in avanti, così che anche qui lo spread 2 – 10 anni Gilt ha fatto il nuovo record negativo dal 1992 a -73 bps. Anche la Sterlina ha reagito poco.

Peraltro, la grandinata di rialzi, in 2 casi superiori alle attese ufficiali, ha impresso una spinta rialzista ai rendimenti (con la citata eccezione di quelli UK) e accentuato la tendenza a invertirsi di tutte le curve, le quali, in aggregato, segnano il record storico in virtù della coralità del movimento.

Nel pomeriggio in US era prevista la pubblicazione di alcuni dati.

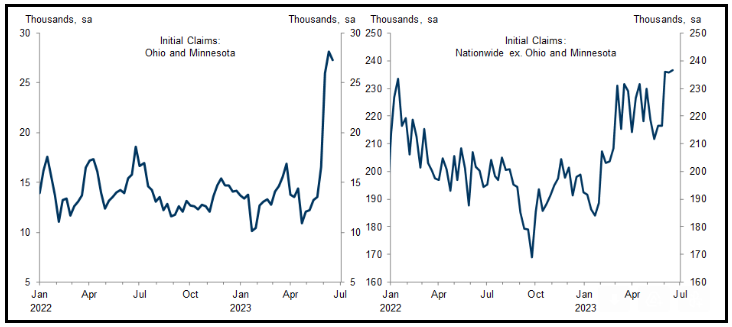

Sorvolando sul Chicago Fed di maggio, una media di 85 dati macro del mese scorso, e sul current account balance di Q1, old news, i sussidi di disoccupazione sono nuovamente usciti su livelli elevati rispetto al recente passato ( a gennaio febbraio erano in area 220.000). Goldman evidenzia una possibile distorsione da circa 10.000 unità legata a truffe in Ohio e cambio di regole in Minnesota. Questo vuol dire che il vero dato è più basso, ma il trend di rialzo permane.

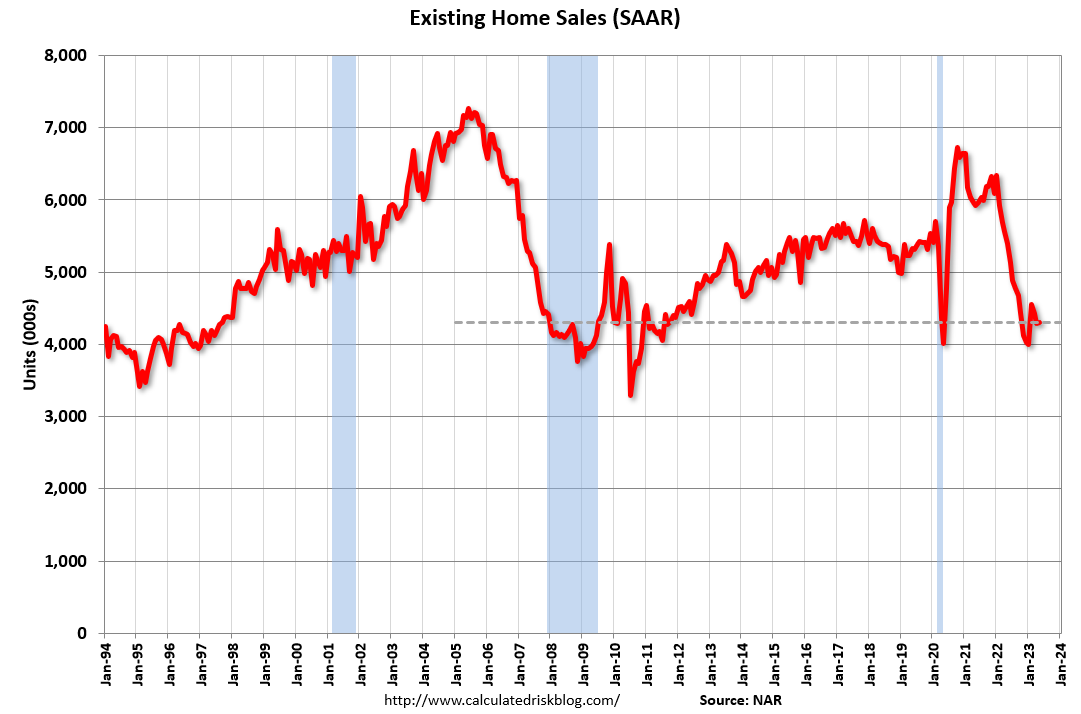

Le existing home sales di maggio hanno performato un po’ meglio delle attese, ma restano su livelli depressi, a causa della più volte citata mancanza di venditori, tutti intrappolati in mutui che, una volta rimborsati, non sono replicabili se non su tassi molto superiori.

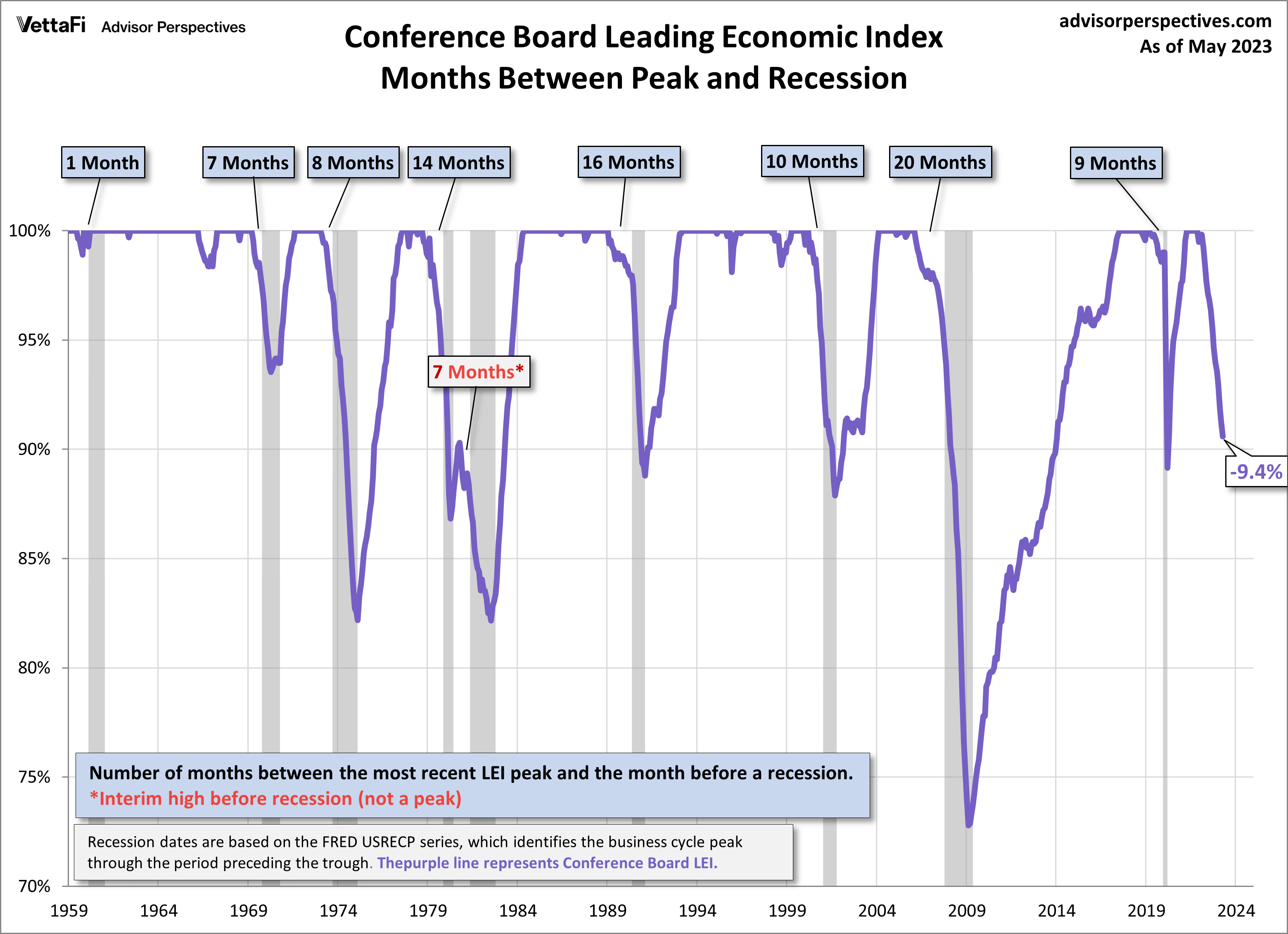

Poche novità dal leading index di giugno, calato per la quattordicesima volta di seguito, anche se lievemente meno delle attese. Il calo cumulato dai massimi è ora del 9.4%, oltre il triplo del calo la cui entità (3%) è sempre stata indicativa di una recessione in arrivo.

Oggi poi era prevista la seconda testimonianza di Powell, stavolta davanti al Senate banking Committee. Se il discorso è stato identico a quello di ieri, qualche novità è venuta fuori nella sessione domande e risposte.

Intanto Powell si è sbilanciato a dire che secondo lui quest’anno ci stanno altri 2 rialzi dei tassi, una view più aggressiva rispetto a quanto ci si attendeva da lui, e che comunque il mercato non prezzava (e non prezza). Poi Powell ha praticamente annunciato un aumento dei capital requirements per le grandi banche, del 20%. Ha poi ribadito la necessità di maggiore sorveglianza sulle banche regionali e si è detto preoccupato delle ricadute della crisi del Commercial Real Estate. Ha poi dichiarato che c’è ancora da fare sul fronte inflazione e non vede molti progressi su quella dei servizi. Ci vuole comunque tempo perchè le condizioni finanziarie impattino sull’economia. Ancora non si vedono effetti significativi sul lending. Infine ha dichiarato che la spesa fiscale negli USA è su livelli insostenibili, una cosa che aveva rilevato anche al FOMC.

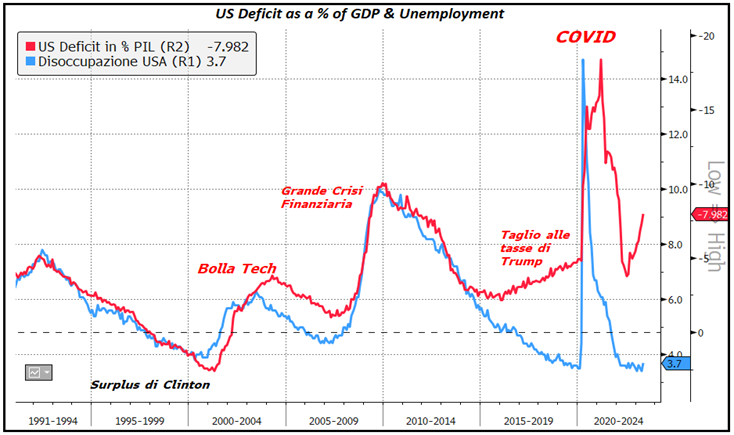

In effetti, uno sguardo al deficit USA mostra quanto questo sia sproporzionato di recente rispetto al livello dell’occupazione e della crescita economica.in pratica, è a 2 punti dal massimo raggiunto durante la grande crisi finanziaria, quando la disoccupazione era tra il 9 e il 10%, mentre ora è al 3.7%.

Uno studio di Morgan Stanley suggerisce che negli ultimi 12 mesi lo stimolo fiscale abbia contribuito per un 4% al GDP nominale. Ma molti dei programmi che lo hanno alimentato, l’ Inflation Reduction Act (IRA), la moratoria degli student loan, la Supplemental Nutrition Assistance Program (SNAP) stanno andando in scadenza. L’accordo sul debt ceiling prevede dei tetti alla spesa e quindi secondo MS il contributo si trasformerà nei prossimi 12 mesi in un -2%. Questo dovrebbe pesare sul ciclo, ma anche attenuare ulteriormente l’inflazione.

La hawkishness di Powell ha impattato sui tassi, in rialzo e con la curva che ora sconta un altro rialzo pieno (ma non 2). Il Dollaro ne ha beneficiato, mentre l’equity si è stabilizzato in giornata, ma è anche vero che calava da 3 giorni. A trainare è di nuovo il nasdaq, mentre le grandi banche soffrono le news sui ratio di capitali e quelle regionali sono tornate a calare,oppresse dai commenti sul Commercial Real Estate (ma in realtà è qualche giorno che scendono).

L’azionario europeo ha approfittato per ridurre significativamente le perdite, chiudendo con passivi in media meno della metà delle discese registrate stamattina. Resta comunque una seduta negativa, la quarta di seguito questa settimana. I rendimenti sono in rialzo e anche la curva tedesca segna il suo record (*GERMAN TWO-, 10-YEAR YIELD CURVE INVERTS MOST SINCE 1992). Male le commodities, con il petrolio che, tanto per cambiare, sprofonda del 4%.

A 2 ore dalla chiusura Wall Street oscilla poco sopra la parità. Vedremo se terrà, oppure segnerà anche lei il quarto calo di seguito.