Italiano

Italiano English

English

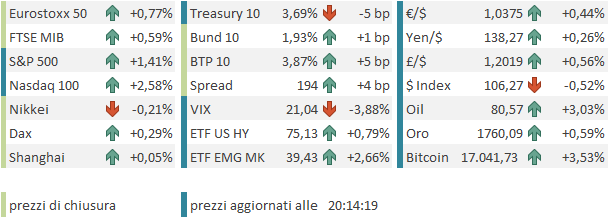

Moderato recupero per Wall Street ieri sera ( martedì) che non ha impedito una terza chiusura negativa di seguito. L’S&P 500 ha ceduto lo 0.16% dopo essere stato in calo di oltre mezzo punto, e il Nasdaq 100 lo 0.73% dopo aver ceduto più dell’1%. Il nervosismo legato al discorso di Powell di stasera è stato usato da tutti i commentatori come motivo della debolezza, che ha contraddistinto anche i bonds.

Un nervosismo condiviso solo dal Nikkei stanotte in Asia, mentre il resto delle piazze principali è risultato indifferente a Powell, e più sensibile alle aspettative di riapertura dell’economia cinese che da qualche giorno infiammano i mercati. Non a caso Hong Kong e HSCEI guidano i rialzi, che sono buoni anche a Taiwan, in Vietnam, Seul, Mumbai e Jakarta, mentre le “A” shares e Sydney sono un po’ meno brillanti.

Il peggior umore di Shanghai e Shenzen può in parte dipendere dai PMI ufficiali cinesi di novembre, che hanno vistosamente deluso.

I dettagli confermano la debolezza, con i new orders del manifatturiero scesi a 46.4 da 48.1, e l’employment calato a 47.4 da 48.3. Riguardo il non manifatturiero, i servizi sono calati a 45.1 da 47 di ottobre e le costruzioni da 58.2 a 55.4 unico indice di attività rimasto solido.

Ovviamente le aspettative di riapertura e di stimolo fanno si che il mercato consideri questi dati “vecchi”.

Il sentiment sul fronte Covid è stato supportato dal fatto che per il secondo giorno di seguito i casi sono scesi in Cina. Inoltre in alcuni distretti il livello di allerta è stato abbassato. Infine già da ieri si parla di vaccinazioni di massa degli anziani, allo scopo di contenere il rischio ospedalizzazione. Il rischio è che l’allentamento delle misure produca un nuovo aumento dei casi “da uscita da lockdown” prima che l’immunizzazione sia fatta, creando dei rischi per il sistema sanitario. Vedremo come se la caveranno ma il mercato è improvvisamente molto ottimista (anche perchè forse era molto corto).

Nel frattempo, a ottobre produzione industriale sotto attese in Giappone (dove hanno deluso anche i nuovi cantieri residenziali) e in Sud Corea, non proprio delle piccole manifatture.

La seduta europea è iniziata con gli indici impegnati in un catch up col recupero di Wall Street ieri sera, aiutato dal sentiment positivo verso gli asset cinesi.

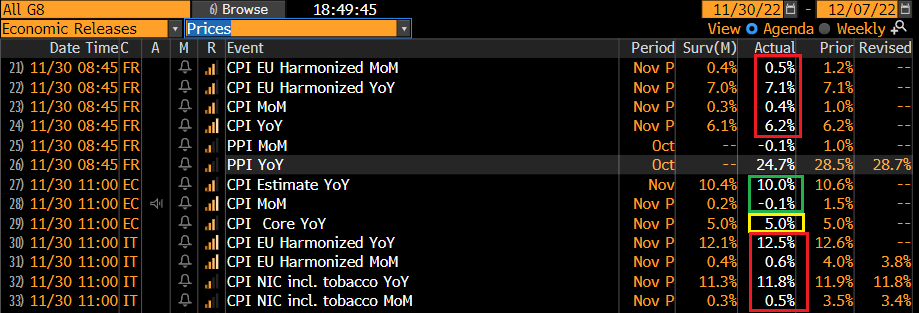

Sul fronte macro un po’ di delusione per il CPI francese di novembre, che contrariamente alla maggioranza degli altri paesi, è salito. La cosa ha favorito un po’ di volatilità sui tassi, ma per il resto non ha impattato più di tanto.

A metà mattinata abbiamo avuto anche il CPI flash di novembre in Italia (sopra attese) , e il dato Eurozone, uscito sotto la stima ufficiale ma in linea con quanto si poteva immaginare, dopo avere visto ieri Germania e Spagna e stamattina Olanda. L’inflazione core europea è però rimasta ancorata al 5% a indicare che il calo del dato headline è per energy soprattutto. E oggi, tra l’altro, oil e soprattutto gas europeo e UK sono volati. Infine, sorpresa negativa dalla disoccupazione tedesca di novembre attesa stabile a 5.5% e uscita a 5.6% (+17.000 disoccupati).

Siamo così arrivati ai dati del pomeriggio con l’azionario europeo in progresso ma ad un po’ di distanza dai massimi di seduta, il Dollaro in calo, i tassi in rialzo e le commodity molto forti, per via della Cina.

I dati macro del pomeriggio in US non costituiscono, in aggregato, una lettura molto incoraggiante.

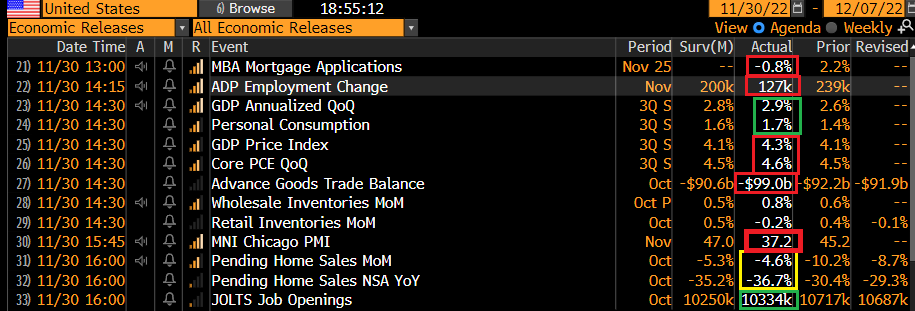

Cominciando dalle morgage applications, sono tornate a scendere in settimana,e l’attività di refinancing è ai minimi dal 2000 a indicare che non c’è alcun incentivo a rifinanziare il mutuo della casa.

L’ADP survey ha deluso parecchio, il che lascerebbe intendere un labour market report debole venerdì. Il fatto è che di recente (luglio-agosto-settembre) questa serie ha sottostimato di parecchio i payrolls per cui il mercato giustamente ci guarda poco.

La terza revisione del GDP USA del secondo trimestre non ha portato grosse rivoluzioni, ma i dati sui prezzi sono un po’ sopra attese. Old news, secondo me.

Il trade balance di ottobre mostra un deficit molto più grosso delle attese, cosa che andrà a discapito delle stime di GDP per il trimestre in corso.

Poche news dalle scorte di ottobre, salgono quelle ad ingrosso, calano quelle al dettaglio.

Terribile, terribile il Chicago PMI. Peggio siamo andati solo durante le ultime 3 recessioni (vedi grafico).

I new orders sono usciti a 30.7 in calo di 8.5 punti. Production -9.2 punti a 35.9. Employment +1.5 a 47.1, sempre in contrazione, e prezzi -8.6 punti a 66.2 sempre in crescita ma in forte rallentamento. Non saprei che aggiungere, se non che è un indice volatile, ed è comunque regionale. Ma insomma un report orrendo che sembra indicare recessione certa. Vedremo che dirà l’ISM manufacturing domani e quello servizi lunedì.

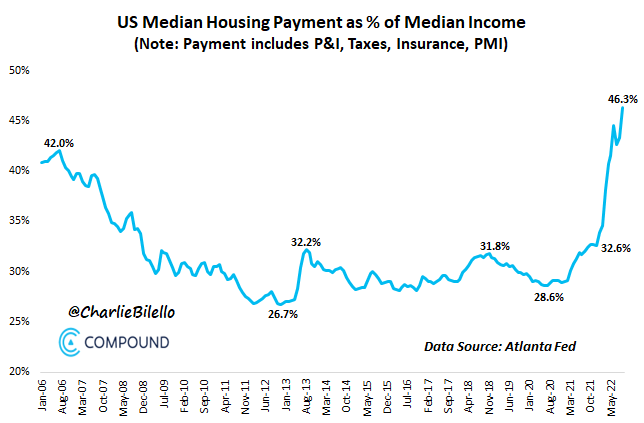

Le pending home sales di ottobre sono calate un po’ meno delle attese, ma il dato anno su anno a -36% la dice lunga sull’andamento dei compromessi, che si trasformano in vendite entro 45-60 giorni. D’altronde, Compound ha calcolato un indice di affordability che mostra che all’americano medio serve il 46% del suo reddito per pagarsi una casa di medie dimensioni, il massimo da inizio serie nel 2006.

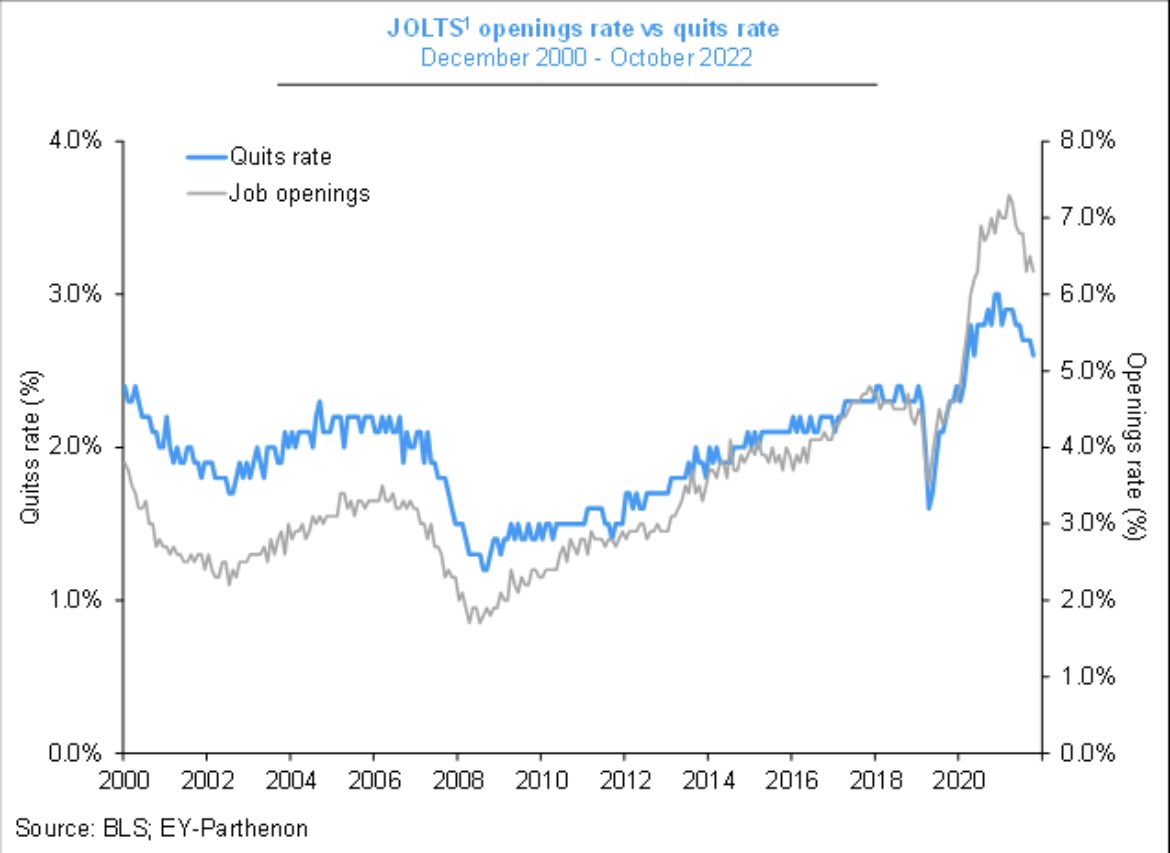

Infine, il job openings di ottobre sono usciti più o meno in linea con le stime. Sono dati vecchi di un mese rispetto all’ADP di oggi e al report di domani. Come si nota dal grafico di EY-Parthenon, le assunzioni e le dimissioni volontarie stanno calando lentamente. Anche qui segnali di lento raffreddamento del mercato.

Questi numeri non hanno granchè modificato il quadro sui mercati. Prova ne è che i rendimenti USA sono saliti, nonostante le news non proprio belle. Wall Street dal canto suo è passata in negativo e li si è messa ad attendere Powell, con il nasdaq un po’ più forte perchè supportato dagli ADR cinesi, in fiamme (Ali Baba fa +10%)

La chiusura europea vede gli indici mostrare moderati progressi, restando su livelli lavorati parecchio negli ultimi giorni. I rendimenti sono saliti, coerentemente con le news sull’inflazione, e anche con la salita delle commodities, gas e oil in testa. Il petrolio ha risentito di scorto molto molto basse.

*CRUDE OIL INVENTORIES FELL 12.58 MLN BARRELS, EIA SAYS

L’€ è calato un po’, con gli operatori intenti ad hedgiarsi contro un Powell aggressivo.

Alle 19.30 lo spettacolo di Powell, uno degli ultimi discorsi prima del blackout periodo che inizia nel week end, e sicuramente il più importante.

Powell, a margine, mi è sembrato più dovish rispetto alle attese, e sicuramente rispetto a quanto temuto. Ha dichiarato che il momento di rallentare sui rialzi potrebbe essere anche al FOMC di dicembre. Questo perchè l’effetto del tightening deve ancora dispiegarsi. Ha riconosciuto che sul fronte inflazione ci sono degli sviluppi promettenti, ma il mercato del lavoro lo preoccupa ancora e quindi ritiene che sarà necessario ancora insistere. I tassi dovranno restare in territorio restrittivo per un po’. Il picco dei Fed Funds dovrebbe essere “di qualcosa” più alto delle september projections. Questa ultima notazione sembra ancora più cauta del recente passato.

*POWELL: TIME FOR MODERATING HIKE PACE MAY COME AS SOON AS DEC.

*POWELL SAYS FED WILL NEED RESTRICTIVE POLICY FOR `SOME TIME’

*POWELL: RATE PEAK LIKELY `SOMEWHAT HIGHER’ THAN SEPT. FORECASTS

*POWELL: CONSIDERABLE UNCERTAINTY OVER WHERE RATES WILL PEAK

*POWELL: WILL REQUIRE SUSTAINED PERIOD OF SLOWER DEMAND GROWTH

*POWELL: WE HAVE A `LONG WAY’ TO GO TO RESTORE PRICE STABILITY

*POWELL: NEED `SUBSTANTIALLY MORE EVIDENCE’ OF INFLATION FALLING

*POWELL: SLOWING DOWN HIKE PACE IS GOOD WAY TO BALANCE RISKS

*POWELL CALLS A SOFT LANDING `VERY PLAUSIBLE’

*POWELL: WE DON’T WANT TO OVERTIGHTEN, WHICH WHY WE SLOWING DOWN

*POWELL: CUTTING RATES IS NOT SOMETHING WE WANT TO DO SOON

La reazione dei mercati è stata coerente con questa lettura. L’azionario ha accelerato al rialzo, i rendimenti sono calati, con la curva intenta a disinvertirsi. Il Dollaro è calato e i preziosi hanno accentuato i progressi. L’esuberanza è in parte dovuta allo smontamento dell’hedging predisposto nel caso Powell si fosse mostrato più aggressivo.

A latere, il Beige Book Fed ha riportato che l’attività nei vari distretti cresce piano o ristagna, e che l’outlook è pessimistico.

*FED: ECONOMIC ACTIVITY WAS FLAT OR UP SLIGHTLY FROM PRIOR DATA

*FED: MANY CONTACTS ARE MORE UNCERTAIN, PESSIMISTIC OVER OUTLOOK

*FED: PACE OF PRICE INCREASES `SLOWED ON BALANCE’

*FED: LABOR DEMAND WEAKENED OVERALL; STILL DESCRIBED AS TIGHT

*FED: SOME DISTRICTS SAW AT LEAST SOME RELAXATION OF WAGE GAINS