Italiano

Italiano English

English

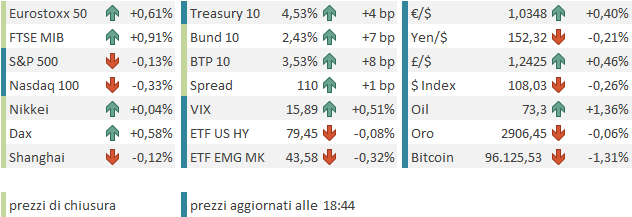

Buon recupero ieri sera (lunedì) a Wall Street, con l’S&P 500 + 0.67% tornato a meno di un 1% dai massimi marcati in chiusura il 23 gennaio, e il Nasdaq 100 a +1.24%, a sua volta a un 1.5% dai massimi del 16 gennaio. Maluccio il Russell 2.000 Small Caps, -0.36%, ma anche le Mag7, frenate dal -3% di Tesla. Abbastanza stabili i tassi.

Dopo la chiusura, Trump ha effettivamente firmato l’ordine esecutivo che istituisce dazi del 25% su acciaio e alluminio importati negli USA, dal 12 marzo 2025. Il mese di interludio tra imposizione e entrata in vigore eventualmente offre tempo per negoziare esenzioni per paesi (Trump ha accennato ad un esenzione per l’Australia) e aziende. Trump ha poi detto che entro 48 ore arriveranno i dazi reciproci. Ha aggiunto che i dazi sui metalli potrebbero salire e che ora si dedicheranno ad auto e chip. Su queste basi sembra che i prossimi giorni saranno un po’ turbolenti.

Gli indici USA hanno aperto poi con un marginale consolidamento. A questo avrà forse contribuito l’aumento della tensione tra Hamas, Israele e gli USA, con Trump che ha dichiarato che se non vengono rilasciati tutti gli ostaggi entro sabato, la tregua sarà cancellata e “sarà l’inferno”. Questo nuovo sviluppo ha prodotto anche un rimbalzo del petrolio, anche se vi è stato pure un “effetto Russia”

** Russia Says Crude Output Has Fallen Further Below OPEC+ Target

La seduta asiatica ha avuto un tono nel complesso opaco. Hong Kong e HSCEI hanno corretto un po’ oggi, mentre Shanghai e Shenzen hanno consolidato. Performance negative anche dall’Indonesia (-7.5% in 5 sedute) e India, mentre Sydney ha chiuso invariata. Progressi per Vietnam, Taiwan e Seul.

Sui media nazionali fioccano gli annunci di politica fiscale oggi. Per cominciare il supporto ai consumi e agli investimenti esteri trapelato ieri in giornata. E’ stata annunciata l’emissione di Voucher nel distretto di Shanghai. Apparentemente i consumatori avrebbero fatto tesoro degli incentivi.

Xinhua China unveils measures to boost consumer spending, foreign investment

Xinhua Shanghai to issue consumption vouchers for service sector

Xinhua China’s trade-in campaign for consumer goods in full swing during Spring Festival holiday

Per sapere davvero come vanno le cose, occorrerà aspettare i dati macro di febbraio, in pubblicazione a meta marzo. Credo che quelli di gennaio non li pubblichino, perchè distorti dalla collocazione del capodanno cinese, che a volte è a gennaio e a volte a febbraio.

A parte questo, sembra che il retail cinese, sull’onda dell’ottimismo per Deep Seek, si sia gettato all’acquisto delle “H” shares, spendendo 19 mld di Dollari da inizio anno, e invece trascurando le “A” shares (le prime guadagnano il 7% da inizio anno, le seconde perdono l’1%).

Link Chinese Investors Drive Hong Kong Rally With $19 Billion Inflow

II sentiment consolidativo si è impadronito anche della seduta europea, con gli indici che hanno aperto attorno alla parità e li hanno sostato per tutta la mattina. Diversa la reazione del fixed income, che ha mostrato tassi in crescente rialzo, forse anche per una reazione un po’ ritardata alla brusca salita dei prezzi del gas europeo, che è arrivato ai massimi da 2 anni e un 50% in più circa rispetto a 3 mesi fa.

In effetti il trend è un po’ preoccupante per il potenziale impatto su inflazione, e anche costi di produzione dei business energy intensive. Per ora l’azionario europeo non se ne preoccupa a quanto pare. Il Dax stacca un record dietro l’altro.

Stamattina pochi dati in EU, ma positivi.

Le retail sales UK di gennaio hanno fatto meglio delle attese. E la disoccupazione francese del quarto trimestre è uscita più bassa delle stime (old news).

In tarda mattinata, come di consueto, è stato pubblicato il NFIB small business optimism USA di febbraio. Il dato è uscito un po’ sotto attese, ma è sempre relativamente alto, dopo il balzo post elezione di Trump con Clean Sweep. Il problema quì è proprio la polarizzazione: NFIB è un associazione dichiaratamente repubblicana e questo impatta in maniera crescente sul morale degli intervistati, almeno finchè si saprà se Trump riuscirà davvero a migliorare per loro le business conditions. In passato questo indice aveva una buona correlazione con la performance delle Small Caps, come si vede dal grafico che lo mette a confronto col ratio Russell 2.000 / S&P 500. Recentemente, non tanto. Vedremo se si tratta di un ritardo.

Nel pomeriggio non erano previsti altri dati in US. Wall Street è partita consolidativa in attesa del discorso di Powell davanti al Senate Banking Committee, previsto per le 16 italiane.

Non è che la testimonianza di Powell abbia offerto particolari novità. Il prEsidente FED Ha ribadito che l’economia ha fatto progressi significativi negli ultimi due anni, il mercato del lavoro si è raffreddato ma resta solido, e l’inflazione si è avvicinata al target del 2%, ma è ancora relativamente elevata. Grazie al calo dell’inflazione e alla moderazione del mercato del lavoro la Fed ha potuto tagliare i tassi. In ogni caso la Fed non ha fretta di muovere ulteriormente i tassi: può permettersi di aspettare perchè è ben posizionata.

Nel Q&A è emerso poco di nuovo. Powell non ha voluto commentare nessun aspetto delle politiche di Trump (se non il fatto che è illegale licenziare il presidente Fed o gli altri membri). Ha ribadito però che gli USA sono su un percorso fiscale insostenibile.

*POWELL: NOT FED’S JOB TO MAKE OR COMMENT ON TRADE POLICY

*POWELL: PRESIDENT REMOVING FED GOVERNORS NOT ALLOWED UNDER LAW

*POWELL: STILL HAVE A WAYS TO GO ON UNWINDING BALANCE SHEET

*POWELL: WE THINK WE’RE MEANINGFULLY ABOVE ‘AMPLE’ RESERVE LEVEL

*POWELL: WON’T COMMENT ON TRUMP TREASURY DEBT REMARKS

*POWELL: UNWISE TO SPECULATE ON TARIFF POLICY AT THIS TIME

*POWELL: TRADE DEFICIT DOESN’T REALLY AFFECT FED’S MANDATE

*POWELL: TARIFFS SOMETIMES REACH CONSUMER AND SOMETIMES NOT

*POWELL: US FEDERAL BUDGET IS ON AN UNSUSTAINABLE PATH

*POWELL: LONGER WE WAIT ON DEBT, MORE PAINFUL IT WILL BE

*POWELL: TREASURY SUPPLY MAY BE A REASON TERM PREMIUM INCREASED

*POWELL: WOULD USE QUANTITATIVE EASING ONLY WHEN RATES ARE AT ZERO

Wall Street non ha quindi modificato particolarmente la sua price action moderatamente consolidativa.

I rendimenti treasury hanno mantenuto la loro tendenza al rialzo. Il Dollaro, però si è progressivamente indebolito, via via che si è capito che nulla di particolarmente hawkish sarebbe emerso dalla testimonianza di Powell..

Sono state le borse europee a progredire nel pomeriggio, accumulando progressi discreti, trainati da Information Technology, Communication Services e banche, che hanno accelerato da metà seduta in avanti, dopo una partenza in sordina. Le chiusure vedono l’ormai consueta raffica di record storici, o poliennali.

Bisogna dire che la resilienza dell’azionario continentale è notevole, considerando che Eurostoxx 50, Dax, Ibex e FTSE Mib (quasi) son a +10% da inizio anno, oltre il triplo del progresso dell’S&P 500, e oltre il doppio del MSCI World.

Il guadagno di oggi, poi, avviene nonostante

** Quanto detto sopra sul gas europeo ed il possibile impatto su inflazione e crescita/utili.

** la robusta salita dei tassi, in parte causata dal rally del gas e dell’oil, che rimbalza da 3 sedute, in parte dall’issuance, con il BTP 15 anni e l’OAT 30 anni.

** il crescere dell’incertezza per la tregua a Gaza, con Netaniahu che si allinea a Trump confermando l’ultimatum di sabato a mezzogiorno

** il presumibile incombere di annunci di dazi all’Europa nelle prossime sedute.

Senza nulla togliere al bullish case per l’azionario europeo, basato, come ribadito di recente, su i) valutazioni molto basse (in particolare rispetto agli USA, ii) un earning season che sembra migliore delle attese, e iii) un positioning che resta difensivo, anche se non più come 1 o 2 mesi fa, dopo un rally così forte (l’Eurostoxx 50 ha RSI a 73), e con l’andazzo e i rischi illustrati sopra, sarebbe sensato attendersi un consolidamento. Detto dei tassi, e della divisa (dollaro in calo sui principali cross tranne lo Yen), sul comparto commodity oggi si vedono prese di beneficio sul rame e i metalli industriali, e timidamente, su quelli preziosi.