Italiano

Italiano English

English

Chiusura positiva ieri per Wall Street che ha recuperato interamente la perdita di Venerdì. Il Nasdaq Composite ha marcato la settima seduta positiva consecutiva (undicesima su 12). La serie del Nasdaq 100 è stata sporcata da un -0.03% venerdì (quindi 10/12), ma è sostanzialmente uguale.

Al buon sentiment ha sicuramente contribuito un altro annuncio in materia fiscale. Trump ha dichiarato di essere favorevole ad un nuovo invio di assegni ai cittadini USA, nell’ambito del prossimo pacchetto di stimolo che potrebbe vedere la luce “nelle prossime 2 settimane” ( link Reuters ). Considerando che nelle prossime 6 settimane vari schemi, tra cui PPP ed estensione dei sussidi di disoccupazione, vanno a scadere, non stupisce che il Congresso si dedichi alla loro proroga.

Considerando il periodo particolare, con la ripartenza del Covid nel Sud/ Ovest e le Presidenziali tra 5 mesi, era assai probabile che la Casa Bianca avrebbe riproposto helicopter money, e la reazione del mercato è comprensibile, visti gli effetti degli invii di assegni di Marzo e Aprile (molti consumatori hanno dichiarato di averli investiti in borsa).

Se c’è una spiegazione razionale per il cuneo che si sta inserendo tra livelli dell’azionario e fondamentali dell’economia e direzione dei profitti aziendali, è, a mio modo di vedere, nell’impatto atteso di tutto questo enorme stimolo fiscale il cui finanziamento è possibile grazie ad una politica monetaria diventata ovunque la stampella del deficit. Un approccio che ha le sue motivazioni, beninteso. Ma personalmente non mi illudo che sarà privo di costi, e temo che l’impeto a livello globale sia tale che alla fine si scoprirà che se ne è abusato. Vedremo.

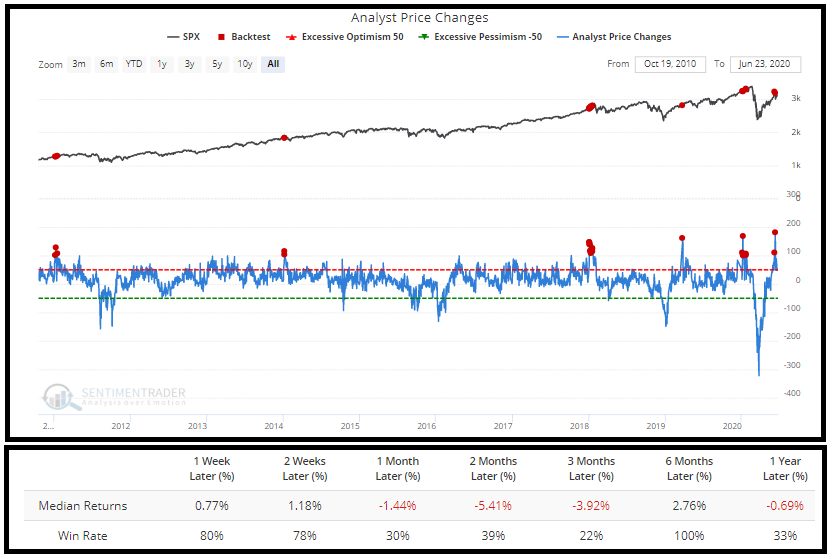

A proposito di valutazioni, Sentimentrader ha aggiornato il suo indice che misura il ritmo a cui gli analisti alzano i target dei singoli titoli, e non è una sorpresa che la persistenza del rally sta causando una cascata di upgrade, per la prima volta da Febbraio scorso.

L’upgrade generalizzato delle azioni è in fenomeno che avviene solitamente quando gli analisti si trovano ad inseguire i prezzi, a causa di una fase particolarmente positiva. Va da se che il grosso degli upgrade avviene non per effettivi cambi del quadro micro, ma perchè gli analisti pessimisti capitolano e quelli ottimisti vogliono avere un target superiore ai prezzi a cui scambia l’azione. Per questi motivi di solito questi fenomeni caratterizzano le fasi di eccesso di confidence, che precedono correzioni. E’ stato così a Settembre 2014, a Agosto 2015, a Gennaio/Febbraio 2018, e in misura minore a Maggio 2019. Il caveat, in quest’occasione, è che questo upgrade di massa segue una precipitosa revisione al ribasso dei target seguita al lockdown Covid, e rappresenta una sorta di correttivo di una view troppo pessimistica. Ma è anche vero che, al di la del rally e delle citate attese sull’impatto dello stimolo fiscale, le prospettive delle aziende, per lo meno per l’anno in corso, non sono affatto chiare. Nonostante ciò fioccano gli upgrade in particolare sulle big cap del Nasdaq, che guidano il movimento.

** TESLA PRICE TARGET JUMPS TO ‘STREET HIGH’ $1,200 FROM $650 AT JEFFERIES

** Citi raises target to $400 for Apple

Relativamente ai contagi, i contributi di USA, Messico, India e Brasile hanno prodotto il superamento di 9 milioni di contagi, con l’ultimo milione aggiunto in appena 8 giorni (vedi schema courtesy of DB).

Negli USA la crescita è ormai in media dell’1.5% (30.000 casi al giorno), e si comincia a vedere il ritorno di alcune misure (In Florida è tornato l’obbligo di mascherine), e qualche ipotesi di quarantena tra gli stati (Cuomo ci sta pensando). Probabilmente il quadro sarà più chiaro domani con le distorsioni del week end eliminate. Ma in Germania il distretto dove è comparso il focolaio è stato nuovamente sottoposto al lockdown.

La seduta asiatica non è stata priva di movimento. Su un mercato che aveva preso il “la” dalla chiusura USA è impattata come un fulmine l’intervista di Navarro, il cui il Consulente della Casa Bianca ha definito “terminato” l’accordo commerciale tra USA e Cina, perchè i Cinesi hanno mentito sul Coronavirus. Navarro ha proseguito dicendo che la campagna elettorale sarà incentrata su lavoro, Cina e ordine pubblico e Trump spingerà soprattutto sulla Cina.

Risultato: Futures USA giù di circa un 2%. E così Navarro è corso a rettificare ( link ), e Trump ha twittato che l’accordo commerciale coi Cinesi è “intatto”, ed è sperabile che continueranno ad onorarlo, producendo un pronto rimbalzo dei future.

Più che il vero stato dei rapporti USA – Cina, questa retorica dimostra l’attaccamento dell’Amministrazione al rally di Wall Street, se una correzione nottura produce un U-turn di questa portata.

In ogni caso, la seduta asiatica è stata instradata su binari positivi, e in effetti a fine seduta solo Jakarta tra i principali indici mostra un calo.

La seduta europea era già partita bene, e il sentiment ha fatto un ulteriore balzo grazie all’uscita dei PMI flash manifatturiero e servizi di Giugno, tutti in miglioramento e sopra attese.

La sorpresa più bella la ha prodotta la Francia, con tutti e tre i numeri in territorio di espansione, mentre il miglioramento della Germania, ancorchè sopra attese, è stato meno pronunciato, così come quello europeo aggregato. Nel caso della Germania anche il calo dell’attività è stato inferiore rispetto al resto dell’Eurozone. L’uscita dal lockdown ha prodotto un rimbalzo più pronunciato dell’attività nei servizi.

Il problema nell’interpretazione di questi numeri rimane. In linea teorica il report dovrebbe misurare l’andamento dell’attività rispetto al mese precedente. Quindi un rimbalzo dell’attività dovrebbe corrispondere a numeri ben sopra 50. Ne consegue che il consenso era troppo basso, e che interpretando i numeri alla lettera, questi risultano comunque deludenti. Ma sappiamo, da altri indicatori, che l’attività è ripresa, anche se è ben lungi dal normalizzarsi. E poi c’è il discorso dell’accorciamento dei tempi di consegna, che ora distorce al contrario i numeri. Insomma, ci vorrà un po’ perchè questi report tornino a dare indicazioni precise.

Il mercato però era evidentemente in cerca di scuse per salire, per cui l’azionario ha rapidamente accelerato al rialzo, accumulando ottimi progressi in mattinata. Coerente la price action sui tassi, sugli spreads periferici, e, in questa fase positiva, sulla divisa, con il dollaro in ritirata su tutto.

Dati anche nel pomeriggio in US, con i PMI flash di Giugno in marcato miglioramento anche qui, ma meno delle attese, che proiettavano il manifatturiero a 50 (invece fermatosi a 49.6 da 39.8) e i servizi a 48 ( usciti a 46.7 da 37.5). A battere il consenso ci hanno pensato le new home sales di Maggio, a +16.6 vs attese per un mero +2.7% anche se parte del progresso va a compensare una revisione al ribasso di Aprile assai massiccia (da +0.6% a -5.2%).

Anche qui, il mercato che stava faticando un po’ a mantenere i guadagni, ha preso al volo l’occasione per ripartire.

Sul fronte contagi, al momento qualche segnale di speranza, con il tasso di crescita che rallenta in Florida (FLORIDA COVID-19 CASES RISE 3.3% VS PREVIOUS 7-DAY AVG. 3.8%) e in Texas (TEXAS REPORTS 114,881 COVID-19 CASES, UP FROM 111,601 YESTERDAY), ma Fauci, in un udienza al Congresso è stato abbastanza cauto:

** NIH’S FAUCI SAYS SEEING A “DISTURBING SURGE” OF CORONAVIRUS INFECTIONS IN SATES LIKE FLORIDA, TEXAS AND ARIZONA

** FAUCI SAYS HE’S CONCERNED ABOUT INCREASED COMMUNITY SPREAD

** FAUCI: NEXT 2 WEEKS `CRITICAL’ IN ADDRESSING COVID SPIKE

Dalla Casa Bianca, Kudlow ha ribadito la linea: niente lockdown, buon viso alla Cina e stimolo fiscale in arrivo, con nuova serie di assegni in considerazione:

** KUDLOW SAYS TAX REBATES, DIRECT MAIL CHECKS ARE ON THE TABLE IN NEXT CORONAVIRUS RELIEF BILL

** KUDLOW SAYS “ABSOLUTELY, DEFINITELY” NO SECOND NATIONWIDE LOCKDOWN

** WHITE HOUSE ADVISER KUDLOW SAYS CHINA TRADE DEAL INTACT – FOX BUSINESS INTERVIEW

La chiusura Europea vede guadagni sontuosi per l’azionario europeo, rialzo per i rendimenti core, e calo per gli spreads con quello italiano che fa il nuovo minimo da Marzo a 166 bps. Wall Street resta ben supportata, con il Nasdaq apparentemente diretto a marcare l’ottava salita consecutiva. Stiamo a vedere.