Italiano

Italiano English

English

La settimana che ci condurrà verso le elezioni presidenziali USA è iniziata con un tono decisamente negativo.

Cosa è successo?

I fattori, a mio modo di vedere, sono principalmente 2

1) la situazione sul Covid, in Europa e anche negli USA, si sta mostrando in marcato deterioramento, oltre quelle che erano le ragionevoli attese. La cosa era evidente già nei giorni finali della scorsa settimana (vedi lampi di venerdì) e il week end ha portato ulteriori dimostrazioni di questo fenomeno. La Francia ha riportato il numero di 52.010 nuovi casi in 24 ore, da 45.422 del giorno precedente, e la percentuale di infetti su tamponi è salita dal 16% al 17%. La Spagna non pubblica dati nel week end ma la scorsa settimana ha visto i nuovi casi, che si erano tenuti per oltre un mese tra gli 8 e i 12.000, scattare su verso i 18-20.000, a indicare una recrudescenza del contagio.

La Germania oggi ha riportato per ieri 9.829 casi, quasi il doppio di quelli di Domenica scorsa. La Gran Bretagna sembra l’unico dei paesi occidentali a mostrare ancora una stabilizzazione, sia pure attorno al livello di 20.000 casi al giorno. Ma l’esperienza spagnola non offre garanzie di uno scenario stabile: il massimo (26.684 il 21 ottobre) è stato appena 5 giorni fa.

In US, subito prima del week end, è stato superato il record di nuovi casi del 24 di Luglio (79.000) con 81.417 nuovi positivi, e la percentuale positivi su test è salita al 6.8% da poco più del 5% di 3 settimane fa. Una progressione più lenta di quella europea, ma quì siamo alla terza ondata, che questa volta è più uniformemente distribuita sul territorio.

Riassumendo:

** La seconda ondata europea non da segni di rallentare. La riaccelerazione della Spagna ha messo in dubbio l’efficacia delle misure localizzate e dei partial lockdown.

** In US è ormai acclarato che siamo di fronte a un nuovo deterioramento, sia pure molto più gradale che in Europa.

** i potenziali sviluppi negativi sono quindi 2: la necessità di dover ulteriormente inasprire le misure, cosa che sta già accadendo, e la circostanza di trovarsi di fronte ad un ondata sincronizzata in US ed EU, con effetti più forti sull’economia globale e sugli utili aziendali dei prossimi mesi

2) la prospettiva di un accordo per un piano fiscale prima della fine di quest’amministrazione sta rapidamente svanendo. Le parti hanno passato il week end a rinfacciarsi di spostare i paletti al fine di impedire il deal ( link ).

Con queste premesse, la seduta asiatica è partita direttamente con un tono opaco, anche se a fine seduta i cali possono definirsi modesti (Hong kong chiusa per festività).

In Europa la negatività è stata amplificata dalla trimestrale di Sap (-20%) che ha riportato sotto attese, rivisto le stime di fatturato per l’anno ( link ) e ammonito sugli effetti del lockdown (proprio oggi che ovunque in Europa si parla di inasprire le misure).

Così gli indici hanno aperto in gap down e sono rimasti in negativo per la mattinata, nonostante un tentativo di recupero, che ha visto alcune piazze (Milano ad esempio) più che dimezzare le perdite iniziali. Naturalmente la risk aversion ha esercitato una pressione al ribasso sui rendimenti core, ma i bonds periferici, e specialmente il BTP hanno reagito bene alla notizia che S&P, venerdì, non solo non ha downgradato il rating dell’Italia, cosa più o meno attesa, ma ha riportato l’outlook a “neutral” il che costituisce una sorpresa positiva. Così la carta italiana ha mostrato un significativo restringimento dello spread in mattinata.

Alle 11 è stato pubblicato l’IFO tedesco di ottobre, che non ha fatto molto per rasserenare gli animi: business climate leggermente sotto attese (92.7 da prec 93.2 e vs stima di 93) a causa di discreto calo delle aspettative (95 da prec 97.4 e vs stima di 96.5) mentre la componente current assessment è migliorata (90.3 da 89.2 e vs stime per 89.8). Nel dettaglio si nota il deterioramento dei servizi, mentre il manifatturiero resta in recupero, ma le attese si sono ridimensionate anche li. L’istituto, nella nota accompagnatoria, ha messo in guardia sull’impatto negativo di un lockdown totale ( IFO ECONOMIST SAYS CLOSURE OF SCHOOLS AND DAY CARE WOULD HAVE MASSIVE IMPACT ON ECONOMY) e segnalato il calo di sentiment nei confronti del canale estero ( IFO ECONOMIST SAYS EXPORT EXPECTATIONS HAVE DETERIORATED GIVEN RISING INFECTIONS IN EUROPE ), ma ha sottolineato l’eccezione del settore auto ( IFO ECONOMIST SAYS AUTO SECTOR IS AN EXCEPTION TO THE GLOOM IN GENERAL ECONOMY) cosa che ha riverberato sui titoli, in controtendenza per parte della giornata.

L’arrivo degli USA in anticipo a causa del fatto che hanno ancora l’ora legale, ha visto un inasprimento graduale della risk aversion. I toni sul fronte fiscale si sono fatti decisamente scettici. A Trump a questo punto un accordo interessa poco. Gli effetti arriverebbero troppo tardi per aiutarlo elettoralmente. Per cui perchè accontentare i Democratici, litigando con i Repubblicani al Senato?

La Pelosi sembra impegnata più che altro ad allontanare i sospetti di aver sabotato l’accordo. La Portavoce della Camera ha dichiarato che le negoziazioni proseguiranno anche dopo un eventuale vittoria del Dems, perchè gli Americani hanno bisogno di interventi.

*KUDLOW SAYS STIMULUS DEAL TALKS WILL CONTINUE TODAY

*KUDLOW: NUMBER OF AREAS IN PELOSI PLAN THAT TRUMP CAN’T ACCEPT

*SHELBY SAYS ODDS OF PRE-ELECTION STIMULUS DEAL VERY, VERY SLIM – BBG

*HOUSE SPEAKER PELOSI SAYS TRUMP ADMINISTRATION REFUSING TO ACCEPT DEMOCRATS’ TESTING PLAN AS PART OF CORONAVIRUS RELIEF BILL

Quindi al mercato è venuto a mancare il supporto della promessa di stimolo fiscale in arrivo a breve. Ma la matrice della discesa, fattasi pesante nel pomeriggio, porta anche i segni della preoccupazione per il contagio, con l’e.commerce, home entertainment e videoconferencing a outperformare il resto.

Sul fronte macro, notizie contrastanti.

** Il Chicago Fed di Settembre (media di 84 indici macro del mese) ha deluso (0.27 da prec 1.11 e vs stime per 0.73) ma la revisione al rialzo di agosto (prima a 0.79) lascia intendere che anche questa volta si potrebbe ottenere un valore più elevato.

** Le new home sales di settembre hanno mancato le attese ( -3.5% da prec +3% e vs stime per +1.4%), ma si tratta comunque di una lettura assai elevata (950.000 unità il numero annualizzato, terzo più alto dal 2006) segno che è il consenso ad essersi adeguato a dati stellari e non i numeri ad essersi deteriorati

** Il Dallas Fed di ottobre ha sorpreso in positivo (19.8 da prec 13.6 e vs stime per 13.5.

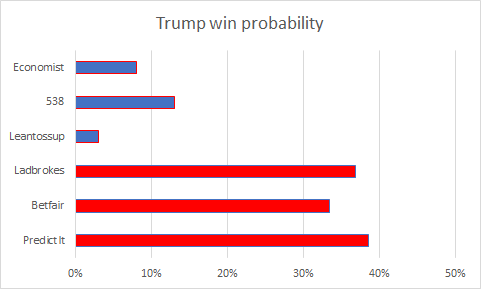

Ma il mercato oggi guardava ad altro: Ad quadro dell’epidemia che peggiora entro e fuori i confini nazionali. E a una situazione in cui un piano di stimolo fiscale di importo rilevante sembra definitivamente rinviato, ma l’incertezza sul risultato delle elezioni rende difficile capire di quanto. Tra l’altro, i sondaggi non si sono mossi granchè negli ultimi giorni, e quindi i principali aggregatori continuano ad attribuire a Biden probabilità elevate di vincere. Ma le quote dei bookmakers continuano a indicare una situazione più equilibrata (vedi figura sotto), segno che la sorpresa di 4 anni fa continua a spaventare il pubblico, e gli investitori, che temono sempre la coda di contestazioni al veleno

Così il sentiment non ha fatto che avvitarsi nel pomeriggio. La chiusura europea vede i principali indici mettere giù perdite pesanti (-2.9% l’Eurostoxx). La risk aversion ha limato la performance del BTP e degli altri periferici, e causato pesanti perdite a petrolio e commodities. In US i rendimenti scendono più che in Europa, visto che non si prospetta più un elevata emissione di treasuries a breve, se l’accordo fiscale non arriva.

In questo contesto complicato, giovedi abbiamo l’ECB, con l’ingrato obbligo, per la Lagarde, di confortare gli animi, ed esortare i Governi a mosse un po’ più tempestive sul fronte fiscale.

Nel frattempo, imperterrita continua l’earning season USA: domani abbiamo Microsoft, Pfizer, Caterpillar, HSBC e BP, mercoledì Visa, Mastercard, Ford e General Electric, Giovedì Apple, Amazon, Google, Facebook, Shell, e venerdì Exxon e Total. Visto il quadro in evoluzione, particolare attenzione verrà data alle guidances.

U.S. EARLY VOTING HITS 60 MILLION AS RECORD PACE CONTINUES