Italiano

Italiano English

English

La giornata del GDP e del FOMC ha avuto un decorso spettacolare.

L’inizio è avvenuto un po’ in sordina. Ieri sera, Wall Street ha chiuso in negativo una giornata cominciata con toni trionfali. Colpa del Nasdaq, che ha visto una robusta dose di prese di beneficio sui suoi nomi più prominenti, alla vigilia degli earnings.

Il quadro si è un po’ riequilibrato dopo la campana, grazie alla trimestrale di Google, che ha deluso sugli utili ma sorpreso in positivo sul fatturato (+14%), in particolare sui nuovi business come cloud (+52%) e youtube (+34%) chiaramente favoriti dal confinamento a casa. Le news, oltre a far salire il titolo in aftermarket (+7%) e il future sul Nasdaq 100, hanno riverberato anche sui social, con Facebook, Twitter etc in spolvero oggi. La cautela del CEO Porat, nell’indicare che a Marzo c’è stato un calo del fatturato sulla pubblicità, e che i prossimi mesi si annunciano difficili non ha impattato sul sentiment, come non lo ha fatto l’annuncio di Ford di probabili 5 bln di perdite nel secondo trimestre (2 oltre le attese).

Con queste premesse la seduta asiatica è partita con un buon tono, e i principali indici in recupero, trainati da Taiwan, Mumbai e Sydney. Fermo il Nikkei, sempre alle prese con la proroga dello stato di emergenza (Il Governatore di Tokyo che avrebbe chiesto la sua proroga al Governo.

L’apertura europea, con tutta la carne al fuoco di oggi, è stata abbastanza timida. C’era da scontare anche il downgrade dell’Italia da parte di Fitch (a BBB- outlook stabile). Ultimo gradino dell’investment grade anche per quest’agenzia, che in passato era stata più generosa con noi. Poco carino, nel mezzo di una crisi, ma è ovvio che la situazione non è più quella di prima dell’epidemia. Sono le altre che fanno finta di non vedere.

La reazione del BTP è stata comunque modesta, eventualmente grazie anche al fatto che domani c’è l’ECB.

Se l’incombere del dato ha tenuto a bada gli indici generali tutta la mattina, si è notato in relativo l’outperformance dei settori più massacrati dell’ultimo periodo tra cui auto e banche, queste ultime favorite da risultati migliori delle attese di alcune (i.e. UBS).

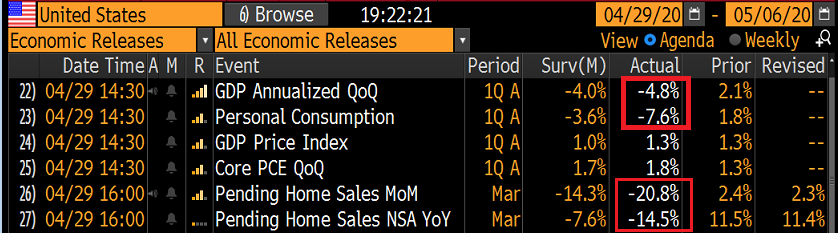

Alle 14.30, il dato.

La contrazione è superiore alle attese, anche se non di molto. Risulta comunque il peggior calo dal quarto trimestre del 2008. Considerando che il lockdown è iniziato nella seconda metà di Marzo, il record negativo non dovrebbe durare a lungo: il trimestre in corso rischia di essere molto peggio.

I dettagli accentuano la debolezza, coi consumi giù del 7.6%. Nel breakdown, si vede che che servizi (-10.2) e beni durevoli (-16%) hanno mostrato le contrazioni di consumo maggiori, mentre i beni non durevoli (+6.9%) sono stati supportati dall’accumulo che abbiamo osservato ovunque, ma che peseranno sui mesi a venire. Contributo positivo dall’ investimento in immobiliare residenziale, supportato da tassi bassi e bel tempo. Ma il dato delle 16 sulle pending home sales la dice lunga sulla sostenibilità dei progressi. Il canale estero ha contribuito anch’esso positivamente, perchè il calo dell’export (-15.3%) è stato più forte di quello dell’ import (-8.7%), visto che il lockdown è iniziato prima negli altri paesi.

Considerando che abbiamo ancora settimane di chiusura in molti stati importanti e la riapertura sarà graduale, è evidente che il peggio deve ancora venire.

Sconforto quindi? Nossignore.

Complice la sospensione del titolo Gilead, a causa di notizie in uscita sul test del farmaco Remdesvir, l’azionario si è lanciato al rialzo praticamente in corrispondenza dell’uscita del dato.

Cosa è successo?

Apparentemente i risultati dello studio fatto dal National Institute of Allergy and Infectious Diseases sono buoni. Più tardi anche il consulente della Casa bianca Fauci è intervenuto, definendo lo studio “buone notizie” e sottolineando che il farmaco ha chiari effetti di riduzione dell’ospedalizzazione dei pazienti. FDA starebbe collaborando con Gilead. Lancet continua però a indicare cautela, sostenendo che da studi condotti in Cina l’efficacia non è stata significativa.

Sicuramente queste news, per quanto controverse, costituiscono un catalyst positivo per l’azionario. Ma è notevole che la reazione al GDP USA – orrido – sia stata totalmente ignorata. E come se gli investitori stessero aspettando di avere il report alle spalle per poi comprare con entusiasmo il mercato, qualunque numero fosse uscito.

Personalmente, vedo in questa reazione 2 fattori:

1) l’incombere dei meeting Fed ed ECB. Recentemente le 2 principali banche centrali del mondo occidentale sono state parecchio munifiche, senza farsi un problema di rispettare le scadenze dei meeting. Considerando che la situazione al momento sembra sotto controllo, non si vede motivo perchè mettano ancora mano all’arsenale. Il buonsenso vorrebbe che i presidenti si prendessero del tempo per spiegare quanto erogato, e illustrare il proprio outlook. Ma uno degli aforismi che ho creato in 25 anni di carriera sui mercati è “mai sottostimare la capacità di Una banca Centrale di essere dovish“. Si tratta sicuramente di un sentimento condiviso, dopo la recente cornucopia, per cui l’idea dominante è che il mercato non ha molto da temere da Powell & Lagarde nelle prossime ore. Tra l’altro, l’ECB è rimasta l’unica delle Big 3 (ECB, FED e BOJ) ad avere ancora un QE “limitato” come size, e la tentazione quanto meno di aumentarlo potrebbe esserci. E nel week end si parlava di estendere gli acquisti al credito high Yield.

Ragion per cui la voglia di entrare nei meeting con posizioni corte o poca, tra le workstation. Il che ci porta al secondo fattore:

2) il positioning.

Dalle survey (vedi Lampi di Lunedì ), dalla price action, e da come a guidare questa fase del rimbalzo siano i settori più impattati dalla crisi, si capisce che le ricoperture sono un driver rilevante di questa fase del rimbalzo. L’asimmetria delle risposte alle news e l’atteggiamento di fronte alle trimestrali sono altri indizi di un mercato che, al momento, non ha nulla da vendere sulle cattive notizie come il GDP, e molto da comprare su quelle buone.

Solitamente, le ricoperture risultano essere un driver temporaneo, anche perchè alla fine si esauriscono, via via che gli stop scattano e la salita dei mercati cambia la narrativa. Si stanno però rivelando sufficienti a causare un overshooting al rialzo di un mercato che ormai prezza chiaramente un ritorno nel 2011 degli utili sui livelli del 2019 (ricordo che a inizio 2020 si scontava un +8/10% per l’anno in corso).

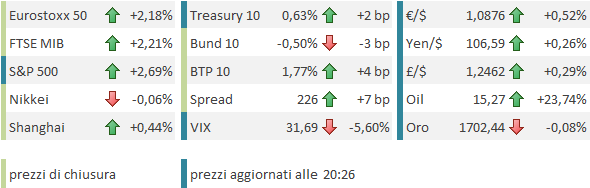

Il mercato azionario non si è più guardato indietro, e così le chiusure europee sono sontuose (e la figura tecnica dell’Eurostoxx decisamente rialzista, vedi sotto). L’effetto delle banche centrali si vede nel fatto che i bonds non sono stati minimamente infastiditi dal sentiment euforico. Perfino il BTP ha finito con ammortizzare quasi completamente Fitch. Se ne è invece giovato il petrolio, che ha recuperato significativamente in giornata.

Al momento di inviare il messaggio, lo statement FED è già uscito: non vi sono indicate nuove misure, i tassi sono invariati e anche la guidance, ma sono indicati “downside risks” medium term. Ora sotto con Powell.