Italiano

Italiano English

English

Ieri sera (Mercoledì) Wall Street ha messo a segno un calo marginale, con l’S&P 500 a – 0,16% e il Nasdaq 100 a -0,2%. Considerando l’entità del calo di martedì, non è certo una reazione atta a indicare che la fase correttiva sia finita, ma non è nemmeno un convincente follow through al ribasso. Probabilmente l’incombere del labour market report USA di agosto in pubblicazione domani, con tutta la sua imprevedibilità, mantiene un forte clima di incertezza.

Infatti si tratta del report che ha più contribuito al crash di inizio agosto, ed è l’ultimo payroll prima del FOMC del 18 settembre, un possibile spartiacque tra un taglio di 25 o di 50 bps.

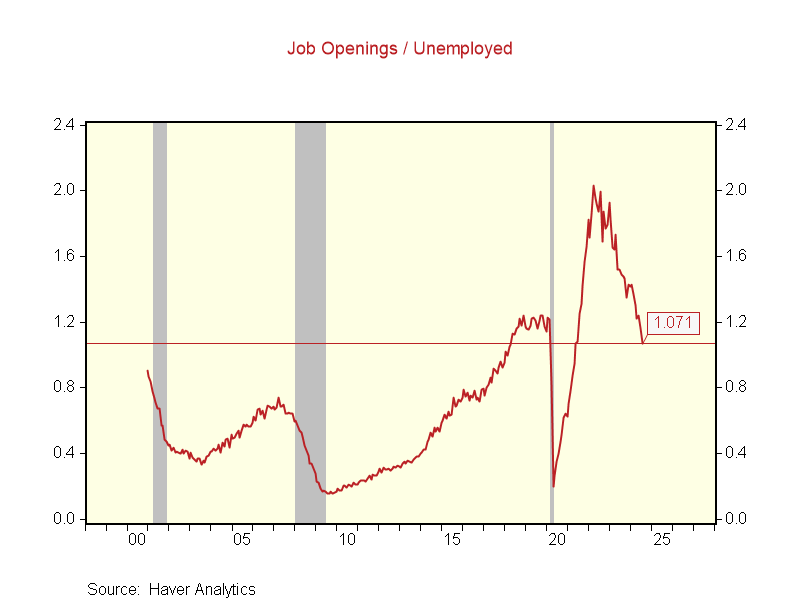

Su questo tema, ieri il deludente (per non dire di peggio) job openings di luglio ha fatto salire la probabilità di un taglio di 50 bps sopra il 40%. Come osservato ieri, e ben illustrato nel grafico sotto, il ratio tra offerte e numero di disoccupati si sta avvicinando a 1.

E’ vero che storicamente l’unico periodo pre Covid in cui il ratio ha ecceduto il livello di un offerta per disoccupato è stato per un paio d’anni nel 2018-19. Ma, oltre al livello, è il trend che rileva, e un ritorno sotto 1 dopo 6 anni passati abbondantemente sopra può avere effetti imprevedibili sull’occupazione e sulla percezione del mercato del lavoro da parte dei consumatori, con eventuale impatto sui consumi.

Ieri sera è anche uscito il beige book Fed, e le risultanze sono mediocri. Nove distretti su 12 hanno mostrato attività invariata o in calo, dai 5 di agosto, e solo 3 hanno riportato lieve crescita. La spesa dei consumatori è calata, specialmente nel settore delle vendite auto, a causa dei tassi di interesse elevati e dei prezzi dei veicoli. L’attività manifatturiera è in declino in molti distretti. I livelli di occupazione sono stabili, ma molte aziende assumono solo per posizioni essenziali, riducono turni e ore di lavoro, e abbassano i livelli di personale non sostituendo chi si dimette. Chi cerca lavoro osserva che le aziende si sono fatte più selettive e il processo è più lento (vedi sopra il commento sulla percezione dei consumatori).

Le pressioni su prezzi e costi dovrebbero stabilizzarsi o diminuire nei prossimi mesi. In generale un quadro peggiore di quello che si evince dai dati. Ma è anche vero che il Beige Book ha errato in direzione di eccessivo pessimismo negli ultimi trimestri.

La seduta asiatica ha avuto un tono contrastato, con Tokyo ancora in discreto cali, insieme a HSCEI e Vietnam. Marginali le variazioni Shenzen, Shanghai e Jakarta, al rialzo, e di Hong Kong e Mumbai e Seul, al ribasso, e positive Taiwan e Sydney.

Relativamente alla Cina, il funzionario PBOC che aveva annunciato il taglio alla riserva obbligatoria bancaria a gennaio ha dichiarato che questo sta ancora esercitando i suoi effetti, ma comunque, con la riserva obbligatoria ancora al 7% in media, c’è spazio per tagliarla ancora. Secondo la stampa locale la Banca Centrale cinese potrebbe agire attorno al prossimo FOMC ( link PBOC Considers RRR Cut Ahead of US Fed Cuts).

La seduta europea è partita con un tono nervoso, gli indici da prima in negativo, poi in recupero e in un laterale. Stesso discorso per i bonds.

Sul fronte macro, clamorosa sorpresa positiva sui factory orders tedeschi di luglio, che crescono per il secondo mese, con revisione al rialzo di giugno. Ma da gennaio a maggio avevamo infilato 5 cali consecutivi, e il balzo del dato anno su anno, da -12% a +3.7% è dovuto all’uscita di lùglio 2023, che era stato un -11.8% sul mese. Comunque, è un numero che contraddice i PMI.

Delusione marginale dalle retail sales EU di luglio, mentre i PMI costruzioni in Germania e UK hanno deluso a loro volta, anche se nella prima vi è una contrazione pesantissima e nella seconda una discreta crescita.

Ma gli occhi del mercato erano puntati sui dati negli USA.

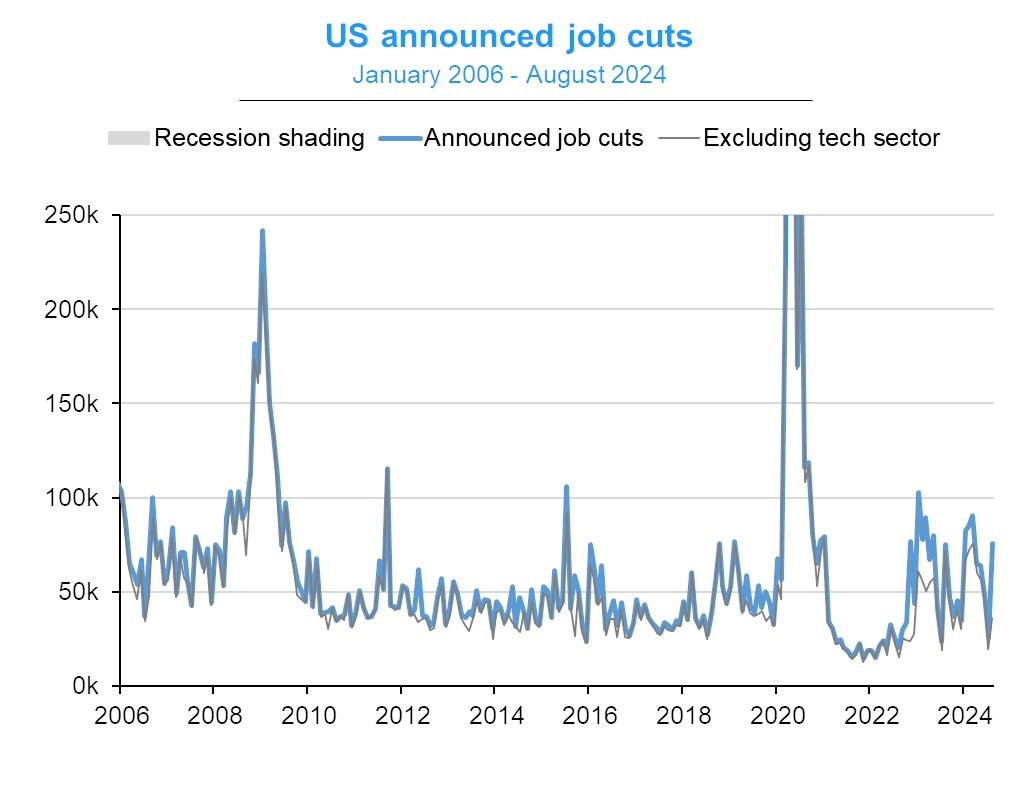

L’antipasto è stato costituito dal Challenger job cuts di agosto, che monitora il numero di licenziamenti. A prima vista, niente da vedere, nel senso che il numero è appena un 1% sopra agosto 2023, da +9.2% di luglio. Il fatto è che agosto 2023 aveva visto un balzo simile a quello di quest’anno. In unità siamo passati dai 25.800 di luglio ai 75.900 di agosto. E’ una serie non destagionalizzata per cui il valore è relativamente poco, comunque dal grafico si vede come nell’ultimo anno i licenziamenti siano saliti.

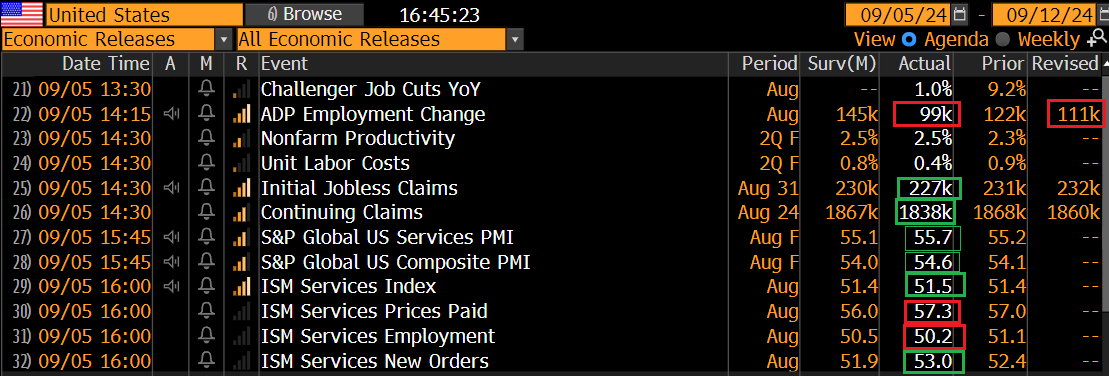

L’ADP suvery di agosto, uscita di giovedì a causa della festività di lunedì, ha deluso parecchio, mostrando meno di 100 000 nuovi occupati nel settore privato, per la prima volta da gennaio 2021. Ora, l’ADP non ha un bel track-record nel prevedere il numero dei payrolls. Ma recentemente è migliorata. E comunque l’indicazione che fornisce sulla creazione di posti ad agosto è netta. L’impatto si è notato soprattutto sui bonds, anche se il movimento è risultato effimero, mentre l’azionario è sembrato incerto su quale interpretazione dare al numero: più easing, e growth scare?

Alle 16, preceduto da una revisione al rialzo dei PMI servizi e composite USA di agosto, è stato pubblicato l’ISM services di agosto. Il report ha un tono misto. L’attività è indicata stabile su livelli di crescita moderati se non marginali. Il sottoindice dei new new orders ha sorpreso in positivo, segnalando accelerazione. Il sottoindice employment per contro si è ulteriormente deteriorato, e segnala stagnazione. Questo report in realtà aggiunge poco al dibattito, vista la già presente preoccupazione per l’occupazione che non viene ne smentita ne significativamente acuita, e la scarsa significatività delle recenti indicazioni (l’indice era a 53.8 a maggio e a 48.8 a giugno).

Wall Street ha cercato di avvantaggiarsi delle news, ma il rimbalzo è per ora fallito. I rendimenti per contro hanno ripreso un moderato calo. La verità è che la partita vera si gioca domani, con il labour market report di agosto, chiamato a confermare o smentire la debolezza di luglio, e tutti sanno che l’outcome sul singolo report è assolutamente imprevedibile,per cui hanno poca voglia di esporsi

Il ripiegamento di Wall Street ha stoppato un tentativo di recupero degli indici Eurozone. Le piazze core chiudono in calo, mentre la forza di utilities e banche permette a Milano e soprattutto Madrid di evitare una discesa. Tra i cambi il Dollaro cede marginalmente sui principali cross mentre tra le commodity metalli preziosi e industriali sostengono il comparto.

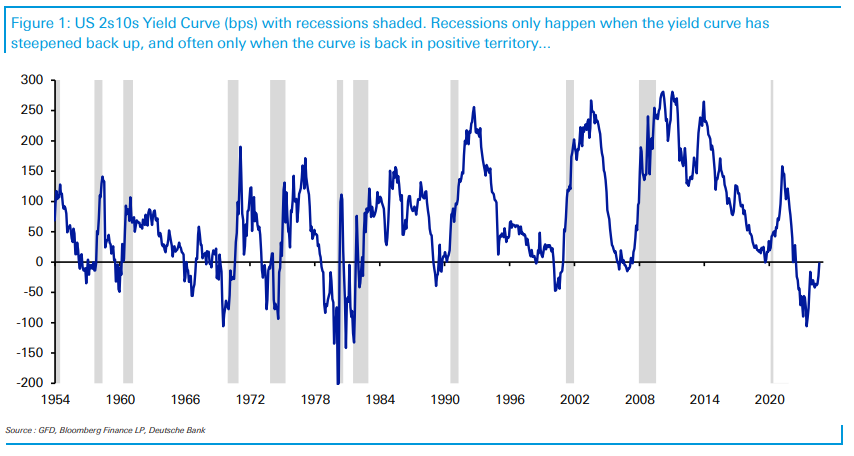

Appena dopo la pubblicazione dell’ADP il segmento di curva USA 2 – 10 anni si è temporaneamente disinvertito, toccando +2 bps, per poi ripiegare sotto zero con il rientrare del movimento. I dati di domani possono fornire a questo spread un’altra opportunità di chiudere un periodo di inversione di 26 mesi, il più lungo della sua storia dagli anni 50 ad oggi, oppure rinviare ulteriormente quest’evento. Avevo parlato ancora nel pezzo di ieri ( link ) di questo fattore, e oggi anche Deutsche Bank è tornata sull’argomento con un grafico, evidenziando come sia la disinversione a condurre alla recessione e non l’inversione, che però è un elemento necessario  La conclusione a cui giunge Deutsche Bank è che, a prescindere dalla lunghezza del periodo di inversione, non essendosi ancora disinvertita la curva, è presto per dichiarare che quest’indicatore “ha fallito”. Detto questo, la sua disinversione condurrà, dopo 26 mesi, al momento della verità sul fatto se la Fed è riuscita a produrre o meno un soft landing.

La conclusione a cui giunge Deutsche Bank è che, a prescindere dalla lunghezza del periodo di inversione, non essendosi ancora disinvertita la curva, è presto per dichiarare che quest’indicatore “ha fallito”. Detto questo, la sua disinversione condurrà, dopo 26 mesi, al momento della verità sul fatto se la Fed è riuscita a produrre o meno un soft landing.

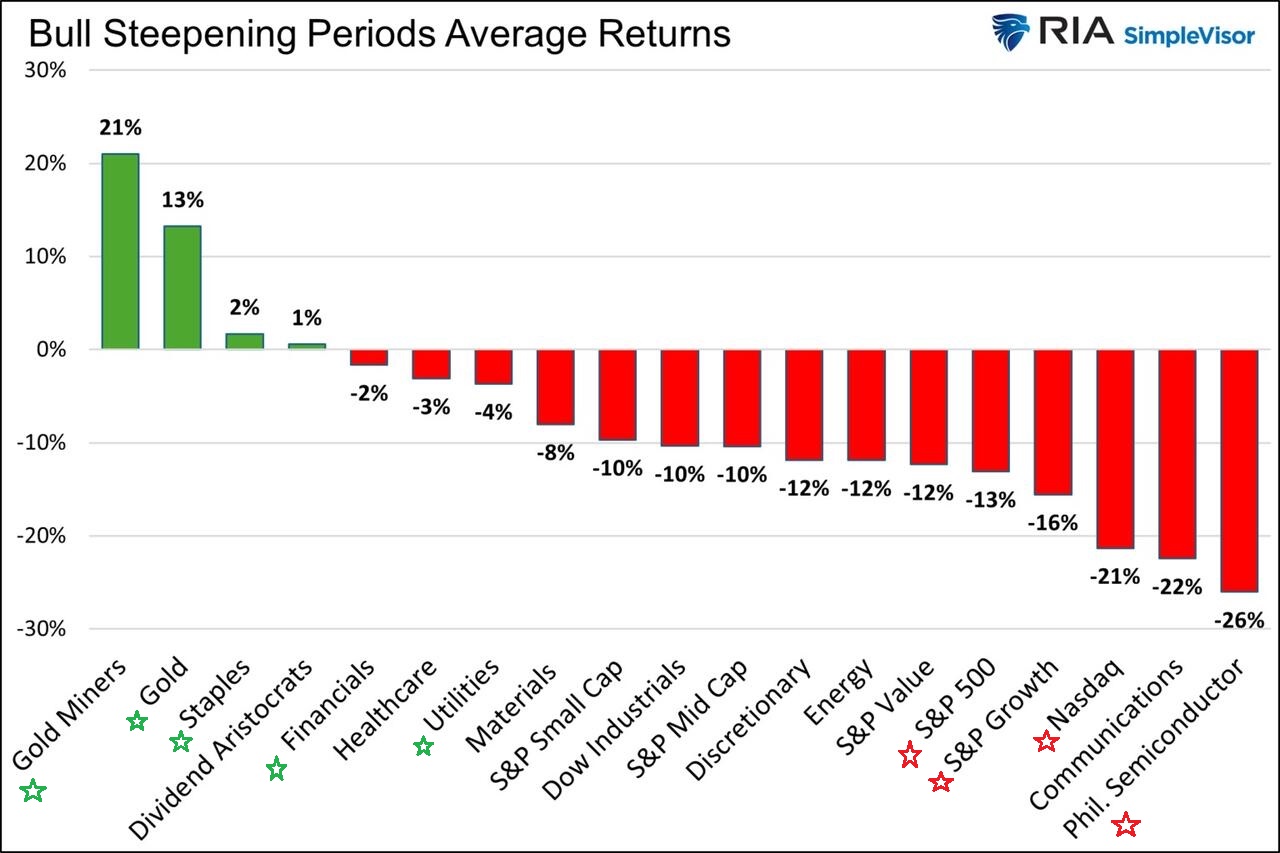

Sul tema, Jefferies ha reperito questa interessante statistica che mostra le performance medie di un buon numero comparti equity a fronte di un brusco irripidimento della curva, quale sarebbe nel caso di una disinversione. Nel grafico si nota performance positiva di oro e goldminers e sostanziale tenuta dei difensivi come staples e utilities, mentre l’azionario in generale performa male, con tech e semiconduttori tra i peggiori.

In questa statistica possiamo riconoscere alcuni dei recenti trend, dalla forza di oro e goldminers, alle recentissime difficoltà di azionario e tech, e tenuta dei difensivi. Personalmente, ritengo che la disinversione stabile della curva sia alle porte. Quanto alla recessione successiva, la ritengo più probabile che no, ma non prima del 2025 inoltrato.