Italiano

Italiano English

English

Chiusura decisamente negativa ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo del 2.49% e il Nasdaq 100 giù del 3.37%. Sicuramente il crash in Eurozona causato dall’estrema hawkishness dell’ECB si fa carico di gran parte della risk aversion globale, ma in realtà l’azionario USA ha anche scontato un chiaro deterioramento delle aspettative di crescita. Non a caso, i bonds USA non hanno minimamente partecipato al selloff di quelli Eurozone. Hanno invece mostrato marginali cali dei rendimenti. La cosa ha sicuramente a che vedere con i brutti dati usciti nel pomeriggio e in generale con il tono dimesso dei numeri recenti, che mal si concilia con il tono di Powell e C. che è tornato ad indurirsi. Solo che ora il mercato sta diventando così pessimista sul quadro macro, che non ritiene più che la Fed potrà deliverare quanto ha in programma. Lo ha osservato perfino la gola profonda della Fed Timiraos in un pezzo sul WSJ ( link )

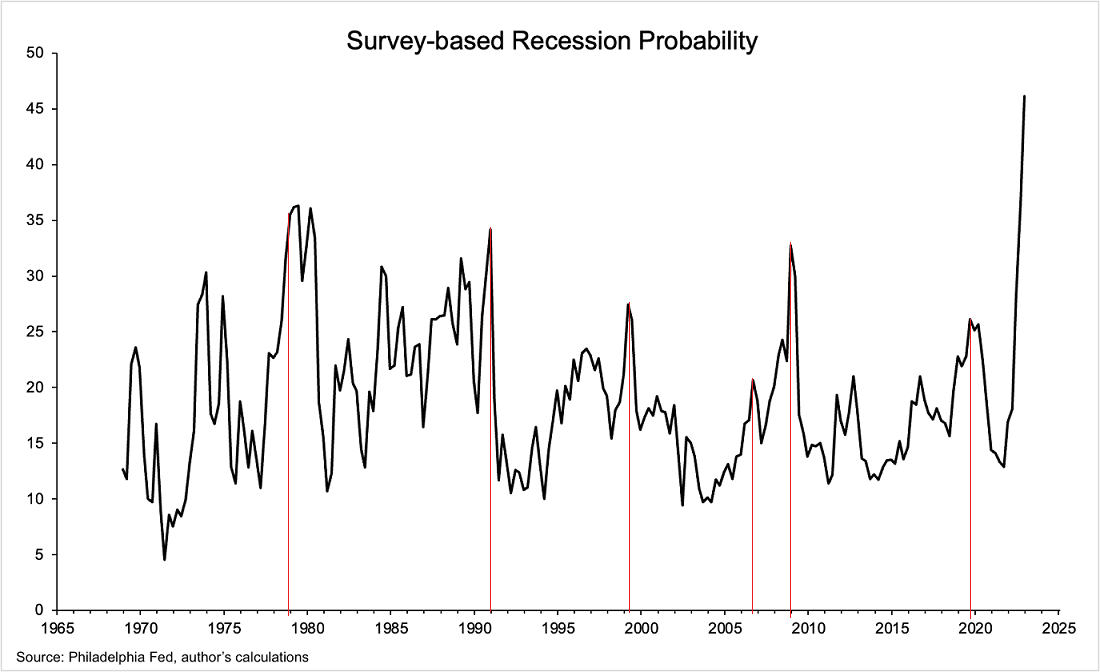

A proposito di pessimismo, è interessante notare che la survey macroeconomica più antica esistente, la Survey of Professional Forecasters ( link ) della Fed di Philadelphia, partita nel 1968, riporta la probabilità più elevata di una recessione negli USA della sua storia, quasi il 50%. Potrebbe sembrare un contrarian indicator, ma se si guarda il grafico sotto, si nota che il track record della survey non è così male, avendo correttamente fatto segnare i precedenti picchi alla vigilia o durante le contrazioni del 73-74, ’79-’81, ’90, 2001, e 2007-2009.

Un corollario di questo argomento è il seguente: se i segnali macroeconomici sono tali da indurre un numero record di economisti – e relativi modelli – a prevedere una recessione, è improbabile che questa sarà “mild”. Io personalmente credo che questo sia un ciclo boom – burst, aggravato da politiche monetarie aggressive da praticamente l’80% delle principali banche centrali (togliamo PBOC e BOJ) e quindi, se recessione ci sarà, si tratterà di un fenomeno tra il significativo e il severo.

Ovviamente stanotte l’asia ha accusato il clima cupo d origine occidentale, con prestazioni pesanti in particolare da Tokyo, Taiwan, Sydney e Mumbai. Meglio Hong Kong, HSCEI e Jakarta, che hanno messo a segno progressi, mentre per Shanghai, Shenzen, Seul e Vietnam le variazioni sono trascurabili.

Sul fronte macro, il PMI flash giapponese di dicembre vede i servizi migliorare (51.7 da 50.3) ma il manifatturiero peggiorare (48.8 da 49). Il sunto è un composite che recupera quota 50 (stagnazione, ma non contrazione). Male il report in Australia col composite che cala di 0.7 a 47.3. Servizi -0.7 a 46.9 e manifatturiero -0.9 a 50.4.

In Cina per contro il governo è alle prese con le ricadute delle riaperture, con il virus che sciama per Pechino ( FT link Beijing death toll mounts as Covid sweeps through Chinese capital) e lascia intendere che i focolai nel paese a fronte dell’abbandono della zero covid potrebbero essere molto peggio del previsto. Le autorità cercano di accelerare sul fronte immunizzazione delle categorie più deboli ( link China pushes vaccines as retreat from ‘zero-COVID’ turns messy). Ovviamente il Governo fa del suo meglio per sostenere il ciclo, promettendo misure contro la povertà e supporto al settore immobiliare. Il Professor Pettis, un accademico americano che vive a Shanghai, ha osservato che è molto difficile sostenere un settore dove l’ammontare di immobili, dopo anni di bolla, è molto superiore alle necessità abitative della popolazione, e ha dei prezzi fuori portata. E poichè l’economia si è basata per decenni sulla crescita smisurata di questo settore, lo sgonfiamento della bolla sarà “molto doloroso”. In altre parole dall’economia cinese si aspetta solo temporanei rimbalzi nell’ambito di un trend che resta di rallentamento, perchè l’economia è troppo sbilanciata sugli investimenti e non si riesce a spingere i consumi. Molti dei suoi pezzi si trovano qui ( link ).

L’apertura europea è coincisa con la pubblicazione dei PMI flash di dicembre, che hanno occupato la prima parte della mattinata.

Come si nota dal verde che domina lo schema, le news sono relativamente buone. Tolta la Francia che ha visto l’ attività zavorrata da un deterioramento sui servizi, il realtà l’attività altrove ha accelerato fino a portarsi su un livello di contrazione marginale. Buono il recupero della Germania, che si è giovata del attenuarsi dei timori sul fronte energia, e della risoluzione delle difficoltà di approvvigionamento. A livello aggregato europeo il quadro è migliorato grazie ad un recupero forte del manifatturiero, che mostra la contrazione più bassa di questo periodo recente. S&P Global osserva che i prezzi sono saliti al ritmo più basso da 18 mesi, per una commistione di miglioramento dell’offerta, e deterioramento della domanda, che ha levato pricing power alle aziende. Il che rende ancora più bizzarra la scelta dell’ECB di portarsi al vertice del fronte dei falchi tra le banche centrali. S&P Global osserva che questi report lasciano intendere che la recessione potrebbe essere meno pesante di quanto stimato 2 mesi fa, ma la confidence delle aziende resta storicamente bassa.

Ora però le economie sono alle prese con l’inasprimento delle condizioni finanziarie causato dall’ECB, con u target del depo che è salito in 24 ore di 40 bps dal 2.8% al 3.2%, e presumibilmente potrebbe non aver ancora finito.

Infatti, l’azionario continentale, ben lungi dal festeggiare questi dati, ha preso nuovamente la via del ribasso, mentre i rendimenti hanno continuato a salire aggressivamente. Un po’ l’effetto che si osservava fino a poco tempo fa negli USA. La risk aversion si è impadronita anche delle commodities con l’oil e anche il gas pesanti, mentre il Dollaro ha continuato a prendere terreno, sia pure moderatamente.

Nel pomeriggio era prevista la pubblicazione dei PMI USA. E qui è tirata un aria decisamente più pesante.

Ll ritmo di contrazione è decisamente aumentato sia su manifatturiero, che, soprattutto, sui servizi, facendo segnare il minimo da 2 anni e mezzo. Male i new orders, in calo al ritmo più forte da maggio 2020, con il manifatturiero qui peggio dei servizi. La debolezza della domanda ha causato il più grosso calo della componente prezzi in 13 anni di storia, e il ritmo di salita degli stessi è ai minimi da luglio 2020. S&P Global ha osservato che i rialzi della Fed stanno ottenendo l’effetto desiderato sull’inflazione, ma a costo di un crescente rischio recessione. In generale un report in linea con quanto stiamo osservando sui mercati azionari e obbligazionari USA. C’è il mistero della divergenza dell’ISM services, che fino a qualche settimana fa aveva sostenuto il sentiment relativamente al ciclo. Ma uno sguardo al grafico che riporta i PMI aggiornati al dato flash di dicembre e gli ISM ancora di novembre lascia chiaramente intendere qual’è il trend e quale l’outlyier.

Inutile dire che Wall Street non ha tratto alcun sollievo da questa pubblicazione. Gli indici USA che già erano cedenti, hanno accelerato al ribasso. I treasury, che stavano correggendo, hanno ritrovato un po’ di supporto, in particolare sulle scadenze brevi, con il 2 anni che, in barba alla Fed, è tornato sui livelli pre FOMC.

Il pomeriggio è stato punteggiato di dichiarazioni di vari membri ECB che hanno confermato appieno come quello di ieri della Lagarde non sia stato un errore di comunicazione.

*ECB’S MULLER: INTEREST RATES MUST BE RAISED FURTHER

** *ECB’S MULLER: RATES LIKELY TO RISE MORE THAN MARKETS EXPECT

** ECB’S REHN: QUITE SOME WAY TO GO WITH RATE HIKES

**ECB LIKELY TO RAISE RATES BY 50 BPS IN FEB. AND MARCH: REHN

**ECB’S HOLZMANN: GOVERNING COUNCIL AGREED ON HAWKISH 50BPS HIKE

**ECB’S HOLZMANN SAYS INFLATION STILL POSES CHALLENGE

**ECB’S CENTENO: CAN’T HESITATE IN FIGHT WITH INFLATION

La chiusura europea vede gli indici continentali in generale passivo, sia pure ad una certa distanza dai minimi del mattino, grazie ad un po’ di short covering. Meglio Milano, aiutata dalle banche che continuano a prezzare un margine di interesse in miglioramento grazie al rialzo dei tassi, mentre ancora il mercato non vede rischi di deterioramento degli attivi a causa del ciclo in rallentamento. Anche la salita dei rendimenti e spread si è attenuata rispetto al mattino, ma resta considerevole. L’€ chiude in ulteriore marginale calo e tra le commodity restano pesanti i combustibili, che soffrono il deterioramento delle aspettative di crescita, ma recuperano un po’ i preziosi.

Wall Street dopo la chiusura EU ha accentuato il calo. Vedremo se anche qui si presenterà short covering.

Inutile dire che il quadro tecnico si è fatto negativo. L’S&P 500 ha tentato, e fallito il breakout del trend ribassista da inizio anno, bucato il primo supporto in area 3900, naviga sotto tutte e 3 le medie mobili principali e ha dato seguito alla forte debolezza di ieri, con la quale aveva rotto la neckline di un testa e spalle un po’ sghimbescio ma valido.

L’Eurostoxx 50 ha fallito il breakout di quota 4.000, ha fatto follow through sulla debolezza di ieri e chiude sul supporto in area 3.800. E messo meglio dell’S&P 500 ma, a fare da resistenza sopra quota 3.900, ha tutti i volumi sviluppati in quella sorta di laterale lungo fatto tra metà novembre e metà dicembre.