Italiano

Italiano English

English

Ci eravamo lasciati in attesa dei PMI cinesi di ottobre, per capire se effettivamente il rafforzamento degli ultimi mesi era un miraggio, oppure realtà. Non è che gli ultimi giorni abbiano chiarito granchè la situazione. Infatti, Giovedì scorso, i PMI ufficiali elaborati dal NBS (National Bureau of Statistics) hanno costituito una doccia fredda per le aspettative di accelerazione congiunturale: il manifatturiero ha perso mezzo punto (un calo robusto, per questa serie) a 49.3, vs attese ufficiali di stabilità, mentre i servizi hanno ceduto 0.9 a 52.8. Insomma attività in significativo rallentamento in ottobre. Il report ha lasciato gli operatori (sottoscritto compreso) a chiedersi se la tenuta del Congresso abbia pesato sull’attività.

A distanza di 24 ore, però, il PMI manifatturiero elaborato dalla privata Markit ha avuto un tono opposto: +0.3 a 51.7 nuovo massimo da Febbraio 2017, con i sottoindici New orders (+1.6 a 53.6) e Production (+0.5 a 53) ai massimi rispettivamente da Gennaio 2013 e Dicembre 2016. Il sottoindice degli export orders, poi, ha segnato il recupero più forte (+2 a 51.1).

La divergenza tra i 2 report è tra le più elevate mai registrate, il che ci porta a valutare quale delle 2 serie sia più significativa. Personalmente preferisco quello Markit: è più libero da influenze politiche, essendo rilevato da un ente privato esterno al paese, si rivolge a aziende più piccole, e private, ed è molto più dinamico. Resta da capire perchè quello ufficiale è risultato così scarso.

In ogni caso Venerdi abbiamo avuto altre informazioni assai rilevanti:

** il Labour market report USA di ottobre è uscito assai più robusto delle attese. Per farla breve, 128.000 nuovi occupati, vs attese per 85.000, e con revisioni ai 2 mesi precedenti che aggiungono al computo 95.000 unità. E pensare che il consenso era pronto ad una sorpresa negativa, per via dello sciopero di GM.

** l’ISM manufacturing di ottobre, per contro, ha un po’ deluso (48.3 da 47.8 e vs attese per 48.9) rimbalzando meno del previsto, e restando abbondantemente sotto la soglia di contrazione. Qui l’aspetto che mitiga un po’ la negatività è il miglioramento dei New Orders (+1.8 a 49.1) trainati da un mega rimbalzo di quelli esteri (+9.4 a 50.4).

A dominare l’attenzione, sicuramente il primo dato: difficile immaginare una recessione imminente con un mercato del lavoro che genera 175.000 posti al mese (media ultimi 3 mesi). Non essendoci particolare inflazione salariale, la serie non mette nemmeno alle strette la Fed. La conclusione è che il rallentamento del manifatturiero non sta pesando sull’occupazione e quindi sui consumi.

Aggiungiamoci che i Cinesi hanno dichiarato di aver raggiunto un accordo di massima nel corso di una telefonata con gli USA, e il record a Wall Street è facile da spiegare.

Nel week end, ulteriori toni conciliatori da Washington, con il Segretario del Commercio USA Ross a dichiarare che il dipartimento ha avuto conversazioni positive con i produttori di auto EU, giapponesi e coreani, tanto da lasciar sperare che le sanzioni possano essere evitate in tutto o in parte (la decisione è prevista per il 13 Novembre). Ross ha aggiunto che l’accordo con la Cina potrebbe essere siglato entro Novembre e che nuove licenze per le forniture ad Huawei sono in arrivo.

Su queste basi, la seduta asiatica ha avuto toni assai positivi stamattina, con tutti gli indici a mostrare buoni recuperi tranne Jakarta, trainati dalle “H” shares e da Hong Kong, nonostante il ventiduesimo week end di veementi proteste (con feriti). Tokyo, chiusa per festività, farà presumibilmente catch up domani.

Analogamente, l’azionario europeo è partito in positivo, trainato dal settore auto, galvanizzato dalle news, e da quello bancario.

Le revisioni dei PMI manifatturieri di ottobre hanno portato marginali rialzi per i dati flash di Germania e Francia (+0.2 entrambi), mentre tra i dati non ancora noti delude la Spagna (-0.9 a 46.8) mentre l’Italia risulta stabile e in linea con le stime. Coerente la revisione del dato Eurozone (+0.2 a 45.9).

Sul fronte Brexit, i primi sondaggi in vista delle elezioni mostrano un recupero sia dei Conservatori (+2 a 39%) che dei Laburisti (+4 a 27%), a spese degli altri partiti (Libdem -3 a 15%, Brexit -1% a 10%). Farage sembra aver scelto di contrastare Johnson: presenterà candidati in tutti i distretti e sostiene che l’accordo di Boris con l’EU è una “non brexit”. Se un eventuale successo di quest’approccio costringesse Johnson a una linea più dura con l’EU, questo potrebbe ricompattare il fronte Remain, che al momento sembra indietro, grazie alla presenza dell’accordo con Bruxelles. Manco a dirlo, sono partite le promesse elettorali di sgravi fiscali, da entrambi gli schieramenti.

Con queste premesse, l’azionario EU ha accumulato bei progressi in mattinata, mentre il risk appetite ha spinto al rialzo i rendimenti. La carta italiana ha approfittato del buon sentiment per recuperare un po’ del terreno perso i giorni scorsi.

Nel pomeriggio non è avvenuto nulla che potesse modificare questo stato di cose. Wall Street è partita in rialzo, i dati macro USA, di rilevanza modesta, sono usciti in linea con le attese, e così la seduta europea si è avviata alla chiusura con gli indici poco distanti dai massimi di seduta. la overperformance odierna nei confronti degli USA ha il sapore del catch up, in quanto a 5 giorni l’Eurostoxx resta ancora un po’ indietro rispetto all’S&P 500.

Dal punto di vista tecnico, la serie di nuovi massimi (assoluti per Wall Street, relativi, tra gli altri, per Eurostoxx, Dax, Nikkei, Piazza Affari etc) rappresenta un fattore positivo, rafforzato qua e la da massimi per leaders come il Sox Semiconductors, il Nasdaq, etc. Naturalmente, l’ipercomprato di breve inizia a farsi sentire, anche se la salita è avvenuta finora su ritmi così blandi e con volumi tali da far pensare che questo tipo di fattori possa lasciare ancora un po’ di spazio prima di diventare un serio ostacolo.

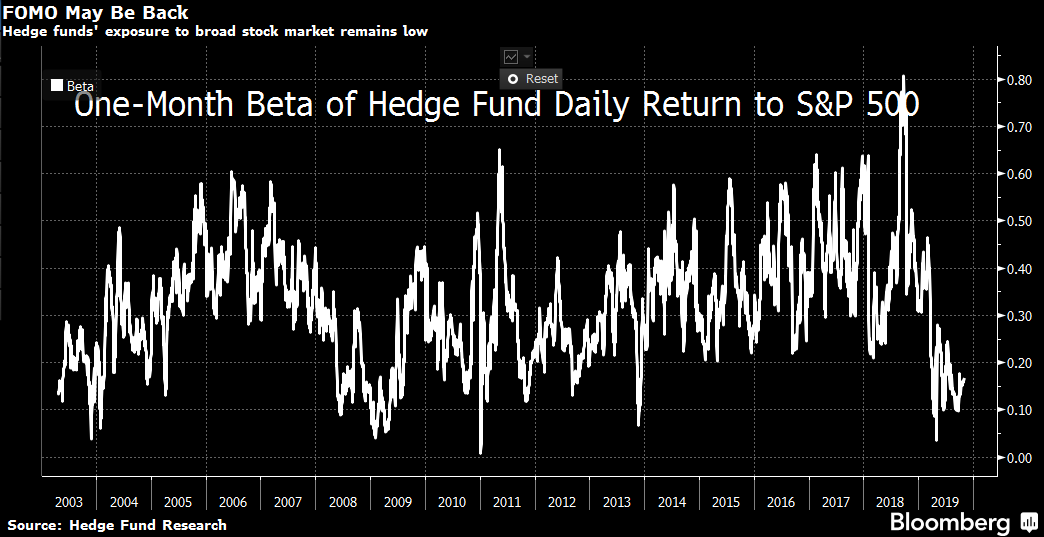

Nel frattempo, il mainstream inizia a rendersi conto di quanto in generale sono difensivi il sentiment e il positioning (nella figura un grafico del beta degli Hedge Funds al mercato, proposto da Bloomberg).

Su queste basi direi che almeno tatticamente questo fattore dovrebbe perdere un po’ di valenza, anche se strategicamente resta centrale, specie se a livello macro proseguono i “green shoots”.

Se l’S&P 500 è su terreno inesplorato, e gli eventuali target del breakout sono costituiti da proiezioni (il primo a 3120 punti), nel caso dell’Eurostoxx 50 ci stiamo avvicinando all’area 3690-3700 che ha già funto da top a fine 2017 e gennaio 2018. Un livello psicologico che potrebbe fungere, nel breve, da resistenza, il cui cedimento aprirebbe la strada a 3800, massimo post crisi, segnato nell’Aprile 2015.

Due parole sull’earning season USA, visto che con 362 aziende su 500 che hanno riportato, il trend dovrebbe essersi stabilizzato. Circa l’80% dei titoli ha battuto le stime, in media di un 4.85% (dati di Bloomberg), mentre il 61% ha battuto quelle di fatturato (in media di uno 0.6%). Queste sorprese non sono riuscite a riportare in positivo la crescita vs terzo trimestre 2018 per gli EPS (-1%) ma il fatturato cresce del 3% sul medesimo raffronto. La battaglia si gioca sul quarto trimestre dell’anno, che potrebbe essere migliore, con un ciclo delle scorte in esaurimento, un economia messa un po’ meglio rispetto all’autunno, condizioni finanziarie più ease e un $ che ha fermato la sua salita.

Dati rilevanti nel corso della settimana:

Domani abbiamo i PMI Servizi e Composite finali di ottobre in tutto il mondo tranne l’EU (in cui escono dopodomani) e l’ISM non manufacturing in US. Mercoledì abbiamo appunto i PMI finali in Eurozone. venerdì abbiamo il trade balance cinese di ottobre in Cina e Germania.