Italiano

Italiano English

English

Un colpo di reni finale ha permesso all’S&P 500 (+0.64%) ieri sera di avvicinare ulteriormente i massimi storici segnati a Febbraio scorso, distanti ormai meno di 2 punti. Il carburante è stato fornito dal Nasdaq 100 (+ 1.26%) che dopo qualche giorno di indecisione ha ripreso il sopravvento sul resto, marcando, manco a dirlo, il nuovo record. Difficile trovare un catalyst per il movimento, al di la delle attese di approvazione del nuovo pacchetto di stimolo USA, ma è un fatto che l’outperformance del Nasdaq, di questi tempi, è la normalità e non richiede particolari spiegazioni.

L’effetto dei fasti di Wall Street non è stato quello sperato sulle borse asiatiche.

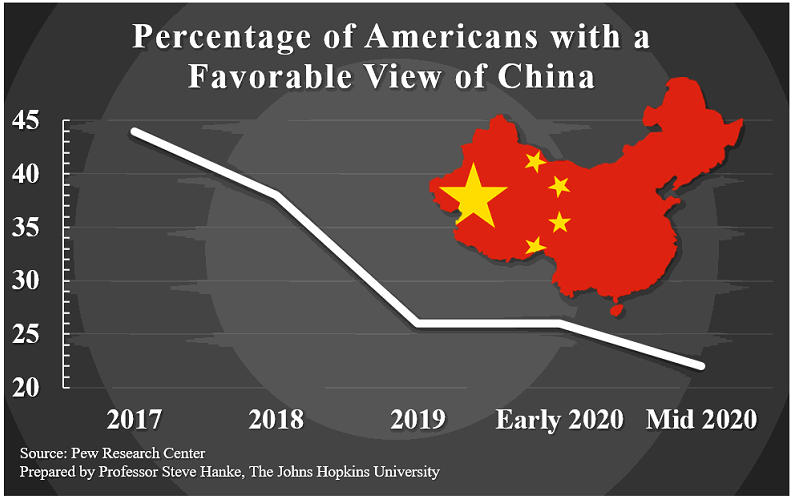

Dei principali indici, solo Mumbai e Seul hanno mostrato modesti guadagni, mentre il China Complex ha in generale performato male, guidando i ribassi nell’area. Il motivo sembra da ricercare nelle ulteriori azioni ostili dell’amministrazione USA nei confronti delle aziende cinesi: Trump ha approvato un ordine di servizio che impone ad aziende e privati residenti in US di cessare, entro 45 giorni, l’interazione con i social cinesi TikTok e Wechat ( link ). Sembra il primo passo per iniziare a vietare l’uso di tecnologia e software cinese, una mossa che potrebbe culminare nel eliminare le app dagli store delle aziende USA (Android e Apple). In secondo luogo il Working group on financial markets della Casa Bianca ha infine pubblicato nuove regole che prevedono il delisting di tutte le aziende cinesi quotate a Wall Street che, entro gennaio 2022, non dimostreranno di osservare scrupolosamente gli obblighi di rendicontazione.

Il fatto che queste mosse avvengano a una settimana dal meeting per la verifica dell’osservanza dell’accordo commerciale “fase 1” tra USA e Cina (fissato per il 15 Agosto e ancora in calendario, che io sappia) non depone bene per l’esito, e fa sospettare che Trump voglia utilizzarlo per lanciare uno dei pilastri della sua campagna elettorale, lo scontro con la Cina, la cui popolarità in US è in picchiata.

Se gli attacchi si intensificano e diventano materiali, più che verbali, la Cina potrebbe decidere di reagire, ricominciando l’ostruzionismo commerciale e colpendo nuovamente gli interessi USA sul territorio.

Con queste premesse, sorprende poco la pesantezza delle “A” e “H” shares, e la caduta di Tencent a Hong Kong. Aggiungiamoci che Trump ha annunciato la sospensione dell’esenzione dai dazi di alcune importazioni dal Canada, causando le ire del Vicepremier Freeland, che ha minacciato ritorsioni, e sorprende poco che il clima non fosse granchè positivo.

In mattinata, poi, sono circolati anche report secondo cui un meeting tra i leader Democratici e lo staff della Casa Bianca sul pacchetto di stimolo si sarebbe concluso sull’orlo della rottura completa delle trattative ( link ). Il mercato ha fatto finta di crederci e così in tarda mattinata anche l’azionario EU (che ieri comunque non si era affatto distinto) e i futures USA hanno accumulato un po’ di passivo.

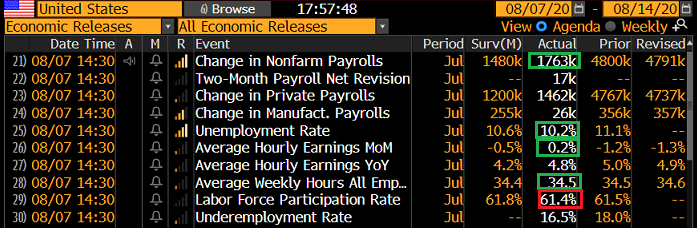

Era comunque la giornata dei payrolls, e quindi il clima era d’attesa per il numero che sarebbe uscito alle 14.30.

La prima cosa che ha sancito il labour market report di luglio è stata l’assoluta inutilità, in questa fase, della survey ADP nel prevedere i payrolls del mese. Infatti i nuovi occupati sono risultati ben sopra le stime (1.76 mln vs 1.48 attesi) e soprattutto oltre 10 volte quelli indicati dall’ADP (176.000).

Meglio delle attese anche la disoccupazione, al 10.6%. La nota accompagnatoria segnala che esiste ancora una distorsione dovuta a chi si segnala “employed, not at work” mentre invece è disoccupato. Il dato vero sarebbe sceso da 12.3 a 11.1%. Anche la household survey ha indicato un bel numero di nuovi occupati (1.4 mln) mentre la forza lavoro è scesa. In generale un report migliore delle attese, anche se la creazione di posti sta rallentando (a Giugno erano stati creati 4.8 mln di posti e a Maggio 2.7 mln) e i dati anticipatori sembrano indicare un ulteriore rallentamento per questo mese. In generale, restano oltre 7 punti percentuali di disoccupazione da recuperare, rispetto al periodo pre crisi, qualcosa come 13 mln di posti, e chiaramente ci vorrà tempo, perchè i progressi andranno a rallentare.

Il dato positivo ha prodotto un rapido rimbalzo dell’azionario, che però si è riassorbito abbastanza in fretta. Ironicamente, la reazione più aggressiva la ha avuta il $, che è giunto a recuperare una figura piena contro €, complice il rimbalzo dei rendimenti nominali e reali. Il movimento si è riflesso marginalmente anche sull’azionario, con una tenue out performance dell’Europa su Wall Street. Il balzo è stato sentito anche dai metalli preziosi, che hanno visto il primo pomeriggio di prese di beneficio da parecchio tempo.

In soccorso dell’azionario, hanno ripreso a circolare indiscrezioni che Trump avrebbe in mente una serie di ordini esecutivi per passare misure di stimolo fiscale ( link ) se le parti non si accordano. Alcune di queste misure potrebbero essere prodotte anche in presenza di un accordo al Congresso, se questo non soddisfa tutti i punti desiderati dalla casa Bianca (es taglio dei contributi sul lavoro). Come si vede, l’ipotesi di un flop totale del quarto round di stimolo fiscale non è realistica. lo è molto di più quella di una nuova escalation con la Cina, e se questa fosse una fase di mercato normale, l’impatto sarebbe robusto.

La chiusura europea vede gli indici avvantaggiarsi marginalmente della correzione dell’€, chiudendo con modesti guadagni (ma la settimana resta negativa per le principali piazze, ad esclusione di Francoforte). Modesto rimbalzo dei rendimenti e ulteriore calo dello spread. Sulle commodities ha impattato il movimento del Dollaro.

Wall Street non ha ancora deciso cosa fare, con Nasdaq, in fase di ritracciamento del rialzo di ieri, e Small Cap che tirano in 2 direzioni diverse.

Due parole sulla sostanziale chiusura dell’earning season USA del secondo trimestre (l’ultimo terzo di aziende non muoverà granchè il bilancio). Secondo i calcoli di Citigroup, l’85% delle aziende ha battuto le stime, in media del 24% (Bloomberg riporta 22.5%) e i profitti sono calati del 34% (25% ex financials). In generale quindi siamo andati molto meglio del solito: il trimestre medio vede il 75% delle aziende battere le stime, di un margine molto più basso (3/4%).

Certo, questa sorpresa è avvenuta grazie ad un mostruoso ridimensionamento delle stime . Ma in ogni caso la contrazione, per quanto grossa, è assai minore delle attese (il consenso stimava un calo del 45% dei profitti).

Non a caso, le stime di utili per l’anno si sono riprese, e il rally dell’ultimo periodo dell’S&P 500 non si è tradotto in un aumento significativo dei multipli, che però restano stellari (26x quasi).

Citigroup ha osservato che parte della sorpresa, rispetto a ragionevoli attese a fronte del crollo dell’attività economica, può essere venuta dalla circostanza che le aziende sono state in grado di passare parte dei propri costi fissi allo stato, attraverso i numerosi schemi (sussidi di disoccupazione estesi, pay protection program etc). In altre parole lo stimolo fiscale oltre a supportare i consumi, ha tagliato i costi per le aziende, una cosa che è sfuggita agli analisti che hanno quindi sovrastimato l’impatto sul trimestre del crollo dell’utilizzazione della capacità produttiva.

Il corollario di questo ragionamento è che la riassunzione dei lavoratori e la taratura degli schemi riporterà alcuni costi sui bilanci delle aziende, mentre per chi resterà disoccupato l’attenuazione degli schemi peserà sulla propensione al consumo. Si tratta quindi di un effetto temporaneo secondo Citigroup.

Ma comunque si tratta di un altro modo in cui le aziende riescono ad appropriarsi dello stimolo fiscale, e il mercato ci aveva visto giusto nel prezzare generosamente il suo impatto sui profitti.