Italiano

Italiano English

English

NB: Lampi va in ferie e torna martedì 24 Agosto

Ieri sera (Giovedì) l’S&P 500 ha chiuso con un buon progresso (+0.60%) facendo il nuovo record storico, e 9 punti oltre la soglia di 4.420 che lo aveva finora respinto. Non sufficienti a garantire un breakout, specie con un market mover come quello di oggi, ma comunque un segnale di pressione sulla soglia. Come per l’Europa, i guadagni sono stati abbastanza ben distribuiti tra i settori (Nasdaq 100 +0.65%) e con un ottimo spunto delle small caps (Russell 2000 + 1.81%).

La giornata dei payrolls USA è iniziata con un tono incerto in Asia. Considerando il possibile impatto dei numeri sulla politica monetaria FED, e quindi sul $, stupisce poco. Dall’esplosione della pandemia in poi i numeri occupazionali USA sono diventati così randomici e scarsamente rappresentativi del livello di attività che il loro impatto si era attenuato sui mercati, dopo anni in cui venivano considerati il market mover del mese. Ma ora che Powell e C. hanno legato esplicitamente il timing del tapering alla qualità dei prossimi 2 o 3 report, possiamo immaginare che quest’influenza torni. Così, se si escludono Tokyo e Sydney, tutti gli atri principali indici dell’area hanno ceduto marginalmente.

In Cina continuano a circolare indiscrezioni di nuovi interventi repressivi nei singoli settori. Apparentemente le Autorità si preparano a multare per 1 miliardo di $ il food delivey Meituan, per abuso di posizione dominante ( link WSJ) . La testata US ha vergato un editoriale in cui sostiene che siamo agli inizi, perche il Presidente Xi vuol piegare le aziende cinesi a comportamenti che supportino i piani economici del partito ( link ). Alibabà avrebbe avvistato nella conferenza post risultati che sono in arrivo cancellazioni di regimi fiscali preferenziali per alcuni suoi business (ALIBABA SAID TO WARN OF HIGHER TAXES AS CHINA CRACKDOWN WIDENS -BBG link ).

Aggiungiamoci che le notizie sul fronte Covid non sono molto incoraggianti, e i cali odierni registrati sul China Complex sembrano più che accettabili. Continuo a pensare che nel breve i fattori negativi siano prezzati.

**CHINA SEES HIGHEST DAILY CORONAVIRUS CASES IN CURRENT OUTBREAK

**CHINA‘S YANGZHOU HALTS RAIL TRANSPORTATION DUE TO VIRUS – BBG *CHINA’S YANGZHOU CITY HALTS RAIL PASSENGER TRANSPORTATION.

Nuove misure di contenimento anche in Australia e Filippine.

L’apertura europea è avvenuta con un sentiment similmente incerto. Ma successivamente il clima è migliorato. Merito principalmente dei finanziari (banche e assicurazioni) che con la loro forza hanno trainato un po’ gli indici generali. Intanto, il run up verso i payrolls ha visto i tassi in salita, cosa sempre gradita al settore. E poi, i risultati sono stati buoni. Oggi in particolare spolvero il settore bancario italiano, grazie alle trimestrali di banco BPM e Popolare Emilia Romagna. In generale, considerando il livello dei rendimenti dell’ultimo periodo, il settore bancario europeo sta dando dei segnali di resilienza. Dovessero effettivamente salire un po’ i tassi andando verso l’autunno, potrebbe outperformare.

Altro supporto all’azionario continentale è arrivato dal cambio, che è sembrato temere più un dato forte che uno debole. La mattinata europea è scivolata via così, con l’azionario moderatamente costruttivo, e i tassi e il Dollaro in rialzo, mentre la Sterlina ha continuato a beneficiare, a margine, dei toni della BOE di ieri, toni ribaditi dal Vice Governatore deputato alla politica monetaria Broadbent oggi ( *BROADBENT SAYS `SOME MODERATE TIGHTENING MAY BE NECESSARY’).

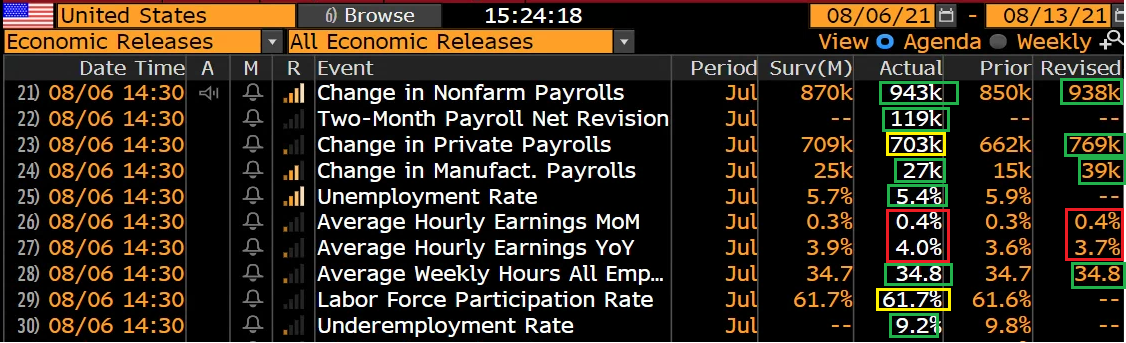

Alle 14.30, i numeri. Decisamente robusti, sotto molti aspetti.

** i nuovi occupati di luglio sono ben sopra attese, anche se non raggiungono la soglia psicologica del milione. Ma le revisioni a Maggio e Giugno portano in dote altri 119.000 occupati in più. I guadagni sono generalizzati (retail a parte) con forti numeri da leisure e hospitality. Gran contributo del settore pubblico con 240.000 nuovi occupati del settore education, frutto almeno in parte di una destagionalizzazione (di solito in questo periodo la chiusura della stagione scolastica va calare molto l’occupazione nel settore ma in questo anno particolare molti erano già a casa). In effetti la peculiarità dell’anno, insieme con le robuste destagionalizzazioni del periodo estivo, devono indurre a prendere i numeri un po’ con beneficio di inventario. ma lo stesso era vero per i numeri più modesti dei mesi primaverili. A conferma della bontà del mese, forte anche la household survey a indicare, qui si, 1.043 milioni di nuovi occupati. Per una volta dati del BLS e della household survey coincidono quasi

** la disoccupazione cala di 0.5%, con la forza lavoro che sale di 0.1%(243.000 entranti).

** I salari orari sono saliti più delle attese e anche il numero precedente è stato rivisto al rialzo. Anno su anno abbiamo un 4% tondo di incremento dei salari. Infine sopra attese anche le ore lavorate.

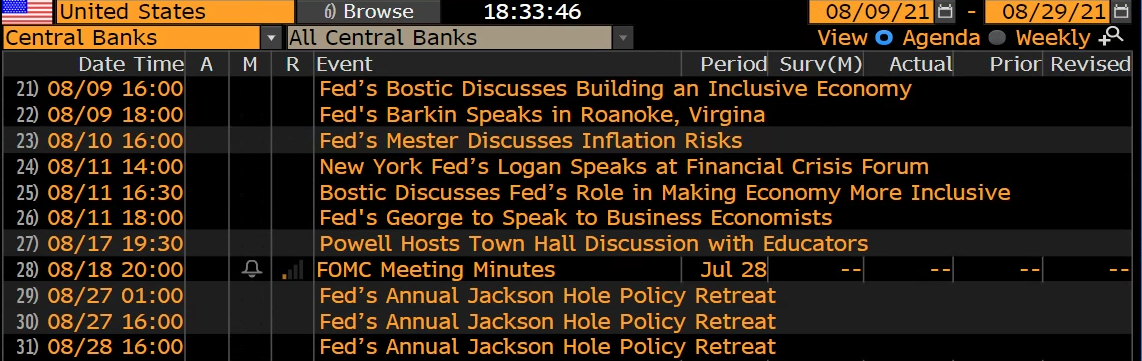

Questo report sembra piuttosto in linea con quanto indicato da Powell e C. come progresso sufficiente a dare il via al famigerato tapering. Il prossimo FOMC è il 22 Settembre, il che vuol dire che per quella data avremo in mano anche il labour market report USA di Agosto. Se i numeri sono tipo questi, la probabilità che la FED annunci ufficialmente il tapering, o segnali in maniera molto decisa un prossimo annuncio, è parecchio elevata. Tra l’altro la robusta inflazione salariale è un aspetto a sua volta rilevante, anche perchè quella componente di inflazione non è tanto temporanea in natura. Sentiremo i prossimi giorni in che misura questo report impatta sulle view dei vari membri FED, dai loro discorsi, ma la direzione è immaginabile. Tra l’altro, tra circa 3 settimane si tiene il simposio di Jackson Hole, un occasione ghiotta per Powell per preparare ulteriormente il mercato, se ce ne fosse bisogno.

La reazione del mercato è stata coerente con questa lettura. I rendimenti USA salgono significativamente (10 anni a 1.29%) con una tendenza della curva ad irripidirsi che teoricamente indica un calo del supporto degli acquisti FED, ma nella pratica sembra più una correzione dell’enorme movimento di flattening (appiattimento) delle scorse settimane. Alleluja, i tassi reali salgono di 7 bps, dopo i 5 fatti ieri, mentre i breakeven inflation cedono qualcosa, a prezzare una FED più proattiva. Il Dollaro ha preso decisamente forza e recupera contro tutti i principali cross ( Dollar index + 0.6%). Wall Street non sembra ancora aver deciso, con banche e finanziari che tirano e tech e growth stocks che ovviamente soffrono. Tutto può ancora succedere nella secoda metà della seduta, da un’accelerazione rialzista a una correzione finale. Le commodities arrancano causa forza del Dollaro, con il rame che tiene e i preziosi che invece guidano il calo.

La chiusura europea vede moderati progressi per gli indici core, ma l’exploit delle banche ( Eurostostoxx banks + 2.5%) da forza a Madrid e soprattutto a Milano che si giova dei citati rialzi di Banco BPM e BPER. Ovviamente i tassi salgono anche in Eurozone oggi. L’€ chiude la settimana sui minimi di periodo contro $ e anche sterlina (nel primo caso da marzo, nel secondo da Febbraio 2020).

La prossima settimana in termini di dati è abbastanza scarica, anche se abbiamo il CPI di Luglio l’11 che potrebbe attirare parecchie attenzioni. Ma di più ne attireranno i discorsi dei membri FED previsti nei primi 3 giorni. In quella successiva abbiamo powell e le minute FOMC, altro appuntamento utile per capire come può evolvere la roadmap del tapering. A fine mese Jackson Hole. A naso direi che i rendimenti USA avranno un po’ di bordate da assorbire. Nonostante i recuperi delle ultime 48 ore non è che i livelli siano particolarmente appetibili. Il Dollaro potrebbe trarne ulteriore supporto. Wall Street potrebbe consolidare.

Buone vacanze a tutti.