Italiano

Italiano English

English

NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 10 APRILE

E alla fine l’azionario ha sbroccato.

Innervosita dalla comunicazione confusionaria di Trump sui dazi, incalzata dal tech cinese, infastidita dai segnali di eccesso di capacità dell’AI, preoccupata dei segnali di indebolimento dell’economia USA, Wall Street aveva ritracciato significativamente dai massimi, stabilizzandosi nelle ultime 2 settimane.

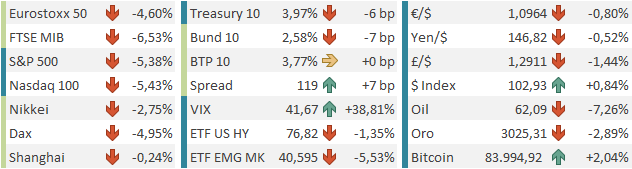

Ieri di fronte alla dimostrazione plastica di quanto faccia sul serio Trump con i dazi, di quanto sia ideologica la sua posizione, e quanto sia improvvisata la sua azione, l’S&P 500 si è inabissato, mettendo a segno, con un -4.84%, il peggior calo dal 2020 (Covid). Il Nasdaq 100 ha ceduto il 5.41% e il Russell 2.000 il 6.5% circa, come le Magnificent 7 (-6.67%). Il Vix è balzato del 39% a 30 vols. E per la prima volta da un po’ di tempo si è mosso seriamente anche il credito. Lo spread del High Yield USA ha allargato di 53 bps, il widening più grosso dal 2020. Il Dollaro è calato dell 1.7% e il petrolio del 6.4%. I rendimenti sono calati a doppia cifra (10 anni treasury -10 bps a 4.03%).

Tutto questo grida aumento del rischio recessione.

Il fatto che non si possa avere la minima idea di quello che sarà un assetto finale dei dazi USA è un fattore che va a peggiorare il quadro. I dazi dovrebbero calare, in base alla logica, visto che è chiaro l’intento di Trump di fare degli accordi commerciali. Ma potrebbero salire, se i paesi colpiti risponderanno. Non vi è alcuna certezza, se non che un importante quantità di dazi e contro-dazi rimarrà, visto che Trump li ritiene un strumento valido per riportare a casa le produzioni, e finanziare i tagli alle tasse, mentre per i paesi destinatari è politicamente difficile non mostrare una qualche reazione. Al momento il parterre di libero scambio che ha caratterizzato gli ultimi decenni sembra seriamente compromesso, con l’impatto immaginabile sulla crescita globale. Immaginabile nel segno, ma non nell’entità, cosa che alimenta l’agitazione dei mercati, che odiano l’incertezza.

La seduta asiatica ha avuto uno scartamento ridotto a causa della chiusura dell’intero China complex, di Taiwan e di Jakarta. Gli altri restanti indici ovviamente hanno mostrato cali robusti, con Tokyo a -2.7%, Sydney a -2.5%, Vietnam e Mumbai a -1.5% e Seul, la migliore a -0.85%. per dare l’idea del sentiment, i bonds giapponesi hanno visto i rendimenti calare di 17 bps, dopo gli 11 di ieri. E’ il calo giornaliero più forte dal 2003.

L’apertura europea ha visto le borse fare un graduale catch up con la debolezza di Wall Streeeti ieri sera. I dati macro sono stati un rumore di sottofondo oggi. Vale giusto la pena di citare forse solo i factory orders tedeschi di febbraio, che hanno deluso come al solito, ma hanno anche avuto il dato di gennaio rivisto al rialzo.

Vero le 12 il colpo di scena. La Cina ha annunciato una rappresaglia contro i dazi USA pari al 34%, l’aliquota che si è vista assegnare come dazi reciproci. La Cina finora era stata piuttosto misurata nelle sue reazioni, in alcuni casi quasi simboliche a fronte delle aliquote applicare da Trump. E’ la prima volta che decide platealmente di restituire pan per focaccia. L’applicazione dei dazi parte dal 10 aprile. ESCALATION!

Il mercato azionario europeo si è lanciato al ribasso, accumulando rapidamente un passivo superiore a quello di ieri. Oggi la liquidazione ha investito con forza le banche, gli industrials e l’energy, ovvero i settori che hanno più da temere da un rallentamento macro. La risk aversion ha spinto al ribasso i rendimenti, ma oggi anche in Europa il credito e gli spread sono stati investiti in pieno. Il grafico sotto mostra gli indici USA ed €, investment grade e High Yield e i subordinati bancari €.

I livelli di tutte le categorie sono ai massimi dal quarto trimestre del 2023.

Il massacro è continuato anche sulle commodities, con il petrolio ancora in picchiata, insieme ai metalli industriali, preziosi e al gas. Sui cambi parecchia volatilità, ma questa volta con il dollaro un po’ in recupero sui principali cross.

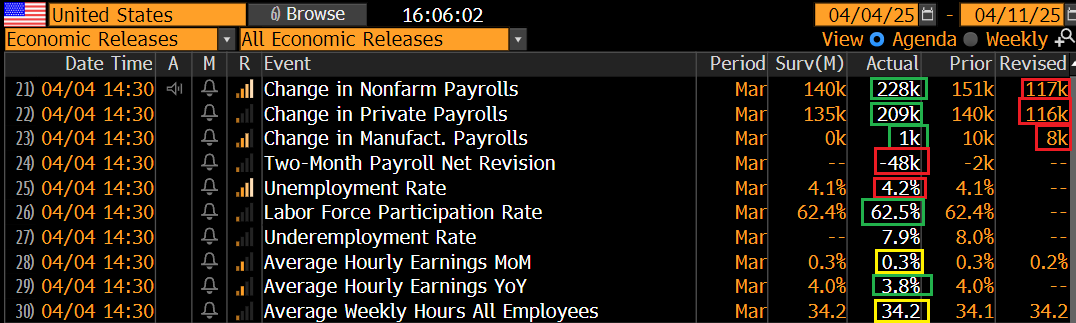

Oggi era prevista la pubblicazione del labour market report USA di marzo, sulla carta un dato molto rilevante per valutare lo stato dell’economia e le mosse della Fed. Ovviamente gli eventi delle ultime ore lo hanno relegato ad un banale diversivo in una giornata dominata dal terrore per l’escalation.

Il report non è stato nemmeno male: una creazione di posti superiore alle attese di parecchio, anche se in parte bilanciata da revisioni al ribasso dei mesi precedenti.

Il rialzo della disoccupazione è questione di arrotondamento al decimale superiore: la Household Survey ha visto un incremento di 201.000 occupati, bilanciato da un aumento di 232.000 individui entrati nella forza lavoro. Pochi movimenti su salari e ore lavorate.

Purtroppo si tratta di old news. Nessuno sa se questa forza potrà essere confermata ad aprile. Infatti stanno cominciando a grandinare notizie di aziende che fermano investimenti e assunzioni (per non parlare di acquisti) in attesa che la situazione si chiarisca. E questo è un fenomeno globale. Non a caso il Canada ha annunciato la perdita di 33.000 posti di lavoro, a fronte di attese di incremento di 10.000 a marzo.

Nel pomeriggio si è fatto sentire Trump, tanto per alimentare ulteriore volatilità.

1) ha commentato che la Cina “si è fatta prendere dal panico ed ha agito male”, ma – attenzione – non ha detto che ha intenzione di appioppargli un 34% aggiuntivo di dazi, come sarebbe stato logico in base alle sue indicazioni. Li c’è ancora in ballo Tiktok, cosa che forse ha fermato la sua mano. Ma forse il Presidente avrà dato anche un occhio ai mercati.

** CHINA PLAYED IT WRONG, THEY PANICKED – THE ONE THING THEY CANNOT AFFORD TO DO!

2) infatti, ha successivamente dichiarato di aver avuto una splendida conversazione con il Vietnam , il quale vorrebbe portare i dazi a zero. Balzo di Nike e delle altre aziende che fanno prodotti in Vietnam.

*TRUMP: HAD VERY PRODUCTIVE CALL TO LAM

*TRUMP: VIETNAM WANTS TO CUT THEIR TARIFFS DOWN TO ZERO

*TRUMP: LOOKING FORWARD TO MEETING TO LAM IN NEAR FUTURE

3) infine il Presidente ha nuovamente invitato Powell, che avrebbe parlato nello spazio di un ora, a tagliare i tassi.

*TRUMP SAYS PERFECT TIME FOR POWELL TO CUT INTEREST RATES

Il discorso di Powell (alla conferenza annuale della Society for Advancing Business Editing and Writing ) però non ha portato regali. Il Presidente della Fed ha ammesso che i dazi potrebbero impattare l’inflazione e la crescita più di quanto atteso, ma ha ribadito che serve del tempo per valutare la situazione, e capire bene l’impatto. In ogni caso la Fed deve mantenere ancora te le attese di inflazione, e non può abdicare a questo compito. Non è responsabile delle politiche commerciali, e deve restare indipendente e lontana dalle dinamiche politiche. Dispone comunque di tempo per valutare la situazione e non ha fretta.

*POWELL: POSSIBLE TARIFFS COULD HAVE PERSISTENT INFLATION IMPACT

*POWELL: MUST ENSURE PRICE HIKES DON’T LEAD TO ONGOING INFLATION

*POWELL: FED OBLIGATED TO KEEP INFLATION EXPECTATIONS ANCHORED

*POWELL: FED WELL-POSITIONED TO WAIT TO CONSIDER ADJUSTMENTS

*POWELL: ECONOMIC IMPACT OF TARIFFS LIKELY LARGER THAN EXPECTED

*POWELL: INCOMING DATA STILL SHOWS A SOLID ECONOMY

*POWELL: DON’T WANT TO RESPOND TO ELECTED OFFICIALS’ COMMENTS

*POWELL: FED DOES NOT HAVE A PROBABILITY FORECAST OF RECESSION, BUT OUTSIDE FORECASTS HAVE RAISED THAT PROBABILITY

*POWELL: PEOPLE STILL EXPERIENCING HIGH PRICES, NOT HAPPY

*POWELL: ECONOMY CLOSE TO MAXIMUM EMPLOYMENT, STILL GROWING

*POWELL: FED TRIES TO STAY AWAY FROM THE POLITICAL PROCESS

*POWELL: FED IS NOT RESPONSIBLE FOR TRADE, IMMIGRATION POLICY

*POWELL: GOOD TIME TO TAKE A STEP BACK AND LET THINGS CLARIFY

*POWELL: FED IS WELL-POSITIONED TO ADDRESS WHATEVER MAY COME

*POWELL: FED POLICY IS PROBABLY MODERATELY RESTRICTIVE

*POWELL: FED WAITING FOR CLARITY ABOUT WHAT OUR POLICY SHOULD BE

POWELL: INDEPENDENCE IS CRITICAL FOR FED

Chiaramente il mercato non ha gradito e ha riportato gradualmente verso i minimi.

Nel frattempo avevano chiuso le piazze europee, con perdite ben superiori a quelle di ieri, dell’ordine del 4-5% per gli indici core e superiori al 5/6% per le piazze meridionali. La distribuzione settoriale è restata quella descritta sopra, con le banche davvero massacrate FTSE Mib Banks -8.7%. I rendimenti core e semicore mostrano cali decisi, ma gli spread si sono allargati significativamente sulle parti più lunghe con il BTP-Bund, che da tempo non dava notizie di se, balzato di 7 bps ai massimi da gennaio (119 bps). Se l’€ ha recuperato contro Dollaro, le commodity hanno preso una batosta.

Dopo la chiusura EU Wall Street ha fatto nuovi minimi con l’S&P 500 in calo di oltre il 5%, per poi recuperare moderatamente, grazie eventualmente a qualche ricopertura e all’apparente rinvio da parte di Trump della deadline per Tiktok, che secondo lui doveva trovare una sistemazione per sabato (*TRUMP EXTENDS TIKTOK DEADLINE FOR 75 DAYS) un altro segnale di negoziazioni in corso. Poi però il recupero è sfumato, anche a causa di indiscrezioni che il Segretario del Tesoro Bessent vorrebbe lasciare

**Top Trump Official So Freaked Out by Tariffs, He Wants to Quit

“My sources say that Scott Bessent is kind of the odd man out here and, in the inner circle that Trump has, he’s not even close to Scott Bessent or listening to him,” Ruhle said. “Some have said to me, he’s looking for an exit door to try to get himself to the Fed, because in the last few days he’s really hurting his own credibility and history in the markets.”

Che dire?

Questo mercato è vittima di una situazione impossibile da inquadrare. Come detto sopra, nessuno sa, nemmeno Trump, quale sarà l’assetto finale sui dazi. Questo rende le previsioni macroeconomiche ancora più indeterminate del solito. Essendo una sofferenza autoinflitta, è chiaro che un cambio di stance da parte della Casa Bianca, potrebbe portare quanto meno un parziale sollievo. Ma la visibilità è poca al momento. Sullo sfondo c’è il problema di avere a che fare con un amministrazione imprevedibile e inaffidabile. Un problema che è esploso con la cervellotica determinazione dei dazi reciproci, che hanno prodotto un calo ad ora del 9/10% a Wall Street, per non parlare del resto. E la prossima settimana inizia l’earning season, e le aziende, di fronte a questo quadro, presumibilmente saranno costrette a abbassare tutte le guidance.

Il quadro tecnico ha visto l’S&P 500 raggiungere in 48 ore il target di ribasso della flag ribassista. Tra ieri ed oggi si è vista una discreta capitulation. Il calo dai massimi dell’S&P 500 al momento è di quasi il 17%, a poco spazio dal centrare uno dei bear market più rapidi della storia. Il Nasdaq 100, con un -31%, lo ha già centrato.

Il problema è che essendo il driver di questo mercato decisioni politiche difficili da anticipare, l’analisi tecnica risulta ancora più aleatoria del solito.

Ma non serve un analisi troppo approfondita per capire che, con il contesto globale, è cambiato anche il mercato azionario. Con gli indici ai minimi da maggio il trend è a dir poco indebolito. Se il week end partorisce notizie positive potremo rimbalzare la prossima settimana. Oltretutto il Vix a un ora e mezza dalla chiusura è sopra 40 vols un livello mai più visto in chiusura dal 2020.

Ma per un potenziale ripristino di condizioni costruttive occorrono tempo e lavoro.

L’azionario europeo con oggi ha praticamente cancellato il rally da inizio anno.