Italiano

Italiano English

English

La giornata odierna era avara di dati macro e altri eventi, e cosi la comunità degli investitori è rimasta libera di concentrarsi sulle vicende politiche italiane e le ricadute sulle varie asset class.

In realtà, la seduta asiatica ha avuto un buon tono, stanotte. Apparentemente, al sentiment hanno giovato news e indiscrezioni su possibili concessioni dei Cinesi sul fronte trade. Il Governo ha annunciato il blocco dell’inchiesta sull’importazione di sorgo statunitense. Oltre a ciò, il Vice Premier Liu avrebbe offerto una riduzione di 200 bln del surplus commerciale, da ottenere tramite aumento delle importazioni, secondo un funzionario US. Quest’indiscrezione ha visto una parziale smentita dai media ufficiali cinesi, ovviamente riluttanti a far comparire concessioni senza contropartita. Ma le precisazioni, avvenute a mercati cinesi abbondantemente chiusi, non hanno impattato più di tanto sul sentiment globale.

Tra i pochi dati macro rilevanti della giornata vi era il CPI giapponese di Aprile, uscito in rallentamento e marginalmente sotto attese. La delusione contribuisce a contenere le probabilità di una svolta alla Bank of Japan e quindi l’azionario se ne è marginalmente avvantaggiato.

Contrastati gli altri indici dell’area, con Seul in recupero, Mumbai in calo e Sydney quasi stabile.

Poco dopo l’apertura europea, la comparsa della versione definitiva del Contratto di Governo (sul quale è partito il voto online del Movimento) ha riportato fermamente il focus sulle vicende italiane. Rispetto alla seconda bozza circolata, le differenze sono poco significative. Si confermano flat tax a 2 aliquote, pensioni, reddito di cittadinanza, ridiscussione dei trattati in direzione di maggior discrezionalità fiscale.

L’altra novità è stata l’apparente accentuarsi dell’ impatto, sui sondaggi, dei punti programmatici emersi durante la trattativa (IPSOS, SWG per indicarne un paio). Il succo è che la Lega avanza significativamente, il Movimento tiene bene, mentre le altre compagini perdono terreno, con Forza italia che termina sotto il 10% secondo alcune survey.

Un bell’incentivo, in particolare per Salvini, a puntare a elezioni anticipate, nel caso la coalizione giallo-verde non dovesse ottenere la candidatura da Mattarella.

Ne consegue che al momento gli investitori si trovano a fronteggiare 3 ipotesi principali:

1) Lega e Movimento completano il progetto, accordandosi sui nomi, e ottengono la candidatura dal Quirinale. Entra quindi un Governo dotato di un un programma anti europeista e fiscalmente spregiudicato, che lo pone in rotta di collisione con le istituzioni europee e italiane (Ragioneria dello Stato, Bankitalia). Il risultato sarebbe un deterioramento delle finanze pubbliche di entità variabile, a seconda di quanto successo ottiene l’esecutivo nel realizzare il programma, lo smantellamento di alcune riforme, e un clima di scontro con l’EU.

2) Il Quirinale non valida la candidatura e, previa la constatazione formale che non sono possibili maggioranze in parlamento, si va a nuove elezioni, presumibilmente in autunno. La prospettiva è di avere altri mesi di campagna elettorale selvaggia su questi temi, e quindi, in base agli attuali sondaggi, una affermazione ancora più forte dell’attuale “coalizione di fatto” giallo-verde. E quindi una riedizione dello scenario 1)

3) Il Quirinale non valida la candidatura e si va verso un governo del Presidente o un altra variazione sul tema. Un ipotesi più benaccetta ai mercati, ma che al momento sembra meno probabile delle prime 2, e comunque vedrebbe con ogni probabilità la Lega all’opposizione a mettere sotto assedio l’esecutivo.

Con queste premesse, sorprende poco che la pressione sugli asset italiani sia continuata oggi, alla vigilia di un week end che potrebbe sancire se lo scenario 1) prenderà forma o meno.

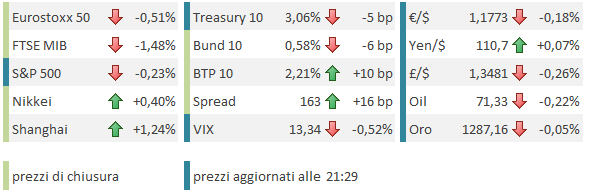

L’iniziale rimbalzo di Piazza Affari è stato immediatamente represso, lo spread ha preso nuovamente ad allargare vigorosamente in mattinata, e l’€ ha abbandonato qualsiasi velleità di rimbalzo, finendo stabilmente sotto 1.18 vs $. Ancora pesante l’effetto sul settore bancario europeo, presumibilmente colpito da più di un corollario della situazione italiana.

Intanto, gli istituti italiani stanno pagando un conto salatissimo in questa fase politica convulsa. La rilevante porzione di BTP sui loro portafogli li rende vulnerabili all’allargamento dello spread. La proposta di eliminare la possibilità di appropriarsi delle garanzie senza autorizzazione del tribunale (e altri provvedimenti per snellire l’iter di riappropriazione) contenuta nel Contratto minaccia di produrre una svalutazione degli stocks di non performing loans ancora presenti sui bilanci. Il possibile abbassamento della corporate tax diliazionerebbe l’impatto dei crediti di imposta. Su tutto, la considerazione dell’avversione che Lega e Movimento hanno nei confronti delle grosse banche (per non parlare dei piani sul Montepaschi). Per gli altri istituti europei vi è l’eventuale rinvio della normalizzazione dei tassi e l’impatto sulle curve dell allargamento dello spread (oggi il rendimento del bund ha perso 6 basis point a a 0.57%).

La sorpresa, se mai, è la resilience degli altri indici europei, che oggi hanno ceduto marginale terreno, zavorrati dai rispettivi settori bancari, ma restano, in maggioranza, positivi per la settimana (l’ottava di fila per l’Eurostoxx) a fronte del -2.9% totalizzato da Milano. Solo Madrid, piazza ad alta percentuale bancaria, ha condiviso in parte il destino degli asset italiani, cosi come gli altri emittenti periferici sul lato bond.

Nel pomeriggio non cerano dati ne news di rilievo in US, e la situazione non ha subito modifiche. A Wall Street è continuato il moderato consolidamento osservato ieri, e la risk aversion è marginalmente aumentata. La conseguente pressione sui rendimenti ha prodotto un ulteriore gamba di allargamento dello spread BTP-Bund, terminato sopra 160 basis points.

Se non altro, in simpatia coi i tassi core, anche i rendimenti dei treasury hanno interrotto la corsa, con il 10 anni che chiude a contatto con la resistenza in area 3.05%, ora diventata supporto. Considerando che la rottura dei massimi avrà alimentato ulteriori vendite in settimana, andando ad aumentare ulteriormente il corto speculativo sui tassi US, già ad un estremo, non è da escludere che uno short squeeze riporti temporaneamente il 10 anni treasury sotto il 3%, specie se la situazione italiana o quella USA – Cina continueranno a disturbare il sentiment.

Lunedi la festività di Pentecoste (ossevata in Germania tra gli altri) potrebbe impatare su attività e liquidità dei mercati, esacerbando i movimenti in un senso o nell’altro sull’obbligazionario in particolare.