Italiano

Italiano English

English

Ieri sera, le cose si sono messe di nuovo male a Wall Street, dopo la chiusura europea. L’S&P ha bruscamente accelerato al ribasso, per chiudere in negativo di oltre il 2%, dopo il -3.2% segnato mercoledi. Si tratta della sesta seduta negativa a fila, una serie che non si registrava da novembre 2016. La correzione è stata cosi brusca da spingere l’RSI ad un livello di estremo ipervenduto (17.5). A completare lo scenario di risk aversion, l’oro ha messo a segno la miglior performance dal 2016 (+2.9%). Riguardo le cause, è emerso poco di nuovo rispetto a quanto discusso i giorni precedenti: tassi, trade war, calo delle stime sugli utili, quest’ultimo aspetto aggravato dal nervosismo per l’esodio ufficiale dell’earning season oggi. Tra l’altro, sembra che le multinazionali USA stiano cominciando a raccogliere, sul mercato cinese, i frutti della politica commerciale di Trump. Le vendite di Ford sul mercato locale sono crollate del 43% in settembre.

L’Asia, però, ha prestato maggior attenzione al newsflow di ieri sul fronte trade (vedi Lampi di ieri). Infatti le “H” shares hanno messo a segno un robusto rimbalzo, seguite con minore vigore dalle “A” shares. A supportare il sentiment nei confronti degli asset cinesi anche la bilancia commerciale di settembre, che ha mostrato un forte rimbalzo delle esportazioni, in particolare verso Giappone e Eurozone (a compensare la recente contrazione) ma anche verso gli USA. Sono anche circolati reports sui media secondo cui la Cina, per evitare l’isolamento commerciale, vorrebbe entrare nel Trans Pacific trade pact (TPP). Ma le news principali restano le ipotesi di un incontro tra le parti al G-20, confermate anche oggi da Mnuchin.

Il recupero delle borse cinesi ha ridato un po’ di verve alle altre piazze, alcune delle quali hanno forse gradito anche la notizia del CPI US sotto attese. Sta di fatto che per la parte emergente dell’area è stata una bella seduta, mentre Tokyo ha mostrato progressi assai più marginali.

L’apertura europea ha visto gli indici avvantaggiarsi del recupero del sentiment occorso durante le ore notturne (anche i future sulle borse USA avevano accumulato un discreto vantaggio). Coerente la reazione dei tassi, con quelli core in salita e lo spread in calo, e pure quella dell’€ ha esordito sopra 1.16 vs $.

Il recupero è culminato però nella prima ora di contrattazione, in linea con quello che era stato il massimo di ieri, e successivamente il sentiment ha preso a deteriorarsi gradualmente, senza particolari motivi, anche perchè lo spread è rimasto tranquillo, almeno secondo i recenti canoni.

Sul fronte macro, notizie discrete per l’Eurozone. La produzione industriale di Agosto ha sorpreso in positivo (+1% da -0.7% precedente e vs attese per +0.5%).Calendario macro scarso anche in USA, dove una University of Michigan coinfidence di ottobre ha marginalmente deluso, mentre gli import prices sono usciti sopra attese.

Sul fronte earnings, le prime 2 grosse banche a riportare, JP Morgan e Citigroup, hanno battuto agevolmente le stime, pur senza brillare in rapporto ai recenti trimestri.

Nel pomeriggio il mood in Eurozone ha continuato a deteriorarsi, una condizione visibile, oltre che sull’azionario, anche sul cambio, che ha perso vistosamente terreno e sui tassi, con un passaggio in positivo del Bund. Quando, poi, poco dopo l’apertura, anche il rimbalzo di Wall Street ha cominciato a scemare, l’azionario continentale è passato in negativo, per avviarsi ad una chiusura sui minimi di seduta, chiudendo una settimana pesantissima. Rivoluzionato anche il quadro sui cambi, con l’€ in area 1.156, lo Yen in recupero vs $, e sui tassi, con quelli tedeschi in calo e lo spread in moderato allargamento. Che la questione italiana non abbia a che vedere col peggioramento del mood, lo si nota dal fatto che Portogallo e Spagna vedono i rispettivi spread allargare leggermente di più della carta italiana. Un marginale ruolo nella debacle degli asset europei si può attribuire alle nuove difficoltà sul fronte Brexit (ancora legate al confine con l’Irlanda) testimoniate dal calo della Sterlina, e all’incombere delle elezioni in Baviera, dove dall’ entità della batosta che prenderanno CDU e SPD, possono dipendere conseguenze diverse per la Merkel. Ma la debolezza dell’azionario europeo ha parecchio a che vedere con la correzione in corso a Wall Street, troppo violenta per poter essere assorbita da un area che deve fare i conti con le tensioni politiche interne e la crisi italiana. Che il calo odierno sia un catch up con gli USA lo si nota dal fatto che nonostante la divergenza odierna, l’Eurostocxx sulla settimana perde ancora meno dell’S&P 500 (4.5% vs un 5% abbondante). A 2 ore dalla chiusura l’S&P ha perso il grosso del suo progresso, zavorrato da Dow e dalle small caps. Avremo la settima chiusura negativa?

Quali le prospettive?

Con l’S&P che non riesce a tornare (per il momento) sopra la media mobile a 200 giorni, il quadro tecnico non è dei più rosei. L’esperienza di gennaio febbraio, poi, mostra che quando la volatilità sale su questi livelli (il Vix ha superato i massimi di marzo e, in area 26/27 segna il massimo da febbraio), il rientro normalmente è graduale e pieno di scossoni.

Sentimentrader.com al solito ha usato il suo approccio scientifico, e ha rilevato che:

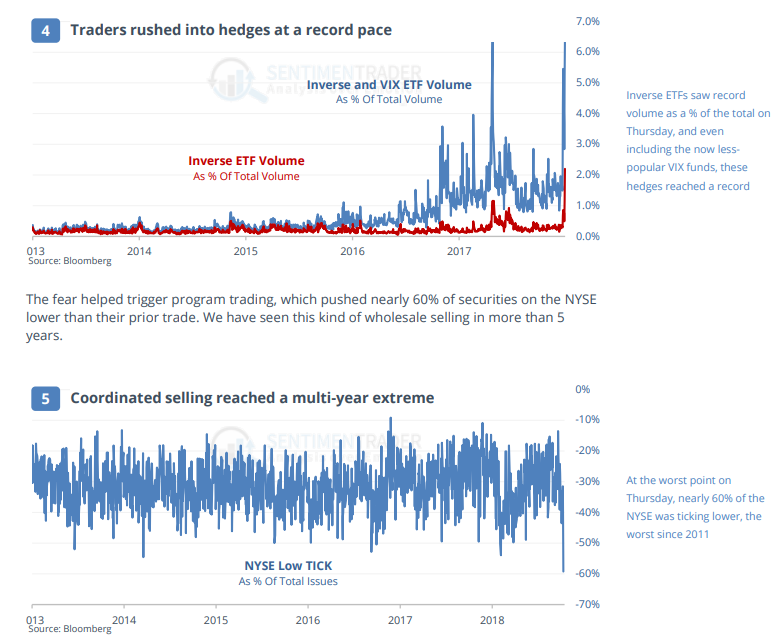

1) dopo i livelli di inversione della curva della volatilità, ieri si sono registrati altri 3 segnali di panico. I volumi negli ETF reverse (usati per hedging) sono ammontati al 2% del totale, il doppio del precedente record, a febbraio. E i program trade in vendita hanno spinto l’indice “low tick” (% di azioni che mostrano prezzi consecutivi in calo) al record del 60% del totale. Infine, la lettura dell’indice fear/greed di CNN ha raggiunti livelli estremi di fear (7 al momento)

La media dei ritorni dopo osservazioni di questi livelli di panico è buona (+4/5% a 2/3 mesi per il low tick e 4% a 1 mese per fear/greed).

2) Sentimentrader ha ricercato i casi in cui l’S&P ha mostrato cali consecutivi di oltre il 2% al termine di una serie negativa di oltre una settimana, in cui l’indice ha segnato minimi da vari mesi. Ne ha trovati solo 4 dal 1950 e in tutti i casi la settimana successiva l’indice è salito di almeno il 3%, ma successivamente i risultati non sono univoci.

3) Il MC Clellan oscillator ha segnato -100 (estremo ipervenduto). Qui l’indicazione non è cosi positiva (il rimbalzo si è avuto solo il 43% delle volte). Soprattutto, l’assenza di un rimbalzo convincente ha spesso significato cambio del trend, per cui una price action negativa nelle prossime settimane può costituire un campanello d’allarme.

Sul fronte europeo, il quadro tecnico, con questa chiusura settimanale, è, invero, brutto. L’Eurostoxx segna i minimi da dicembre 2016, avendo bucato i minimi di marzo (il supporto in area 3280). L’intero periodo degli ultimi 18 mesi prende l’immagine di un top con tutti i crismi (indice sotto le medie, che sono tutte discendenti, massimi e minimi decrescenti, un aria da testa e spalla. etc etc.)

Nel breve, però, l’indice è assai ipervenduto (RSI 25) avendo corretto del 7.55 da inizio mese, e anche qui sembra sensato attendersi un qualche rimbalzo in tempi non troppo lunghi. In generale, ad un quadro tecnico davvero pericolante, si contrappone una situazione di multipli analoga a quella di marzo scorso (dove la situazione tecnica non era molto migliore). Prendendo lo Stoxx 600, i multipli sono tornati al livello del 2016, e il divario col la direzione delle stime di utili si è ulteriormente allargato.