Italiano

Italiano English

English

Wall Street ieri ha proseguito la serie positiva, ma con minore slancio. L’S&P 500 ha fatto +0.10%, il Nasdaq 100 +0.57%, trainato dalle Magnificent 7 (+1.75%), mentre il Dow Jones (-0.21%) e il Russell 2.000 Small Caps (-0.88%) negativi. Ovviamente la breadth è stata negativa, con solo 147 titoli in rialzo su 503.

A spingere al rialzo alcune big cap, il newsflow, tambureggiante, di accordi, che proviene dalle tappe del viaggio in medio oriente di Trump (es. Nvidia tra le aziende selezionate da Aramco per investimenti in infrastrutture AI, nell’ambito di un accordo da 90 bln) . Ieri Trump ha annunciato 243 bln di accordi con il Qatar, tra cui uno per l’acquisto di 210 aerei dalla Boeing ( US Announces More Than $243 Billion in Deals With Qatar link ). Poi ci sono state notizie relative alla deregulation, con il FT a riportare che l’amministrazione sta muovendosi per revocare le norme sul capitale bancario istituite dopo la crisi finanziaria (US poised to dial back bank rules imposed in wake of 2008 crisis link ),

Infine, relativamente ai dazi, secondo fonti anonime, accordi con con Giappone e Corea del Sud sarebbero “vicini”, ma senza indicazioni precise. Quello coll’India sarebbe a buon punto, ma sarebbe stato frenato dall’esplosione della crisi col Pakistan.

Considerando l’ammontare di notizie di deal e non che arriva, la performance dell’azionario sembra un po’ asfittica, ma è vero che venivamo da 2 sedute in aggregato super positive (+3.26% e +0.72%). E poi, forse i tassi in rialzo cominciano un po’ a preoccupare. Ieri il 10 anni treasury ha superato il 4.5% per la prima volta da Febbraio, il 2 anni ha chiuso sopra il 4% e non c’erano più 2 tagli dei tassi interi scontati dalla Fed Funds Strip entro Dicembre.

La seduta asiatica non ha comunque avuto questo gran tono, con tutti i principali indici a mostrare cali tranne Vietnam, Sydney, Mumbai e Jakarta. Perdite significative per Tokyo, (-1%), China Complex (-0.7% / -1%), Seul (-0.7%) e moderate per Taiwan.

Bloomberg ha notato che gli spread del credito investment grade cinese continuano a calare e stanno facendo i minimi da diversi anni, avendo rotto quelli marcati nel 2022.

Secondo Bloomberg è un effetto della politica monetaria espansiva amministrata dalla PBOC, che abbassa il costo del capitale e induce a carry trade. Il che può essere. Ma può essere anche un effetto di stabilizzazione dei fondamentali e calo della volatilità, come mostra anche l’equity. Ai tempi avevo fatto questo grafico che metteva in relazione la performance degli indici del mercato azionario con quella total return del high Yield. L’indicazione continua ad essere buona, nel senso che la performance resta supportiva di un rally dell’azionario per ora.

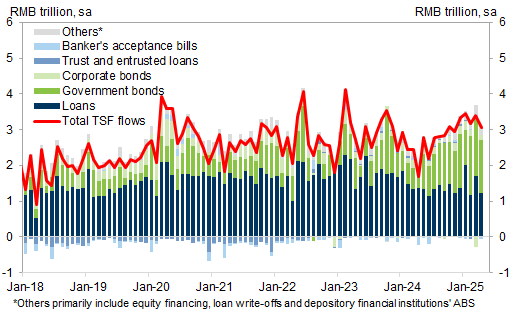

Sugli aggregati di credito cinesi di aprile si è visto però l’impatto del mese di trade war, con ammontari richiesti in calo e sotto attese, a indicare una domanda debole (grafico di Goldman Sachs)

Reuters ha però riportato che la tregua tra USA e Cina ha prodotto un impennata del 300% della richiesta di cargo ( China to US ocean cargo bookings surge after tariff pause, Vizion says link )

La seduta europea è partita con un tono relativamente correttivo. Nessun motivo particolare apparentemente, se non consolidamento, ed eventualmente la percezione che in Turchia, senza Putin, non succederà granchè, ed eventualmente vi saranno altre sanzioni alla Russia, che alla fine pesano anche su chi le decide.

Prima dell’apertura abbiamo avuto una raffica di dati UK, che in aggregato mostrano un economia in condizioni migliori di quanto stimato. Il GDP Q1 ha sorpreso al rialzo grazie agli investimenti

Anche i dati di marzo non sono male.

In Eu sorvolando sui dati di inflazione in Francia, rivisti marginalmente al rialzo per aprile (ma in EU alla fine salvo revisioni eccezionali conta il dato flash), il GDP EU del primo trimestre, che era uscito in prima lettura il doppio delle attese, è stato rivisto da un +0.4% ad un +0.3%.

L’azionario EU ha recuperato un po’ da metà mattinata in poi. I rendimenti invece hanno iniziato a calare fin dalle prime battute. spinti più dal calo del petrolio che non dal marginale miss del GDP.

Nel pomeriggio in US erano attesi gli altri dati pesanti della settimana.

Le retail sales USA di aprile hanno deluso le attese, nella loro formula più rilevante, control group, che esclude le componenti volatili come auto (e questo mese si può ben dirlo) e gas, e poi i materiali per costruzioni. Infatti questa calano a fronte di attese di rialzo, e le revisioni al rialzo per marzo, copiose per le altre categorie, non compensano in questo caso. Il dato non ha mostrato front loading degli acquisti, il che è un po’ strano e forse accentua la debolezza del dato . Ma vedremo che revisioni faranno a questo report tra un mese.

Parecchio sotto attese anche i prezzi alla produzione di aprile. Il quadro è un po’ miticato dalla revisione al rialzo dei dati di marzo (da 0.1% a 0.4% mese su mese il dato core). Quindi prenderei cum granu salis questi numeri. Però per il momento quello che si vede è disinflazione. Il report fa calare di parecchio il consenso per il PCE price index core di aprile in uscita a fine mese. Il commento è il solito, comunque. stiamo aspettando l’impatto dei dazi sui prezzi, che tarda perchè i beni devono arrivare dalle dogane sugli scaffali, e poi ci sono le scorte da smaltire dei beni accumulati per evitare i dazi.

I sussidi alla disoccupazione settimanali sono in linea con consenso e ultime settimane. Sono saliti di circa 10.000 unità rispetto ai livelli di un mese fa. Nulla di che. Poco da dire su produzione industriale e sorvolerei sulle survey manifatturiere che in questo periodo non danno indicazioni utili, a mio modo di vedere.

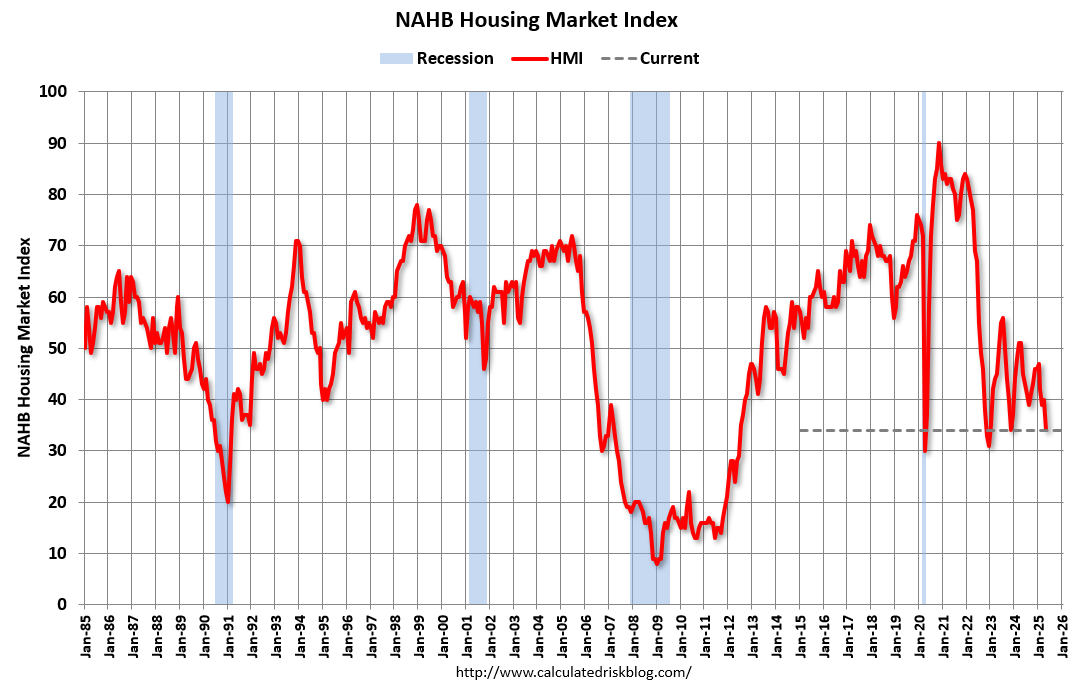

Rimane il tonfo fatto dal NAHB housing market index, che torna sui minimi di periodo.

“La stagione primaverile degli acquisti di case è iniziata lentamente, poiché i tassi d’interesse persistentemente elevati, l’incertezza delle politiche e i costi dei materiali da costruzione hanno influito negativamente sul morale degli imprenditori edili a maggio. Tuttavia, la stragrande maggioranza delle risposte al sondaggio è arrivata prima dell’annuncio sulla riduzione dei dazi con la Cina “, ha dichiarato Buddy Hughes, presidente della NAHB. Il sottoindice sales expectations a sei mesi è sceso di un punto, a 42, mentre il sottoindice traffic of prospective buyers è sceso addirittura a 23.

Wall Street ha aperto negativa, eventualmente frenata anche dalle dichiarazioni rilasciate da Powell che, pur non parlando del quadro macro e dei tassi, ha dichiarato che il quadro di riferimento attuale per le decisioni deve essere modificato, perchè è stato disegnato per un periodo di tassi e inflazione bassi, visti dal 2020 per 2 anni. Il prossimi framework deve tenere conto di shock sull’offerta più frequenti e assicurare l’ancoraggio delle aspettative di inflazione. Sembra un framework meno dovish.

*POWELL: APPROPRIATE TO RECONSIDER LANGUAGE AROUND ‘SHORTFALLS’

*POWELL DOESN’T COMMENT ON NEAR-TERM ECONOMIC OUTLOOK, RATE PATH

*POWELL: APPROPRIATE TO RECONSIDER AVERAGE INFLATION TARGETING

*POWELL: AMID LARGE SHOCKS, MUST CONVEY UNCERTAINTY ON OUTLOOK

*POWELL: FRAMEWORK SHOULD CONTINUE TO ADDRESS LOWER BOUND RISK

*POWELL: ANCHORED INFLATION EXPECTATIONS CRITICAL TO ALL WE DO

Dopo un paio d’ore di trading erratico, Wall Street è progressivamente passata in positivo.

Non ha guastato che i rendimenti USA abbiano reagito ai dati in aggregato negativi/disinflazionari, calando significativamente, e interrompendo bruscamente il trend di rialzo degli ultimi giorni. La Fed Funds Strip è tornata a scontare comodi 2 tagli entro dicembre.

E poi c’è sempre i supporto dei costanti annunci in arrivo da medio oriente, (*QATAR WEALTH FUND PLANS TO INVEST $500 BLN IN US OVER 10 YEARS) e la possibilità dei citati accordi con Giappone Corea etc in arrivo. In altre parole il newsflow sul trade ha completamente svoltato, mentre i dati macro se non sono belli, ancora non sono abbastanza brutti ne abbastanza “attuali” per far calare l’azionario, anche se oggi riescono a far calare i rendimenti per bene.

Sullo sfondo la percezione che il calo della volatilità indurrà causerà presto una capitulation dei fondi quantitativi, che sono ancora parecchio corti.

Così Wall Street ha ripreso a macinare, e ha trainato con se anche l’azionario europeo che ha cancellato le perdite, per accumulare moderati guadagni (signifricativi per il Dax, e staccare un altra raffica di record. A fine seduta i tassi mostrano cali importanti, in simpatia con i Treasuries mentre le divise recuperano ancora un po’ sul Dollaro.

Dopo la chiusura Wall Street ha ulteriormente accelerato al rialzo. Dopo il ritorno sopra la media, lo scenario più probabile sembra essere uno squeeze che porti l’S&P 500 a fare nuovi massimi. Davvero un oscillazione incredibile