Italiano

Italiano English

English

NB LAMPI SALTA UN USCITA E TORNA GIOVEDì 3 APRILE

Chiusura positiva ieri sera (lunedì) per Wall Street, con l’S&P che, partendo da il -1.6% marcato poco dopo l’apertura, ha recuperato oltre 2 punti percentuali. Peraltro, il Nasdaq 100 e le Mag 7 hanno chiuso marginalmente negativi, rispettivamente -0.02% e -0.38%, così come le small caps del Russell 2.000, a indicare che, anche con il rimbalzo violento, i temi non sono molto cambiati: tech e ciclici deboli, e difensivi forti. I rendimenti hanno proseguito la discesa di venerdì, con il 10 anni che ha chiuso ai minimi da 4 settimane.

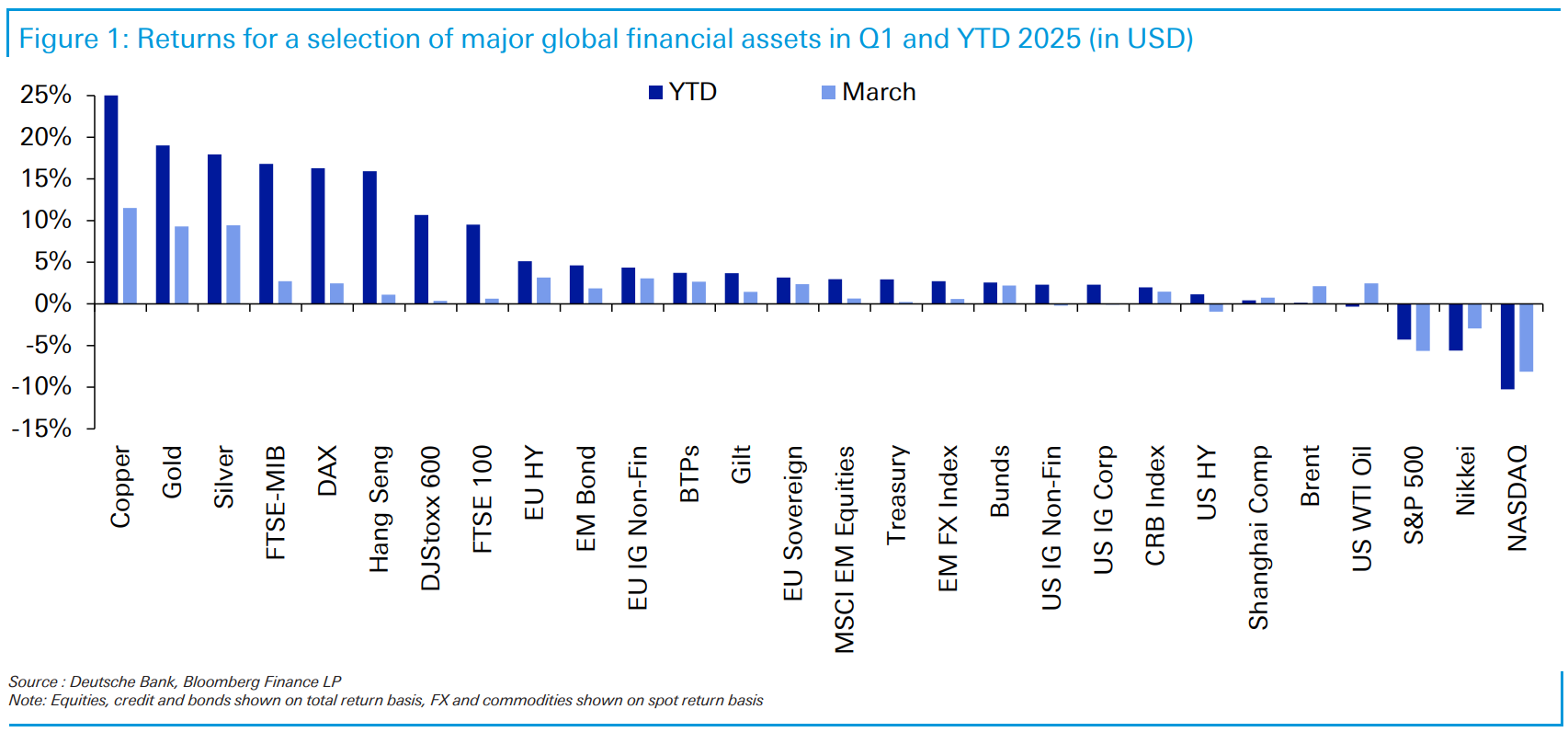

Ieri sera si chiudeva il primo trimestre del 2025. L’S&P ha prodotto una performance negativa del 4.59%nel periodo di riferimento, mentre il Nasdaq 100 ha perso l’8.25% e le Magnificent 7 il 16.05%. L’S&P 500 equal weighted ha perso assai meno: l’1.08%. La recente fase correttiva ha limato le performance europee, che comunque restano piuttosto buone: Eurostoxx 50 +7.3%, Dax +11.5%, Ibex e FTSE Mib rispettivamente + 13.4% e +1.5%. In Asia male il Nikkei -10.7% ed enorme divergenza tra “H” shares cinesi (+16.8% e “A” shares (Shanghai composite -0.5%).

Qua sotto un grafico di DB che paragona i ritorni di un gruppo eterogeneo di assets, a marzo e da inizio anno.

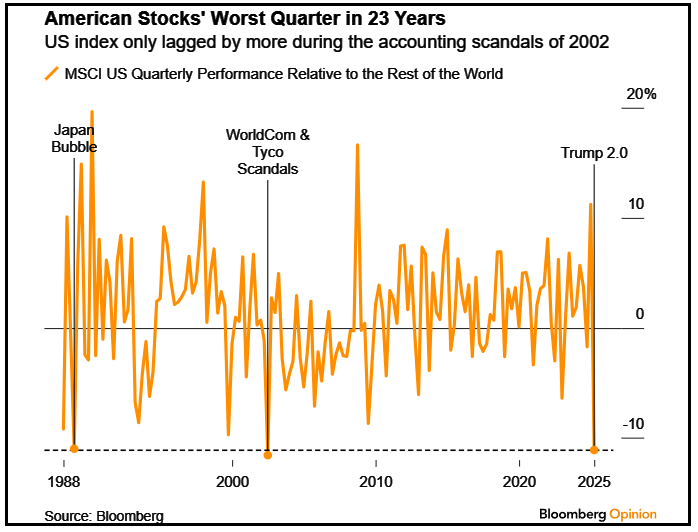

Come si nota meglio nel grafico sotto, l’azionario USA ha mostrato la peggior performance in relativo rispetto al resto del mondo dal 2002. Un livello simile, negli ultimi 40 anni, si era visto solo in quell’occasione e al culmine della bolla equity giapponese.

Avremo qualche tipo di payback nel secondo trimestre? A mio parere inizialmente si, sempre che la mia teoria del test dei minimi e successivo rimbalzo, che ieri ha avuto una parvenza di conferma, si riveli accurata. Ma ritengo che si tratterà di un rimbalzo, e che la difficoltà di big tech e Nasdaq in generale a mantenere i propri multipli elevati, ed una growth scare in US, continueranno a penalizzare l’azionario USA nel corso dei prossimi mesi, alimentando ulteriori uscite verso i mercati internazionali, per lo più Europa e Cina tech.

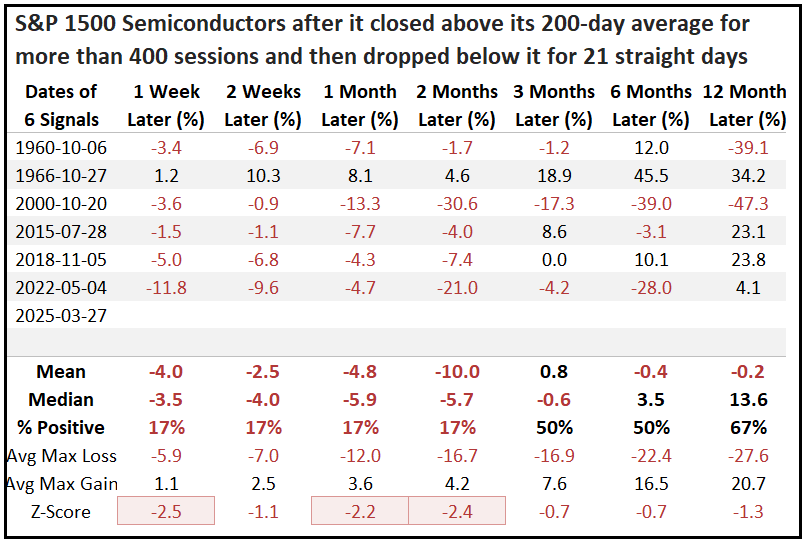

Sentimentrader.com ha pubblicato uno studio in cui mostra che ogni volta che l’S&P 1500 Semiconductors (indice rappresentativo dei titoli legati ai semiconduttori, simbolo del rally del tech legato all’AI), dopo aver passato 2 anni sopra la media mobile a 200 giorni, è terminato sotto per un periodo non trascurabile (in questo caso 3 settimane) questo è stato foriero, in media, di ritorni mediocri. I segnali sono solo 6 ma i ritorni sono in media negativi fino a 2 mesi e flat sulle scadenze successive fino ad un anno.

Il campione è modesto, è vero. Ma è anche vero che il big tech, oltre ad avere in generale un tema di valutazioni elevate (chi più chi meno) è anche il più esposto a eventuali ritorsioni contro le politiche commerciali USA. Proprio oggi il WAPO è uscito con un pezzo in cui sostiene che l’EU sta riflettendo se rispondere ai dazi mirando al big tech USA

** E.U. weighs targeting big U.S. tech firms in response to Trump tariffs. European officials are worried that measures against companies like Google and Meta could escalate the trade war, but they say that Trump has shifted the goalposts.

Intanto Trump ha dichiarato che si attende una vendita di TikTok entro sabato, uno sviluppo che andrebbe a braccetto con qualche forma di accordo commerciale con la Cina. Vedremo.

link Trump says TikTok sale deal to come before Saturday deadline

Il Presidente poi è ritornato sulla questione Russia Ucraina, ammorbidendo i toni sulla prima (è convinto che Putin alla fine si muoverà) e inasprendoli sulla seconda, che a suo dire vuol cambiare le carte dell’accordo.

link Trump Backs Away From Putin Criticism, Renews Attacks on Ukraine

La seduta asiatica ha avuto un tono positivo, con solo Mumbai a mostrare un netto calo (-1.5%) mentre degli altri principali indici, Shenzen e Tokyo hanno chiuso più o meno in pari, e Hang Seng, HSCEI, Shanghai hanno prodotto moderati progressi. Bene Vietnam, Sydney e Jakarta e sugli scudi soprattutto Seul e Taiwan, favorito da un rimbalzo dei semiconduttori.

Sul fronte macro oggi erano in pubblicazione i PMI manifatturieri finali di marzo e la Notizia è che quello cinese ha sorpreso in positivo mostrando una moderata accelerazione.

Tra i principali sottoindici, New orders è diminuito a 52,1 rispetto a 52,3 ma il sottoindice dell’occupazione è salito notevolmente, a 50,1 da 49,1. Le aziende intervistate hanno commentato che migliori condizioni di domanda interna ed estera, insieme a nuove strategie di sviluppo aziendale e al lancio di nuovi prodotti, hanno sostenuto il recente aumento degli afflussi di nuovi affari. Giovedì verrà pubblicato il PMi servizi di marzo calcolato da S&P Global, ma disponendo di 3 su 4 (quello di oggi più i 2 calcolati da NBS) sembra di intravedere un pattern favorevole.

Il resto dei report è un po’ meno favorevole, con solo il Vietnam sopra attese.

Nel frattempo la notizia di ieri di un patto tra Corea, Giappone e Cina per reagire in maniera coordinata ai dazi USA è stata un po’ ridimensionata agli interessati, con la Corea che la ha definita “un po’ esagerata” e il Giappone che ha detto che non si è discusso di questo al meeting. Secondo media locali il Giappone ancora spera di riuscire ad accordarsi per evitare i dazi sulle auto. Un accordo che verrebbe compromesso dalla partecipazione ad un fronte comune.

link China, Japan, South Korea will jointly respond to US tariffs, Chinese state media says

La seduta europea è partita con un tono costruttivo. D’altronde aveva anche da fattorizzare il passaggio in positivo dell’S&P 500 ieri sera. A creare una prima fase di volatilità sono intervenuti i dati macro.

Cominciando con i PMI manifatturieri finali di marzo, si intuisce dal colore predominante sullo schema che non è andato tutto benissimo.

Dei dati ancora non noti in sede flash, solo la Grecia ha sorpreso in positivo, mentre l’Italia ha visto la contrazione accentuarsi significativamente, mentre la Spagna che era tornata in contrazione a febbraio ha visto l’attività deteriorarsi un po’ di più. Irlanda, Norvegia, Svizzera hanno mostrato deterioramento mentre la Svezia ha recuperato solo marginalmente, sotto le attese. Per i dati già noti preliminarmente, la Francia ha avuto una revisione al ribasso, e la Germania è rimasta invariata. Il dato aggregato EU è stato rivisto al ribasso per tener conto di tutte queste delusioni. Uk, per contro è stata rivista al rialzo.

In aggregato una leggera limatura al recupero osservato nei dati preliminari pubblicati 10 giorni fa. Ma, come si vede dal grafico sotto, a trainare sono i recuperi di Germania e Francia, mentre la Spagna sta continuando a rallentare e l’Italia ha mostrato un interruzione del recupero inscenato da Novembre, ben prima di passare in fase di espansione.

A supportare nuovamente il sentiment è uscito il dato di CPI flash EU di marzo, con il tasso core un po’ sotto attese, cosa che ha dato supporto ulteriore ai bond, che erano già bene impostati, riportando le probabilità di taglio al meeting ECB di aprile al livello di ieri (77%) prima che arrivassero le indiscrezioni che sostenevano che diversi membri ECB stavano diventato favorevoli ad una pausa (*MORE ECB OFFICIALS APPEAR READY TO ACCEPT AN APRIL RATE PAUSE).

Diversi report anche negli USA.

Cominciando dalla revisione al PMI manifatturiero di marzo, questa è intervenuta a ridurre il drop di quasi tre punti del dato flash rispetto a febbraio trasformandolo in un -2.5.

Il construction spending di febbraio ha sorpreso in positivo.

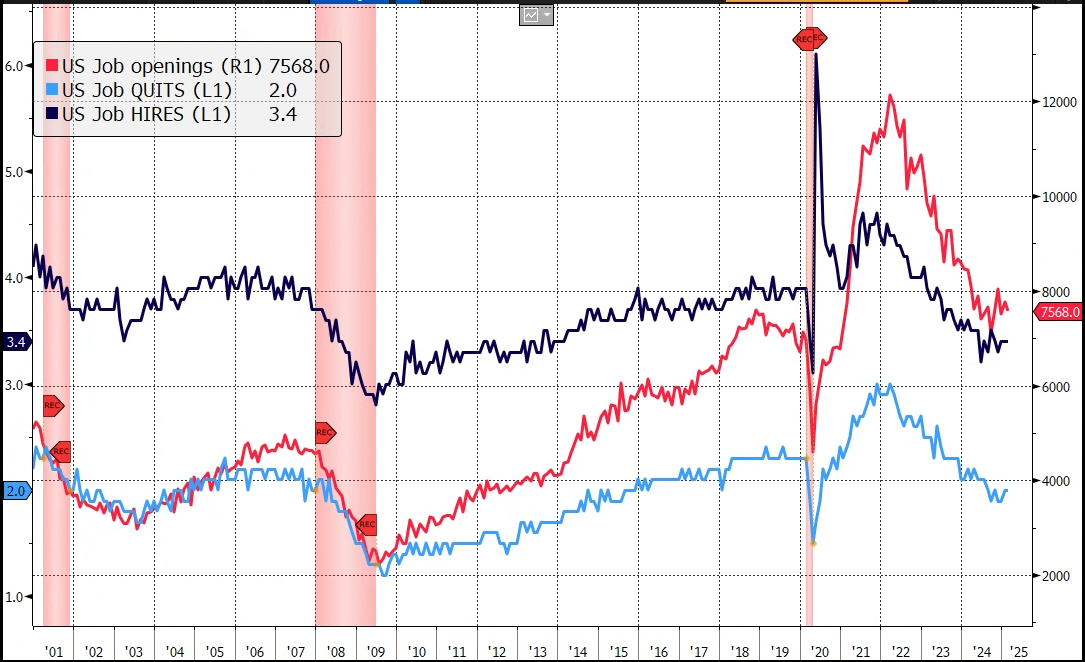

I Job openings di febbraio hanno deluso un po’ su tutti i campi, dalle offerte di lavoro, alle dimissioni, ai licenziamenti. ma uno sguardo al grafico lascia intendere che alla fine non è successo sto gran che.

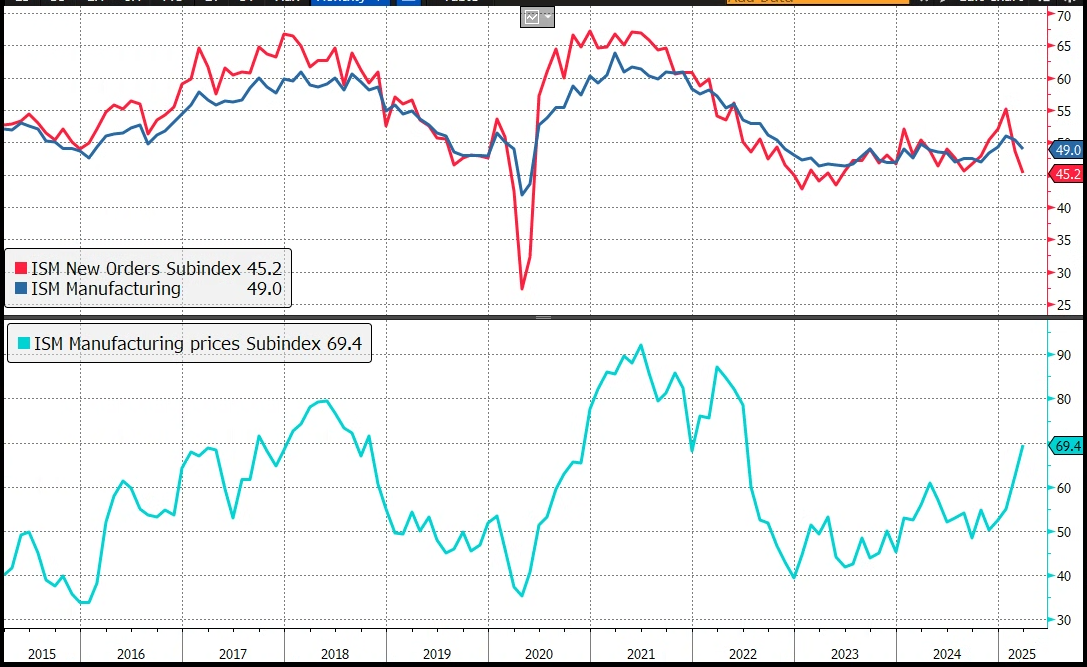

La pietra dello scandalo è però l’ISM Manufacturing di marzo, che ha deluso, accentuando il livello di contrazione, con i new orders ai massimi di contrazione da metà 2023, e i prezzi in impennata, a segnalare già un robusto impatto dei dazi. Il grafico sotto rende bene l’idea delle ultime evoluzioni, con il balzo e la contrazione degli ordinativi e l’accelerazione dei prezzi. da inizio 2025

Ora, il manifatturiero negli USA non conta più di un 15/16%, ma ovviamente questo è un campanello d’allarme per il più rilevante ISM services in uscita giovedì, e i segnali sui prezzi accentuano la sensazione di andare verso una fase di stagflazione.

Wall Street aveva già aperto nervosa, a causa del rinnovato circolare di indiscrezioni secondo cui domani la Casa Bianca avrebbe messo dazi del 20% a tutti. Queste news hanno temporaneamente spinto gli indici al ribasso facendo accumulare all’S&P 500 un punto di perdita. Successivamente è partito un rimbalzo, favorito dal circolare di indiscrezioni (impossibile prendere nota di tutto quel che gira) che indicavano per domani la predisposizione di 3 livelli di dazio differenziati su cui distribuire i paesi, negando quindi i rumors precedenti. Un buon catalyst per alimentare nuove ricoperture a mio parere.

Così l’S&P 500 è tornato in positivo, col tech a trainare.

Le borse europee, che comunque avevano conservato una discreta parte dei guadagni, hanno approfittato di questo supporto per andare a chiudere con progressi ben superiori al punto percentuale, con tech e ciclici ( Information Technology, Industrials, Financials, Materials) a guidare il rimbalzo . La cosa non ha infastidito i bonds, che hanno chiuso con robusti ribassi dei tassi, e focus sulle parti medio lunghe.

Dopo la chiusura l’S&P 500 ha ripiegato, tornando in passivo. Al ripiegamento può aver contribuito il continuo fluire di dettagli sull’annuncio di domani che dovrebbe avvenire alle 21 italiane o alle 22 secondo diverse interpretazioni.

** Trump Tariffs to Take Immediate Effect, White House Says

*TRUMP PLANS EXECUTIVE ORDER TO INCREASE WEAPONS EXPORTS: RTRS

**TRUMP ADMIN COULD ANNOUNCE ORDERS TUESDAY OR WEDNESDAY: RTRS

Con un appuntamento del genere nel volgere di 24 ore, il nervosismo è comprensibile. Vedremo dove sarà la chiusura.

Il quadro tecnico al momento mostra effettivamente un test dei minimi fatto ieri con successo, che offre supporto alla teoria di un rimbalzo illustrata i giorni scorsi, eventualmente un “buy the news” post “liberation day”. Ovviamente un ritorno sotto la linea tratteggiata cancella il set up.

Nel frattempo questa sera avremo i risultati di due elezioni speciali per il Congresso in Florida per riempire i seggi lasciati da Matt Gaetz e Michael Waltz alla Camera dei Rappresentanti degli Stati Uniti. Il risultato non dovrebbe essere in dubbio, nel senso che i seggi sono roccaforti repubblicane. Ma alcuni sondaggi hanno suggerito che la lotta potrebbe essersi un po’ riequilibrata. Anche in caso di vittoria di un Democratico i Repubblicani continueranno comunque a controllare la Camera, ma con una maggioranza ancora più risicata. In ogni caso un test per capire come sta tenendo il consenso di Trump, e se le sue azioni lo stanno un po’ intaccando.