Italiano

Italiano English

English

La giornata odierna sui mercati è di quelle che danno del filo da torcere ai commentatori, oltre che ai gestori ovviamente. Questo perchè è difficile trovare un tema che comprenda tutti i movimenti che si sono visti.

Proviamoci.

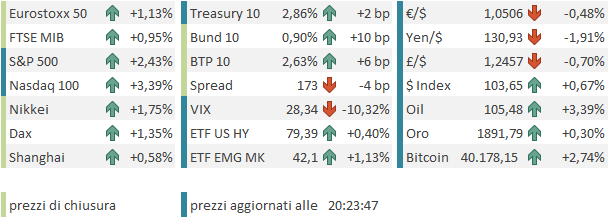

Ieri sera (Mercoledì) il rialzo di Wall Street si è nuovamente spento in gran parte, con l’S&P 500 in progresso di 0.21% e il Nasdaq 100 praticamente invariato (-0.05%) in attesa degli earnings di Facebook (oh sorry, Meta!). Poi il social network, che aveva spaventato il mercato rilasciando in anticipo fatturato sotto attese, ha postato utili sopra attese ma soprattutto un aumento di utilizzatori giornalieri e taglio dei costi. Questo ha prodotto un balzo a doppia cifra in aftermarket, con impatto sul future.

La seduta asiatica ha visto comunque un buon sentiment generale, favorito dalla forza del China Complex, e di Tokyo. In Cina il mercato risponde ad anticipazioni di stimolo fiscale, l’unico in grado di contrastare l’impatto dei lockdown sull’economia. Lo State Council ha promesso di pagare sussidi di disoccupazione e sostenere le piattaforme internet per creare posti di lavoro ( link China Pledges Aid for Unemployed, Growth of Internet Firms). Si è parlato anche di sostenere occupazione e favorire l’eliminazione dei bottlenecks ( link ).

In Giappone abbiamo avuto il meeting BOJ, e se qualcuno, come il sottoscritto, pensava che i nostri eroi avrebbero corretto un po’ la stance, per arrestare lo sfracellamento dello Yen, è rimasto decisamente deluso. Kuroda e C. hanno alzato le attese di inflazione, ma aumentato l’impegno al controllo dei tassi: la banca condurrà operazioni giornaliere di importo illimitato con l’obiettivo di mantenere il rendimento del JGB sotto lo 0.25%. Il che, con i tassi globali in rialzo, si traduce un un flusso illimitato di Yen sul mercato.

*KURODA: JAPAN’S ECONOMY PICKING UP AS A TREND

*KURODA: CPI EXPECTED TO RISE TO AROUND 2% TEMPORARILY

*KURODA: BOJ TO CONDUCT FIXED RATE OPERATION EVERY BUSINESS DAY

*KURODA: IT’S APPROPRIATE TO CONTINUE WITH EASING

*KURODA: ECONOMY NOT IN POSITION TO ALLOW POLICY NORMALIZATION

*KURODA: BOJ WON’T HESITATE TO ADD EASING IF NEEDED

*KURODA: NO NEED TO SEEK EXIT GIVEN BOJ PRICE OUTLOOK

In risposta a questa stance, lo Yen si è liquefatto, cedendo subito oltre un punto, per superare i 2 in corso di seduta europea e USA. Dal 9 di Marzo quindi circa 6 settimane fa, il crollo è del 14%, ai minimi da 20 anni contro $. La violenza del movimento è legata alla divergenza con la politica monetaria FED (e anche con l’ECB e le altre), che alimenta flussi di risparmi e investimenti in uscita verso aree più redditizie. Un fenomeno che avrebbe fatto molto comodo anni fa, con il paese in piena delazione, ma ora, con l’inflazione rampante da costi e il paese dipendente dall’estero per energia e materie prime, non so quanto sia attraente. Senza contare che questi movimenti su prezzi e divise sono più facili da causare che da frenare. Se il mercato perde fiducia nello Yen definitivamente, la situazione può diventare complicata in Giappone e altrove. Vero, non è colpa della BOJ se la FED ha improvvisamente deciso che l’inflazione va strozzata, senza riguardo per la crescita. Ma magari temperare un po’ il movimento sarebbe prudente prima che ogni giapponese e il suo cane decidano di spostare all’estero i risparmi di una vita per salvarli dalla svalutazione. Il Governo sembra alquanto preoccupato (*JAPAN MOF OFFICIAL: RECENT FX MOVES WARRANT EXTREME CONCERN). Ovviamente al momento il Nikkei se la gode.

Il resto delle piazze asiatiche ha mostrato performance positive, con l’eccezione di Ho Chi Min.

L’apertura europea è stata caratterizzata da un sentiment crescentemente positivo sull’azionario, favorito almeno in parte da un ulteriore indebolimento dell’€, giunto sotto 1.05 vs $. La cosa è stata messa in relazione con la prima sorpresa al ribasso dell’inflazione europea, ovvero il CPI spagnolo di Marzo (-0.1% da prec +3% e vs stime per +0.4%, anno su anno da 9.8% di febbraio a 8.4% di marzo). I bonds europei hanno avuto uno spunto, l’€ e calato e l’azionario è partito. Gradualmente però hanno cominciato a uscire i dati di CPI preliminari di marzo del laenders tedeschi, e si è capito che non era la stessa storia. Così, i bonds europei hanno cominciato a perdere terreno progressivamente. La cosa non ha infastidito più di tanto l’azionario, ne offerto particolare supporto all’€.

Nel primo pomeriggio il calendario macro era corposo:

Il CPI tedesco sopra attese ha colpito pesantemente i bonds, con i rendimenti che hanno iniziato a salire aggressivamente. Ma ancora più sorprendente è stato il GDP USA uscito negativo (e nemmeno di poco). La causa principale, come sottolineato anche ieri, è il canale estero, che ha sottratto oltre 3.5% di contributo (esplosione delle importazioni calo export). C’è stato anche un contributo negativo delle scorte, ma che è dovuto all’enorme accumulo del trimestre precedente. Molti commentatori hanno osservato che il dettaglio è quindi molto migliore del dato aggregato: la domanda domestica è salita parecchio (+3.7%) e i consumi anche se sotto attese, sono in accelerazione, come gli investimenti. Quindi nonostante il dato brutto, l’economia ha accelerato. Vero, ma il dato mostra una gran porzione di domanda che va all’estero, a causa di un divario con la domanda globale, più debole e quindi dal punto di vista degli USA va “persa”. Se ora la domanda dovesse rallentare (come indicano le attese delle aziende, peraltro) la sottrazione del canale estero renderà ancora più pesante il ciclo. E abbiamo parecchie scorte da smaltire prodotte da afffollamento di ordini per assicurarsi delivery e proteggersi da aumenti dei prezzi. I dati sui prezzi sono stati brutti ma si sapeva. Bene ancora i sussidi, e sotto attese il Kansas City Fed.

E veniamo alla reazione del mercato: Dato debole e quindi Dollaro e tassi giù? Manco per sogno. Il biglietto verde ha appena rallentato, e i rendimenti sono rimasti solidamente al rialzo, negli USA e anche, soprattutto in Europa. L’azionario ha effettivamente sofferto nel pomeriggio, ma d’altronde sappiamo che le business conditions, tra guerra, inflazione e Cina, non sono granchè.

Il sentiment ha fatto un nadir a metà pomeriggio, con gli indici Euro e USA che hanno visto i guadagni ridotti a pochi decimali, e poi il denaro è tornato. La difficoltà a spiegare la price action citata in testa al pezzo dipende dalla peculiarità dei movimenti.

Esce un GDP USA molto peggiore delle attese. Ci sono delle motivazioni specifiche che rendono il dato un po’ bugiardo, è vero, e magari ci saranno revisioni. Ma una contrazione è una contrazione, e la domanda che si perde all’estero non si recupera. Ebbene il Dollaro continua a salire a perdifiato. Nota bene che solo il mega deficit commerciale dovrebbe affossarlo terribilmente. Sono tutti Dollari che escono dal paese. Si vede che rientrano per altre strade. Saranno i Giapponesi che comprano il Treasury. Invece questo scende. E’ comunque notevole, pur con tutti i distinguo, che dati del genere vedano i tassi salire negli USA.

Ma è ancora più sorprendente che, a fronte di un rialzo dei rendimenti doppio in Europa, l’€ crolli, faticando a stare sopra 1.05. Certo, ci sono tanti motivi per non essere positivi sull’€: la guerra, la Cina, l’inflazione. Ma l’equity sale, oggi. Evidentemente il deprezzamento dell’Euro è un supporto maggiore rispetto a salita di rendimenti e spreads. Peccato che il settore più debole oggi, dopo le risorse naturali, siano le banche, ovvero quelle che dovevano giovarsi dei rendimenti in rialzo. E tra i migliori campeggiano le utilities storicamente “rate sensitive” per via del debito. Questa outperformance dei difensivi sui ciclici anche nei giorni positivi è sicuramente un po’ allarmante.

La chiusura europea vede ottimi recuperi per gli indici, e dopo la campana Wall Street ha continuato a recuperare, e ora mostra un forte rialzo. Non è che la cosa mi stupisca poi molto: appena l’altro ieri ( link ) scrivevo che mi attendevo un rimbalzo, favorito da ipervenduto di breve, eccesso di pessimismo e pausa nell’aumento dei tassi. A sorprendermi sono:

1) la perdurante outperformance dell’Europa, che mi pare in contrasto con il newsflow su guerra, Cina e prezzi, e col movimento dei tassi e spread.

( WSJ reporting : Germany Drops Opposition to Embargo on Russian Oil

Change of mind paves way for next round of European sanctions against Moscow)

** la persistenza dei movimenti sui cambi, che sembrano, nel caso dell’€ $, seguire logiche diverse da quelle dell’azionario: Se assistiamo ad una fuga di capitali dall’Eurozona, a quanto pare da bonds e credito, con un indebolimento della divisa che può andare a peggiorare un problema di inflazione da costi, come pensa qualcuno ( ECB INSIDER : MORE PRONOUNCED € WEAKNESS A HEADACHE FOR ECB) come mai l’azionario EU outperforma?

Mettiamoci la deriva dello Yen a cui si aggiunge quella dello Yuan cinese, e la sorprendente sottoperformance delle banche e la conclusione è che la situazione non sembra affatto stabile

Ora sotto con gli earnings di Apple e Amazon.