Italiano

Italiano English

English

La giornata di ieri (martedì) ha visto l’affermarsi di una nuova ondata di risk aversion, attenuatasi parzialmente nel finale. Gli indici hanno accumulato passivo fino dalla seduta asiatica. Per cominciare, dopo la chiusura di martedì, Snapchat ha pubblicato male e abbassato la guidance per l’anno, cosa che è costata al titolo un calo del 40% e ha pesato moltissimo su tutte le aziende che fanno ricavi sul digital advertising, come i social e Google. Nasdaq e S&P 500 sono ripartiti subito con significativi passivi. Un China complex ancora parecchio pesante ha aggiunto negatività al mood.

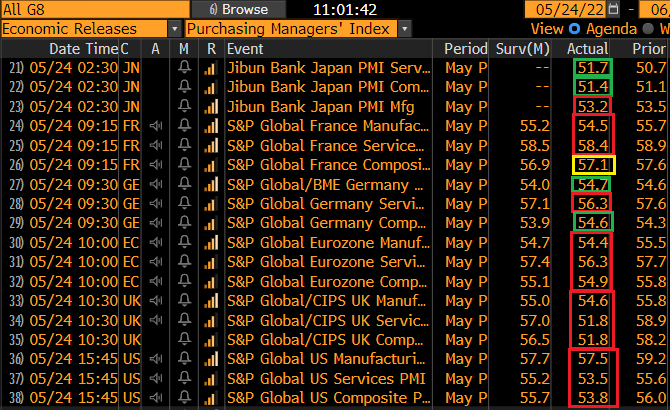

Vi è stata poi la pubblicazione dei PMI flash di maggio che a livello globale ha prodotto più ombre che luci.

L’Eurozona ha visto il ritmo di crescita rallentare moderatamente, ma l’attività resta decente, in particolare alla luce del contesto, con la guerra in Ucraina e l’inflazione rampante. Dal confronto dei dati tedesco e francese con quello europeo si nota che il resto d’Europa, e in particolare quella meridionale, stanno rallentando di più. Le pressioni sui prezzi rimangono elevate ma S&P Global osserva che a livello di imput stanno leggermente rallentando. Malissimo il dato UK, penalizzato da un PMI servizi uscito 5 punti sotto attese.

PMI deboli anche negli USA, con un marcato rallentamento del settore servizi dove il rimbalzo post covid da segnali di affievolirsi. Nuovi massimi poi per la componente prezzi.

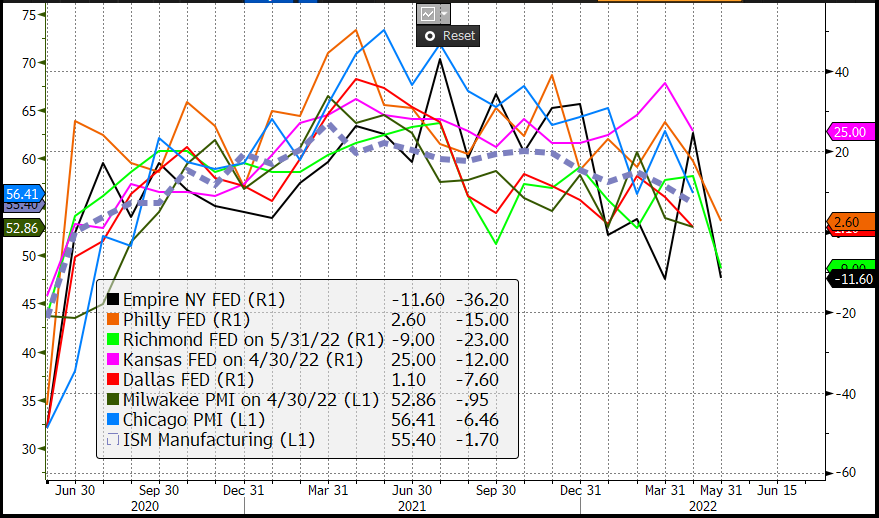

Ma i PMI non sono stati il numero peggiore per gli USA ieri. Abbiamo avuto il Richmond Fed manufacturing, uscito a -9 da 14 e vs attese per 10. Le prime survey regionali USA di maggio sono decisamente eloquenti.

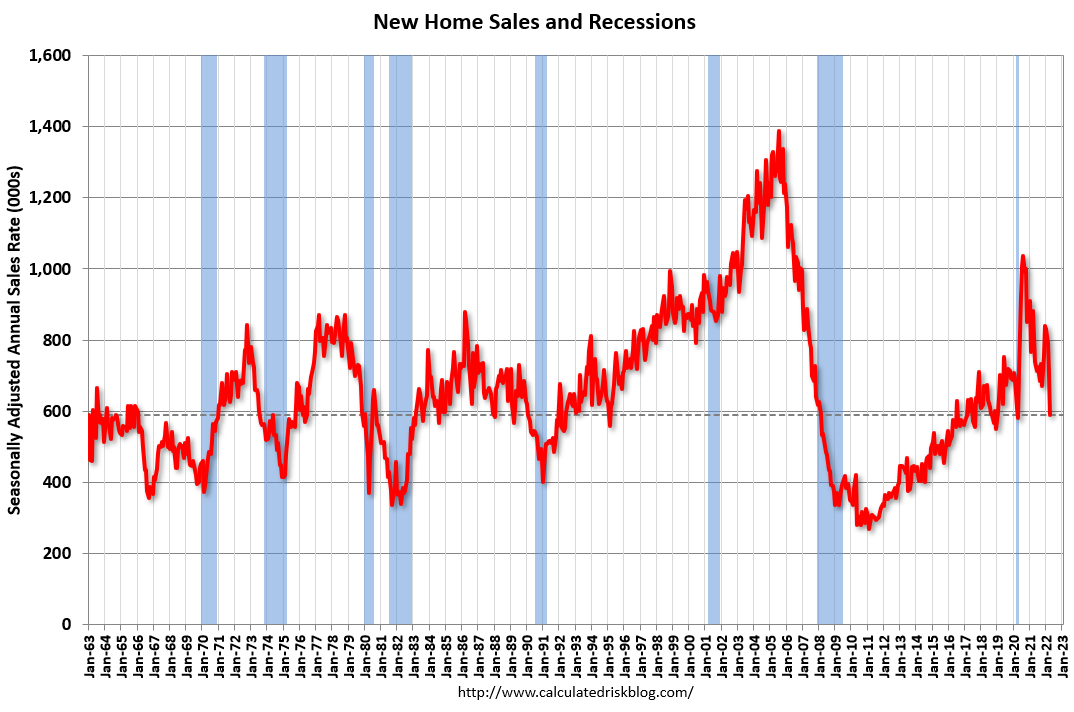

E poi ci sono state le vendite di nuove case in US di aprile, disastrose: 591.000 unità annualizzate vs attese per 748.000 e con revisioni ai mesi precedenti negative. Il calo rispetto a marzo è del 16% e rispetto ad aprile 2021 del 26%. Inutile dire che il rialzo dei mutui sta colpendo. Le vendite sono tornate al livello pre covid, mentre le scorte di case, per effetto del calo delle vendite, sono balzate a 9 mesi di vendite.

E se le scorte di case completate e pronte per la vendita sono ancora la metà del normale, c’è un enorme numero di case in costruzione che andrà a incrementare le scorte nei prossimi trimestri. Tutto ciò dovrebbe avere un impatto sui prezzi e quindi sulla componente shelter del CPI in tempi non troppo lunghi. Ma è anche un segnale di minor supporto all’economia da parte del settore immobiliare. Un dato singolo non deve essere sopravvalutato, ma qui abbiamo sia il motivo (aumento dei tassi) che l’indizio di un serio rallentamento dell’immobiliare.

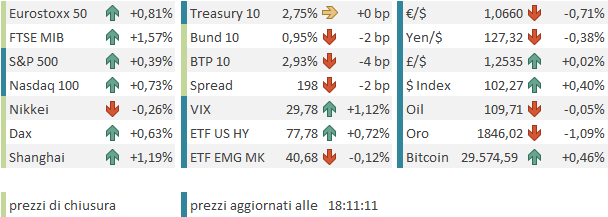

Inutile dire che le news non hanno fatto nulla per supportare il sentiment di mercato. Wall Street ha aperto in calo, con il Nasdaq a guidare il movimento, e accumulato un buon passivo nelle prime ore di contrattazione. Ma, come osservato spesso, il mercato USA è pesantemente ipervenduto e sconta un buon numero di bad news, e così, senza un catalyst specifico, se non una curva USA che, per effetto dei medesimi dati, continua a ridurre il numero di rialzi scontati per l’anno, l’S&P 500 ha messo a segno un recupero che lo ha portato a chiudere con un passivo significativo (-0.8%) ma ben lontano dai minimi di seduta, e sopra la soglia psicologica di 3900 punti, finora bucata solo nel durante, ma non in chiusura. La debolezza dei numeri macro USA è però riverberata sul Dollaro, e sui rendimenti, che continuano a calare in US. Ormai la Fed Fund Strip prezza un punto di arrivo del Fed Funds sotto il 3%.

E veniamo alla giornata odierna. La seduta asiatica ha avuto un tono contrastato, con Tokyo, Mumbai, e Jakarta a mostrare performance moderatamente negative. Bene, per contro il China complex, che ha posto fine a una 2 giorni pesante con un rimbalzo a cui si sono unite anche Taiwan, Vietnam, Sud Corea e Australia.

In realtà le news dalla Cina non è che siano granchè. Il Covid continua a creare aree di lockdowm (questa volta a Tianjin) e le aspettative di crescita per il paese del Dragone continuano a calare. Inoltre, la SEC ha dichiarato che rimangono problemi da risolvere per sistemare la questione dell’auditing delle aziende cinesi quotate negli USA ( link ).

L’ottimismo, al solito, si basa sulle aspettative di stimolo. Oggi tutte le principali testate ( People’s Daily, Shanghai Securities and Economic Daily, etc) hanno riportato editoriali sulla priorità data alla crescita dal Presidente Xi. La PBOC per contro ha intimato alle banche di andare “all out” per spingere il credito.

*CHINA CENTRAL BANK, BANK REGULATOR ASK BANKS TO BOOST LENDING

*PBOC, CBIRC CALL FOR BALANCE BETWEEN LOAN GROWTH,FINANCIAL RISK

*PBOC CALLS ON BANKS TO STEP UP SUPPORT FOR SMES, EMPLOYMENT

*PBOC TO ROLL OUT MORE POLICY MEASURES TO SUPPORT ECONOMY

*CHINA PBOC, CBIRC STUDY INCREASFING LOANS

Nel corso della giornata, poi, il Premier cinese Li Keqiang ha tenuto una teleconference con i rappresentanti dei Governi locali (oltre 2000 distretti), incentrato sulla “stabilizzazione della crescita economica”. Il Premier ha esortato i funzionari a prioritizzare la crescita, per ottenere un GDP positivo nel secondo trimestre e far calare la disoccupazione. Quest’evento insolito mostra chiaramente la preoccupazione delle autorità per il livello della crescita cinese ( *PREMIER LI SAYS CHINA FACING DIFFICULTIES WORSE THAN 2020), ma anche che nelle prossime settimane gli sforzi per creare il presupposto per un rimbalzo congiunturale saranno fortissimi, ed è probabile che ne vedremo gli effetti sull’economia, almeno temporaneamente.

La seduta europea è iniziata col il dono costruttivo ereditato dall’Asia, ma in mattinata il sentiment si è affievolito. Difficile attribuire un catalyst preciso alla fiacchezza, al di la di quelli già noti dai giorni scorsi, ovvero i segnali preoccupanti dal ciclo USA, L’assenza di miglioramenti per la situazione in Ucraina, dove i Russi stanno avanzando nel Donbass. Sul fronte ECB il membro Panetta ha diramato un discorso dai toni un po’ più prudenti, cosa che ha contribuito a far ritracciare l’€. Panetta ( link ) ha dichiarato che in una situazione così incerta lo stimolo va ritirato gradualmente e non può “scomparire all’improvviso”. Coerentemente i rendimenti hanno mostrato tendenza a calare in mattinata.

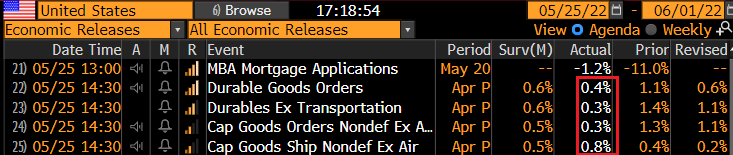

Nel primo pomeriggio, in US era prevista la pubblicazione dei durable goods orders di aprile.

I numeri sono più deboli delle attese, in particolare considerando anche le revisioni a marzo. Ma comunque restano in crescita, il che di questi tempi non è da buttare via.

In assenza di altri spunti particolari, Wall Street ha aperto in modesto calo, ma poi ha accumulato un po’ di progressi. L’azionario continentale ne ha approfittato per mettere a segno buoni rialzi, ottimi nel caso di Madrid e Milano, sostenuti dalla buona vena delle banche e dell’energy. A fine seduta l’€ restituisce i guadagni di ieri, mentre i rendimenti e spread risultano in moderato calo. Il settore bancario europeo ha improvvisamente ripreso a performare bene in relativo nei confronti dell’indice generale, apparentemente in risposta alle attese di uscita dai tassi negativi, che però non sono una novità delle ultime 2 settimane. Anzi, i rendimenti sono scesi in simpatia con quelli USA, nonostante la retorica dei membri ECB. Ricordo di aver scritto che la debolezza relativa delle banche era un segnale preoccupante per gli indici generali, a marzo/inizio aprile ( es qui ) . Ora potrebbe essere un segnale opposto? Anche perchè lo stesso sta avvenendo negli USA (oltre 4 punti in un mese di outperformance).

Poco brillanti le commodities, se si eccettua il balzo del natural gas USA, ben oltre i 9 dollari.

Wall Street resta parecchio nervosa. A ridosso della chiusura europea ha ceduto il grosso dei progressi, poi si è un po’ ripresa. Parte del nervosismo è giustificato dall’incombente pubblicazione, stasera alle 20, delle minute FOMC del 4 maggio, che presumibilmente sono anche dietro al rimbalzo del Dollaro. Vista la piega presa dal macro, sarei sorpreso di trovarvi dentro elementi hawkish ancora non noti. Chissà se dopo la pubblicazione, in assenza di toni eccessivamente aggressivi, non vedremo ulteriore sollievo.

Il quadro tecnico al momento mostra iniziali tentativi di stabilizzazione. L’S&P ha cercato 4 volte nelle ultime 9 sedute di chiudere sotto 3.900 punti, ma finora non ci è riuscito, grazie anche a un paio di bruschi recuperi finali, che hanno disegnato sul grafico degli “hammer”. E’ un fatto che l’indice deve ancora mostrare un minimo di convinzione al rialzo.

Ieri si può quasi dire che ha tenuto a fronte di bad news significative (snap e dati macro). Vediamo oggi se riesce a salire, in assenza di catalyst particolari in un senso o nell’altro.

Nel frattempo una survey reuters da un nuovo segnale di consenso pessimista.