Italiano

Italiano English

English

Ieri sera, una mini correzione finale ha ridotto a livello simbolico (+0.02%) il guadagno che l’S&P 500 era riuscito ad accumulare, nonostante una partenza decisamente fiacca. Non ha impedito però al Nasdaq 100 (+0.85%) di inanellare la sesta seduta positiva di seguito. Urban Carmel ha osservato che negli ultimi 5 anni è successo 13 volte, e il Nasdaq ha superato il massimo segnato il sesto giorno, nell’ambito dei 5 giorni successivi nel 100% dei casi, per cui mettiamoci comodi. Urban ha però notato che le 2 volte che è successo nel 2008, i successivi guadagni sono stati estremamente effimeri.

Sentimentrader.com ha affinato l’analisi, cercando di contestualizzarla: Ha calcolato tutte le volte che questa vicenda si è verificata, negli ultimi 50 anni, dopo uno storno dai massimi di più del 30% (quindi nell’ambito di un bear market, o trend ribassista). Saltano fuori una dozzina di osservazioni, e il risk reward è tendenzialmente negativo per il Nasdaq da 1 settimana (performance media : -2.9% ) a 3 mesi (-2.2%) e lo è soprattutto per l’S&P 500 (-4.5% perf media a 1 settimana, -5.5% a 3 mesi). Insomma, al solito, il fatto di essere in un trend discendente fa la differenza. In questo caso, il Nasdaq potrebbe esserlo ancora per poco, ma per l’S&P 500 il traguardo di superare i massimi di Febbraio è ancora un po’ più lontano (tipo un 14%).

La seduta asiatica non ha avuto un tono particolarmente brillante, con tutti i principali indici dell’area a mostrare perdite, sia pure di importo non esagerato. Tra i motivi più o meno validi di questo mood opaco possiamo citare:

** nuovi segnali di ripresa di frizioni commerciali, con i Cinesi che lasciano intendere di voler rinegoziare l’accordo commerciale e Trump che manda a dire “di non essere interessato” ( link ). D’altronde, un eventuale impossibilità dei cinesi di osservare il deal costituisce un perfetto casus belli per Trump in campagna elettorale. L’amministrazione USA vuole anche vietare al Fondo pensioni degli impiegati federali e dei militari di investire in indici cinesi contenenti aziende invise agli USA ( link )

** Tensioni commerciali stanno salendo anche tra Cina e Australia, dopo che anche il Governo australiano ha espresso dubbi sull’origine del virus. La Cina vuole mettere dazi sull’ orzo, e ha bloccato alcune importazioni di carne (così può comprarne più dagli USA).

** La commissione cinese per la salute ha osservato che la ripartenza di focolai in alcune zone sconsiglia di rilassare troppo le misure di controllo. Qui un riassunto di CNBC sulla recente ripartenza di alcuni focolai in Asia.

#CHINA‘S HEALTH COMMISSION SAYS RESURGENCE OF CLUSTER CORONAVIRUS CASES IN CHINA SUGGESTS PREVENTION AND CONTROL MEASURES CANNOT BE RELAXED

** Il consulente Fauci oggi dichiarerà al Congresso USA che affrettate le riaperture, violando le norme stabilite, può condurre ad n costo di vite umane. ( link )

** L’Istituto tedesco IFO ha condotto una survey sulle aziende che copre (6500) dalla quale è emerso che il 18% ha licenziato o lasciato scadere contratti professionali a tempo determinato. Tra i settori peggiori, comprensibilmente, la ristorazione, con un 58% di aziende che licenzialo, e gli alberghi, con 50%. ( link )

In Cina stanotte è stato pubblicato il CPI di Aprile. Il dato è significativamente peggio delle attese (3.3% anno su anno da 4.3% e vs attese per 3.7%). Torna a farsi pesante la deflazione sui prezzi alla produzione con un -3.1% da precedente -1.5% e vs attese per -2.5%. Il discorso è sempre il solito: meno inflazione, più possibilità di stimolo monetario. Ma non mi pare le autorità monetarie si stessero risparmiando, e il calo dei prezzi premerà sui margini aziendali. La Borsa cinese mi pare un miracolo di questi tempi.

Su queste basi, la seduta europea è partita con un clima incerto, ma, come spesso di recente, il tono opaco è rapidamente evaporato in mattinata, lasciando spazio ad un mood più costruttivo. Anche le perdite sugli indici USA si sono riassorbite. In mattinata non erano previsti numeri, al di la del france business industry sentiment indicator, che dopo essere crollato a 52 a marzo da 92.5 di febbraio, è rimasto li intorno (47.9) vs attesa di ulteriore calo a 40. Dopo la pesantezza di ieri, anche i periferici si sono calmati. L’impressione è che l’incombere delle prime PELTRO ECB (la prima il 19 Maggio) stia iniziando a produrre qualche effetto sulla parte breve media della curva. Domani il Tesoro emetterà fino a 9 bln in Asta su 4 linee e ne sapremo di più sulla effettiva solidità della domanda.

In tarda mattinata europea è stato pubblicato lo Small Business Optimism US di Aprile. L’indice ha ceduto altri 5.5 punti a 90.9, superando attese che lo vedevano perderne ben 13. Nel dettaglio si nota che i piccoli imprenditori vedono un certo peggioramento nel breve delle condizioni di business (sales -30 punti a -42), ma un 29% degli intervistati vede la situazione migliorare in 6 mesi. Grosso deterioramento dei piani di assunzione ovviamente.

Nel primo pomeriggio era prevista la pubblicazione del CPI USA di aprile. L’indice headline è calato dello 0.8% da precedente -0.4% e in linea con le attese. Il dato core è calato dello 0.4% da precedente 0.2% e vs attese per -0.2%. Si tratta del maggior calo da inizio serie, nel 1958. E’ evidente l’effetto del calo di domanda, viste le variazioni in alcune categorie (biglietti aerei, hote, assicurazioni auto). Non sembra un trend destinato a fermarsi a breve, il che tenderà a far salire i tassi reali in US (come altrove, beninteso).

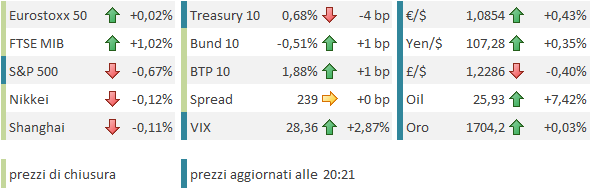

Nonostante ciò, Wall Street ha provato una partenza sprint, portandosi verso i massimi di periodo. Ma, nonostante il traino del Nasdaq e dei suoi campioni, il movimento non ha tenuto, e l’S&P si è stabilizzato appena sotto la parità. Così gli indici europei hanno a loro volta chiuso attorno alla parità (almeno lo hanno fatto Eurostoxx, CAC e Dax, mentre Milano e Madrid hanno fatto molto meglio, ma sono meno rappresentate nell’Eurostoxx 50). Scarsi i movimenti su tassi, mentre sul cambio il movimento del differenziale tassi (stabili quelli EU e in calo quelli USA) ha indebolito un po’ il $, ma gira e rigira è un bel po che sul cambio non succede nulla, col Dollar Index poco sotto 100 e l’€/$ poco sopra area 1.08.

Dopo la chiusura, Wall Street ha perso un po’ di terreno. Alcuni hanno attribuito la scivolata al discorso di Fauci al Congresso, ma il testo era già noto da stanotte (vedi sopra). Altri hanno sottolineato la presentazione di un progetto di legge (“The COVID-19 Accountability Act,” link ), da parte del Senatore Graham, che richiederebbe al Presidente di certificare che la Cina sta collaborando con qualsiasi investigazione sul Covid-19, oltre a vietare i mercati e liberare degli attivisti. In assenza, il Presidente è autorizzato a imporre una serie di sanzioni tra cui blocco di asset, divieti di viaggio, restrizioni finanziarie etc etc. La notizia sembra arrivata a movimento partito, e comunque, nelle intenzioni, il progetto di legge era noto. Ma ovviamente giunge a coronare una giornata piena di sviluppi negativi sul fronte USA – Cina.

Vedremo se questo lieve ritracciamento terrà in chiusura, oppure il Nasdaq suonerà la settima e leverà ancora le castagne dal fuoco agli USA.

Nel frattempo, devo dire che la recente forza del mercato, e il calo della volatilità stanno scavando parecchi dubbi nel fronte dei pessimisti, con molte case che giustificano questa forza dal punto di vista fondamentale con la circostanza che il mercato si focalizza sui numeri del 2021. Altri sottolineano che è proprio il pessimismo (e conseguente positioning scarico) ad alimentare il rally, avvicinandosi, a mio modesto parere, alla verità più dei primi.

Peraltro, dopo alcune settimane di questa solfa, e con flussi perenni in entrata in alcuni indici (Nasdaq/FANG) e settori (tech, healthcare, remote meeting, e.commerce, home entertaiment etc etc) anche questo argomento inizia a sapermi di stantio. Sono curioso di sapere dove sarà arrivato venerdì il Panic/Euphoria index di Citigroup.

Personalmente, sono sempre convinto che sui livelli attuali il mercato stia clamorosamente sottovalutando:

** l’impatto del lockdown sull’economia, in particolare relativamente alla sua durata (in quanto tempo recuperiamo 25 punti di disoccupazione?)

** L’impatto del social distancing su alcuni business, i cui economics risultano totalmente minati

** Il fatto che alcuni sviluppi negativi ci mettono tempo a prendere piede. Intanto, i second round effects della crisi che colpisce alcuni settori (es i fornitori delle compagnie aeree, o della ristorazione, o della shale industry). E poi le precedenti recessioni hanno mostrato che l’attitudine al consumo del pubblico mostra una certa resilienza. In altre parole l’abbassamento del tenore di vita avviene col tempo.

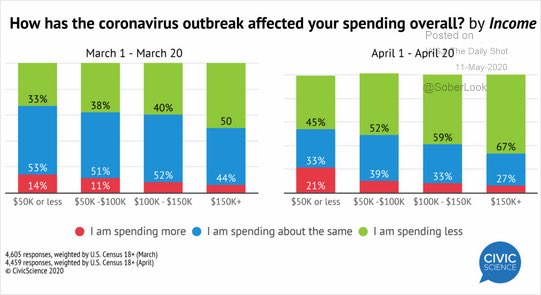

la circostanza si nota embrionalmente in questo grafico che vorrebbe mostrare le variazioni delle intenzioni di spesa col censo, ma mostra anche il deterioramento da un mese all’altro.