Italiano

Italiano English

English

NB LAMPI SALTA 2 USCITE E TORNA LUNEDì 29 AGOSTO

*SECURITIES TIMES SAYS IN FRONT-PAGE COMMENTARY

*MODERATE YUAN DEPRECIATION POSITIVE FOR EXPORT COMPETITIVENESS

In giornata poi la preoccupazione delle autorità è sfociata in ulteriori dichiarazioni allo state council meeting, su stimolo fiscale e monetario in arrivo. Vi saranno 300 bln di credit support dalle banche e 200 bln di emissioni di bond dalle aziende statali produttrici di energia. Il Premier Li ha promesso di accelerare l’investimento in infrastrutture ed esortato i governi locali a usare meglio i 500 bln di quote di emissione di bonds avanzati dagli anni precedenti. Le solite storie insomma, credito, leva e infrastrutture, la cui efficacia marginale continua a calare. La verità è che la crisi dell’immobiliare, che poi è lo scoppio di una bolla, è un mal di testa temendo per le autorità cinesi. E, in concomitanza con un rallentamento globale, rischia di pesare molto sulla crescita cinese.

** CHINA STATE TV CITES DECISION MADE BY STATE COUNCIL

** CHINA TO ALLOW CONSTRUCTION OF MORE INFRASTRUCTURE PROJECTS: TV

** CHINA TO INCREASE QUOTA FOR POLICY, DEVELOPMENT FINANCIAL TOOLS

** [RTRS] – CHINA’S CABINET: WILL LOWER FINANCING COSTS FOR COMPANIES – STATE MEDIA

** [RTRS] – CHINA’S CABINET: WILL NOT RESORT TO FLOOD-LIKE STIMULUS – STATE MEDIA

** [RTRS] – CHINA’S CABINET: WILL ROLL OUT POLICIES TO SUPPORT DEVELOPMENT OF PLATFORM ECONOMY – STATE MEDIA

A infastidire Tokyo, per contro, oltre al galoppante prezzo dell’energia ( Asian LNG Prices Poised to Jump After US Plant Extends Outage ), il ritrovato supporto da parte dello Yen, che tradizionalmente è mal visto dall’azionario giapponese.

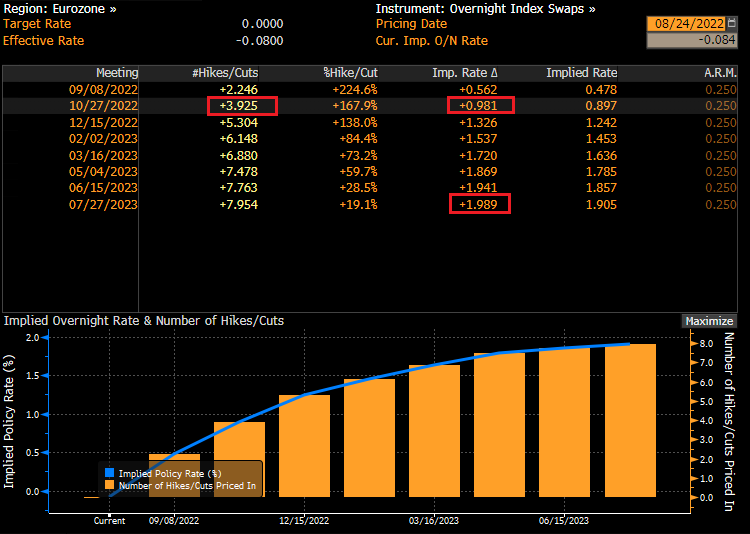

La seduta europea è iniziata con un tono opaco, gli occhi ancora al costo dell’energia, tra l’esplosione del costo del gas europeo per lo stop imminente al Nordstream e il balzo del petrolio seguito alle minacce dell’OPEC di ridurre l’offerta se per caso dovesse tornare sul mercato il petrolio iraniano, o la recessione dovesse fare calare il prezzo, il tutto aggravato dal calo dell’€ che va a gonfiare le fatture. Non a caso, stamattina l’ammontare di basis points prezzati per i prossimi 2 meeting ECB (9 settembre e 27 ottobre) ha quasi raggiunto i 100 bps, mentre a 12 mesi sono quasi 200. E pensare che l’ultimo rialzo dei tassi prima di quello di giugno scorso era avvenuto oltre 10 anni fa, nel 2011, e il ciclo aveva totalizzato 50 bps in tutto.

La peculiarità di questa fase è che la relazione tra tassi e cambio sembra funzionare al contrario: solitamente una curva che prezza più rialzi supporta la divisa (vedi Dollaro), ma in questo caso è il calo della divisa che contribuisce, attraverso l’effetto sull’inflazione, a far prezzare più rialzi dei tassi. E l’aggressività dell’ECB è vista come un ostacolo ulteriore alla crescita, cosa che mina ulteriormente il cambio.

Coerentemente,i rendimenti eurozone hanno ripreso la salita, patendo anche il rimbalzo di quelli USA occorso ieri sera, e il nervosismo pre Jackson Hole.

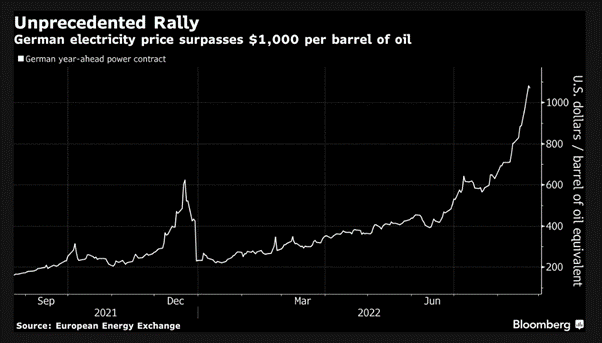

In questo contesto l’azionario è rimasto nervoso in mattinata, anche se a tratti gli indici hanno tentato la via del rialzo, senza troppa convinzione per la verità. Tra le commodities ancora forte l’energy, con il gas EU e UK ancora a doppia cifra o quasi.

Difficile valutare la congruità del movimento. A che prezzo del petrolio equivale un gas EU a 290 €, dai 40 di 12 mesi fa? E il prezzo dell’energia? Ho visto in giro calcoli del tipo “oltre 1.000 $ di barrel of oil equivalent (vedi grafico di bloomberg)

.

.

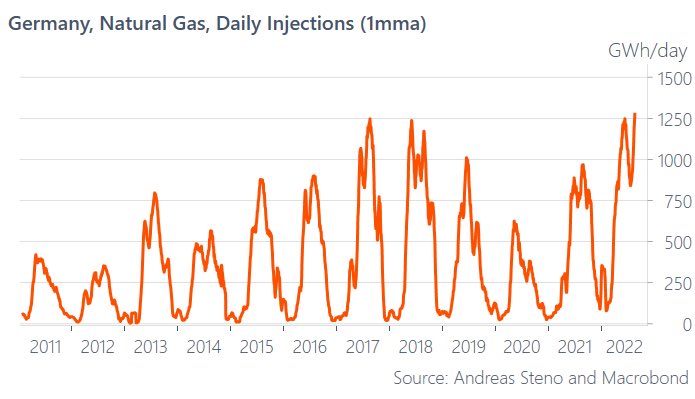

Le difficoltà nella riconversione della produzione, e la speculazione, sono la causa dell’attuale situazione . Ma a fronte del dilagante terrore di avere dei blackout e razionamenti, è in corso un hoarding di gas in Europa e in particolare in Germania che al momento contribuisce a far volare i prezzi (e tagliare fuori i paesi più poveri), ma che dovrebbe scongiurare scenari apocalittici in inverno, e premere sui prezzi a medio termine.

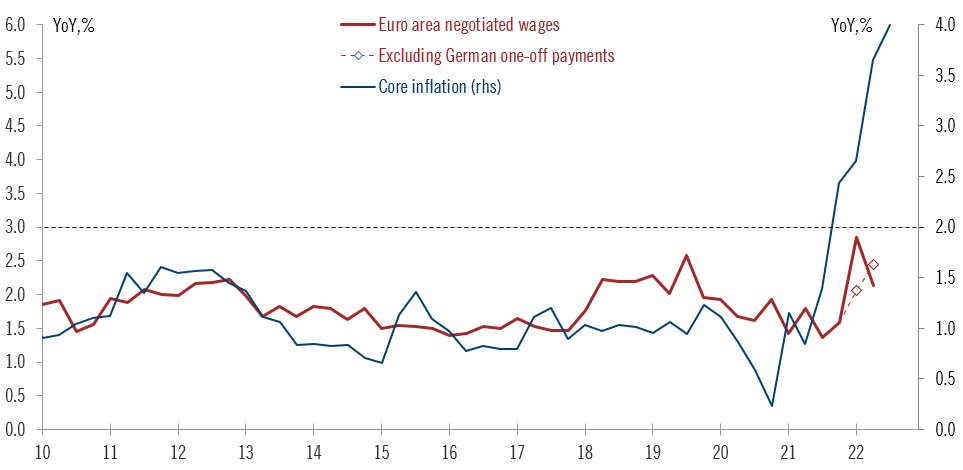

Nella seconda metà del 2022 l’aumento dei costi avrà un impatto su inflazione, politica ECB ed economia. I salari reali stanno collassando in Eurozona, perchè gli incrementi salariali fanno ancora più fatica a tener dietro ai prezzi che ai paesi anglosassoni (mercati del lavoro più rigidi). E in EU l’impressione è che l’inflazione raggiungerà abbondantemente le 2 cifre ovunque nella seconda metà del 2022, prima di soccombere eventualmente al rientro dei costi energetici e al calo della domanda.

Nella seconda metà del 2022 l’aumento dei costi avrà un impatto su inflazione, politica ECB ed economia. I salari reali stanno collassando in Eurozona, perchè gli incrementi salariali fanno ancora più fatica a tener dietro ai prezzi che ai paesi anglosassoni (mercati del lavoro più rigidi). E in EU l’impressione è che l’inflazione raggiungerà abbondantemente le 2 cifre ovunque nella seconda metà del 2022, prima di soccombere eventualmente al rientro dei costi energetici e al calo della domanda.

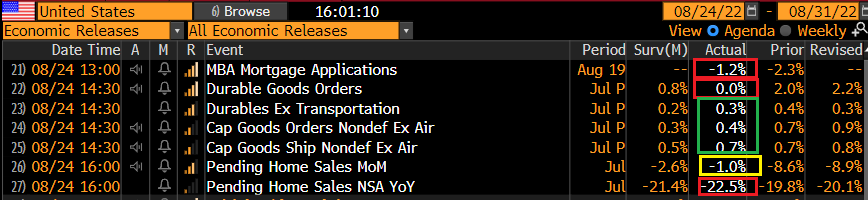

La serie di dati macro USA è iniziata alle 13 con l’ennesimo calo delle richieste di mutuo, sesto calo su 8 settimane dal primo luglio, per un totale di oltre -17%. Il numero è ai minimi da aprile 2020.

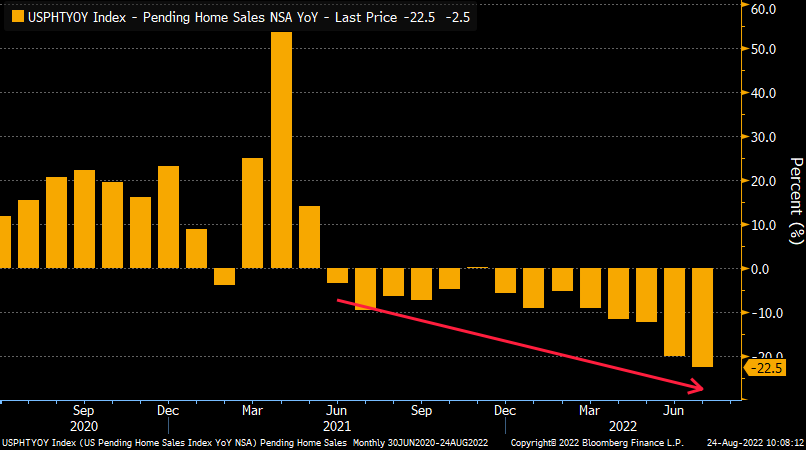

Altra storia l’immobiliare, con i compromessi di luglio meglio delle attese, ma sempre in calo. Questi numeri precedono le vendite di case di un paio di mesi. La figura prodotta da Bloomberg mostra molto bene il trend.

Zillow poi ha riportato ( link ) che i prezzi delle case sono scesi a luglio per la prima volta dal 2012, anche se sono ancora in aumento del 16% anno su anno. I prezzi sono calati in 30 delle 50 principali aree metropolitane. Un fenomeno, quello della recessione incombente nell’immobiliare USA, già descritto nel pezzo di ieri, parlando delle new home sales.

*BIDEN SAYS HE WILL DETAIL STUDENT-DEBT RELIEF THIS AFTERNOON

U.S. BORROWERS WHO EARN LESS THAN $125,000 A YEAR WOULD BE ELIGIBLE FOR THE LOAN FORGIVENESS -SOURCE

*BIDEN TO FORGIVE $10K IN STUDENT DEBT, $20K FOR PELL GRANTS

SENIOR U.S. OFFICIALS SAY BIDEN’S STUDENT DEBT RELIEF MAY BENEFIT 43 MLN STUDENT LOAN BORROWERS

Anche il Dollaro ha ceduto improvvisamente terreno, come aveva fatto ieri sui dati, senza un motivo preciso in quest’occasione (forse una reazione tardiva a questa headline CHINA FX REGULATOR INFORMALLY WARNS SEVERAL BANKS AGAINST SHORTING CHINESE YUAN – SOURCES). Come ieri, il movimento è parzialmente rientrato, e anche la forza dell’azionario, che si era accentuata in concomitanza con la chiusura europea, è in pare evaporata.

Un trend che non si è arrestato è la tendenza dei rendimenti a salire. Sembra improbabile che vi sia vero sollievo prima di domani sera/venerdì mattina quando l’avvicinarsi della testimonianza di Jackson Hole forse produrrà ricoperture. E poi dipende da Powell. Ma se i dati continuano a deludere l’effetto di un presidente Fed aggressivo sarà comunque effimero.