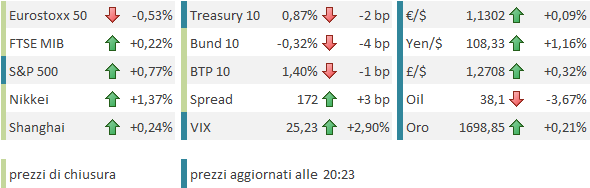

Italiano

Italiano English

English

La scorsa settimana si è chiusa in maniera spettacolare per l’azionario, complice il labour market report più sopra attese della storia. Resta da capire come mai altri indicatori (survey ADP in testa, ma anche claims e survey) non hanno indicato questo rimbalzo delle assunzioni. Considerando che la settimana della rilevazione era quella contenente il 12 Maggio, sembrava presto per poter contare sulle riaperture, ma un analisi di dove sono stati creati i posti mostra che alcuni settori o avevano licenziato troppo, oppure hanno riassunto per ottenere il condono dei prestiti in base al Pay Protection Program, o infine hanno ottenuto un rimbalzo della domanda alla riapertura, a causa del fatto che non si tratta di spese discrezionali (es i dentisti).

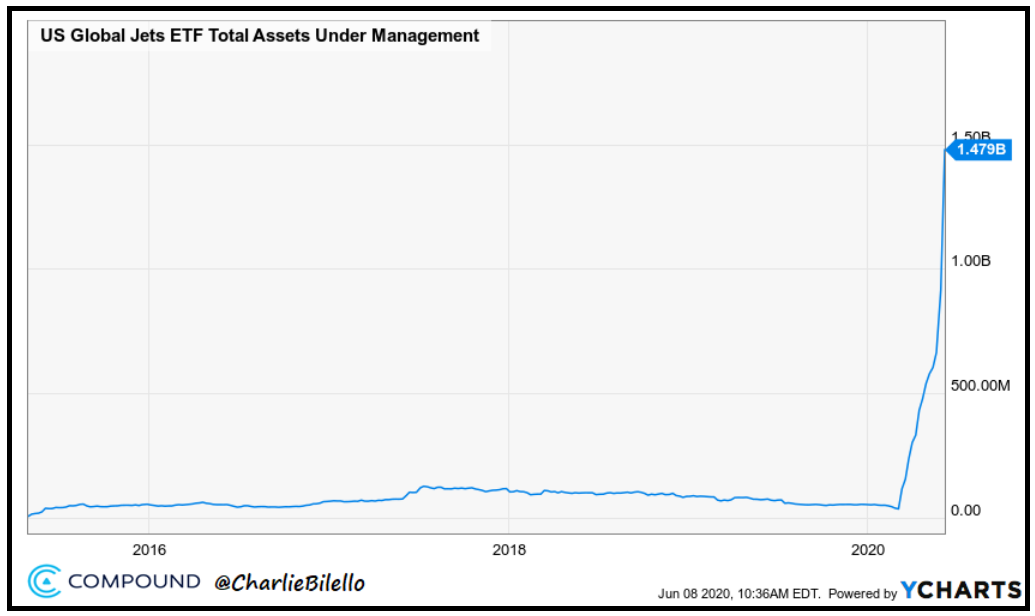

Come illustrato nel pezzo contenente le riflessioni sul mercato azionario girato in giornata ( link per lettura online sul sito Anthilia) lo stato euforico del retail USA è comunque una componente rilevante del rally. Un ulteriore dimostrazione di questa situazione la da il fatto che l’ETF che investe in global airlines, che fino a inizio 2020 aveva un asset under management d 34 mln $, è salito, in 2 mesi alla somma di 1.48 bln, in pratica oltre 40 volte gli asset originari. Casomai qualcuno si chiedesse chi ha causato il violento rimbalzo di questo ed altri comparti.

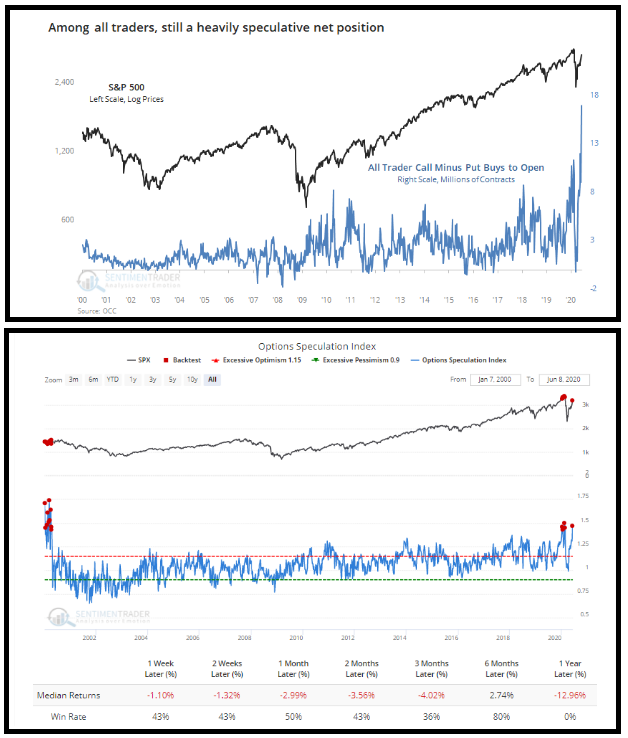

Solitamente, livelli di frenesia speculativa così forti hanno una prognosi negativa per i ritorni del mercato nelle settimane/mesi successivi. E’ vero che in questo caso a quest’eccezionale euforia del retail si contrappone un sentiment assai più scettico degli investitori istituzionali. Non a caso le misure di euforia del retail sono arrivate su livelli visti solo 20 anni fa, senza che per ora il mercato abbia dato il minimo segnale di cedimento.

Sentimentrader.com ha però aggiornato il suo studio e ha osservato che anche se la vera e propria esplosione di attività in strutture rialziste è avvenuta tra gli small traders, in realtà il mercato delle opzioni mostra un livello estremo di speculazione al rialzo senza grosse distinzioni di categoria. Poichè un simile livello di esposizione rialzista si è visto solo durante la bolla tecnologica, è facile immaginare perchè il backtest da risultati decisamente negativi per l’S&P 500.

Un osservazione che si può fare è che 20 anni fa gli eccessi sono durati per un bel po’, per cui questo fenomeno può caratterizzare anche questa volta un periodo abbastanza lungo, producendo occasionali correzioni ma non necessariamente un bear market in tempi brevi. Ma insomma non si può certo parlare di un movimento sostenibile a medio termine.

Dopo la sbornia di Venerdì, stamattina l’inizio delle contrattazioni ha avuto un tono più guardingo. Chiaro, l’azionario asiatico ha mostrato progressi, in catch up con gli indici occidentali. Ma l’azionario cinese si è mostrato di nuovo poco ispirato, e tra gli altri indici solo Tokyo e Jakarta hanno mostrato verve. Sul fronte macro, un certo rumore ha fatto il trade balance cinese di Maggio, uscito in surplus di oltre 21 bln $ sopra attese (62.9 bln $ da prec 45.3 bln $ e vs consenso di 41.4 bln) grazie ad esportazioni in calo modesto (-3.3% YoY vs -6.5% atteso) trainate da articoli sanitari e un calo delle importazioni doppio rispetto al consenso (-16.7 da prec -14.2% e vs attese per -7.9%). Apparentemente, parte della debolezza delle importazioni si deve al calo dei prezzi delle materie prime. Robuste le importazioni agricole dagli USA, a dimostrazione che la Cina non vuole altri casus belli e cerca di onorare il deal commerciale, ma il resto degli articoli pesa sul dato generale che vede un aumento del surplus bilaterale con gli USA. Positiva, per contro, la seconda stima del GDP giapponese del primo trimestre, che ha rivisto il calo a -0.6% da precedente -0.9% (anche se le attese erano per -0.5%). Il contributo del capex è diventato ora positivo.

Dati macro anche in Germania: la produzione industriale di Aprile è calata del 17.9% da precedente -8.9% e vs stime per -16.5%. In Francia il Ministro delle Finanze Le Maire ha annunciato un pacchetto di supporto fiscale da 10 bln per l’industria aerospaziale.

L’apertura europea è avvenuta all’insegna delle prese di beneficio, con l’Eurostoxx rapido a portarsi a circa -1% durante i primi scambi. Ma i temi della scorsa settimana hanno rapidamente ripreso il sopravvento. L’indice delle banche europee si è portato rapidamente a +3%, seguito dal settore auto, ed è sorprendente che, con performance del genere, l’Eurostoxx abbia superato la parità solo occasionalmente.

Nel primo pomeriggio, in assenza di dati USA, Wall Street ha aperto con qualche titubanza, ma a metà seduta si mantiene agevolmente in positivo. Supporto è venuto dalle dichiarazioni del Consulente Hassett, e da quelle di Alcoa. che vede una robusta ripresa della domanda di alluminio in particolare dalla Cina.

**HASSETT SAYS EXPECTS TO GET NEXT CORONAVIRUS AID PACKAGE DONE ‘QUICKLY’ IN JULY

**HASSETT SAYS 100% THERE WILL BE ANOTHER CORONVIRUS AID DEAL -CNBC

** CHINA IS LEADING THE WAY ON V-SHAPED RECOVERY, ALCOA CFO SAYS

***ALCOA SEEING BETTER JULY ALUMINUM SHIPMENTS AMID RE-OPENINGS

Sul fronte contagi, in USA la situazione resta incerta. I nuovi casi sono generalmente in calo (1.18% la scorsa settimana), in particolare se parametrati all’aumento del numero di test. Ma il calo si deve principalmente al rallentamento del contagio negli stati focolaio come New York e New jersey, mentre 23 stati, per lo più del Sud, hanno visto un incremento di casi, e 19 lo hanno visto di morti. E c’è da mettere in conto il rischio che, in seguito alle riaperture, e soprattutto alle manifestazioni e ai disordini che durano da quasi 2 settimane, questi dati possano peggiorare nelle prossime settimane. L’America, che ha riaperto prima dell’Europa, e con dati generalmente peggiori, sembra il posto dove guardare per capire se effettivamente l’infezione è sotto controllo.

Nel pomeriggio sono infine arrivate un po’ di prese di beneficio su banche e auto, che hanno prodotto un ritorno in negativo dell’azionario EU, anche se le piazze di Milano e Madrid, a più alta concentrazione bancaria, hanno conservato progressi modesti. Il sentiment consolidativo si è osservato anche sui tassi, con Eurozone core e Treasury ad outperformare la periferia, e sulle commodities, dove l’Oro ha recuperato terreno, e il Petrolio, che era partito in denaro in seguito all’accordo OPEC+ per prorogare di un mese i tagli alla produzione ha invece ceduto in giornata. Sui cambi, generalmente stabili, si fa notare la forza dello yen.

Wall Street però continua a macinare, trainata dalle small cap e dai ciclici. L’impressione è che l’S&P 500 sia attratto dal livello psicologico di 3.230, che lo riporterebbe in pari dall’inizio dell’anno. Ormai manca meno di mezzo punto percentuale. E poi, mercoledì abbiamo la Fed, e di questi tempi, arrivare all’appuntamento con un meeting di Banca Centrale scarichi di assets sembra equivalere ad un suicidio tattico (vedi settimana scorsa). Sarà il FOMC di giugno l’eccezione che conferma la regola? Vedremo.