Italiano

Italiano English

English

Chiusura trionfale ieri sera a Wall Street, con l’S&P 500 a +2.38% e Nasdaq 100 a +2.89%. Ancora meglio le Small Cap, con il Russell 2000 +3.37%. Non si può nemmeno dire che siano stati i tassi a favorire il rally, visto che questi sono rimasti stabili in US, anche se distanti dai massimi toccati giovedì sera (1.42% vs 1.6% il 10 anni).

Dopo un inizio incerto, però il sentiment durante la seduta asiatica si è incupito, con il China Complex a guidare la ritirata.

Ad azzoppare i mercati locali cinesi, e frenare il resto delle borse dell’area, le dichiarazioni del Presidente del China Banking and Insurance Regulatory Commission Guo Shiqing, il quale si è detto “molto preoccupato” dei rischi emergenti da bolle nei mercati azionari globali, e nel mercato immobiliare nazionale ( link ). Secondo Shuqing, i movimenti di questi mercati sono contrari a quelli delle economie, e dovranno affrontare correzioni “presto o tardi”.

Personalmente, come ribadito più volte, sono anche io convinto che andiamo verso una bolla azionaria, causata dall’eccesso di stimolo fiscale e monetario, al quale si aggiunge l’inevitabile impatto di una parziale normalizzazione post Covid sugli investimenti privati.

Ciò detto, sono dell’idea che lo scoppio della bolla non sia imminente, in quanto dobbiamo ancora sperimentare l’accelerazone della crescita e degli utili, che si avrà presumibilmente nei prossimi trimestri Quindi, gli eccessi il cui rientro causerà eventualmente lo scoppio della bolla sono ancora in fase di formazione.

Il fatto poi che un buon numero di autorità di alto profilo metta periodicamente in guardia contro lo scoppio di bolle è di solito una caratteristica del loro sviluppo.

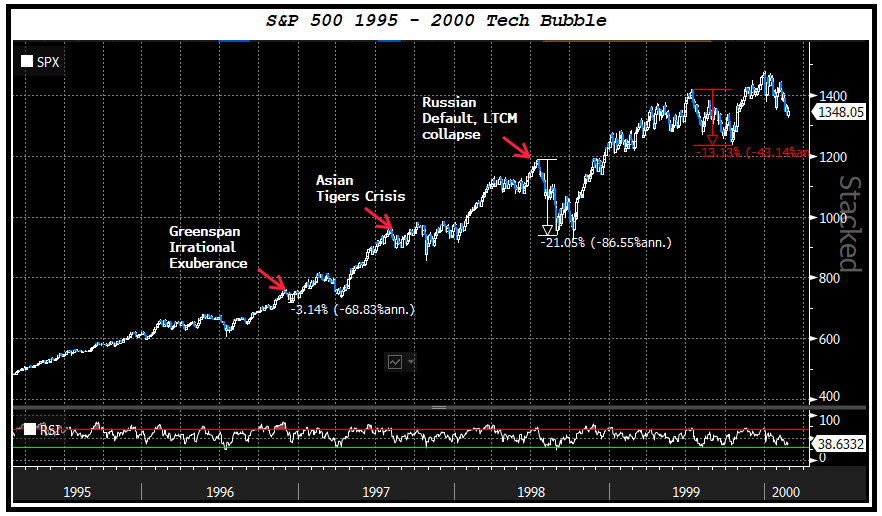

Per fare un esempio eccellente, il famoso discorso di Greenspan in cui parlò della possibilità di un “irrational exuberance sui mercati azionari (dicembre ’96) fece ben poco per fermare la bolla azionaria di fine anni ’90, che superò, non senza accessi di volatilità, anche la crisi delle tigri asiatiche, il collasso del Long Term Capital Management, e il default della Russia.

Il bear market partì con i Fed Funds approdati al 6.5%, con una salita di 175 bps nei 12 mesi precedenti. Direi che i commenti di questo tipo possono essere ignorati, se non considerati dei segnali positivi di breve.

Sta di fatto che i principali indici dell’area asiatica hanno tutti ceduto, tranne Seul, che ieri era chiusa, Mumbai e Jakarta. La Reserve Bank of Australia ha lasciato invariati i parametri, ovvero il tasso di sconto e il target yield sul 3 anni, a 0.1% ed ha dichiarato di “essere preparata a aumentare gli acquisti sulla parte lunga” (oltre i 200 bln annunciati), confermando che i tassi verranno alzati nel 2024 al più presto.

Comunque, al di la dei proclami del capo del regulator bancario cinese, è anche vero che i livelli di attività in Asia , a lungo i migliori del globo, in quest’inizio 2021 a dare retta ai PMI hanno perso un po’ di brillantezza. Va osservato che oggi, in ritardo per festività, però sono usciti i PMI manifatturieri in Sud Corea (55.3 da 53.2) e Taiwan (60.4 da 60.2) e sono entrambi robusti, supportati dalla forte domanda di semiconduttori.

L’altro argomento che interessa molto, quello del pacchetto di stimolo USA, ha visto l’approdo al Senato del progetto di legge, che dovrebbe essere votato questa settimana. Apparentemente i Democratici hanno rinunciato a modificare la norma sull’elevazione del salario minimo, il che indica che sono determinati a passare il pacchetto prima che il 14 marzo scadano alcuni degli schemi di sussidio. Ma alcuni Democratici più radicali per ripicca pianificano una tassa sugli ultra ricchi ( link ). La sostanza è che il piano dovrebbe passare e quindi un’altra ondata di impulso fiscale raggiungere l’economia USA (sarebbero in tutto 15 punti di GDP in 3 mesi). Sfido che le aziende sono ottimiste.

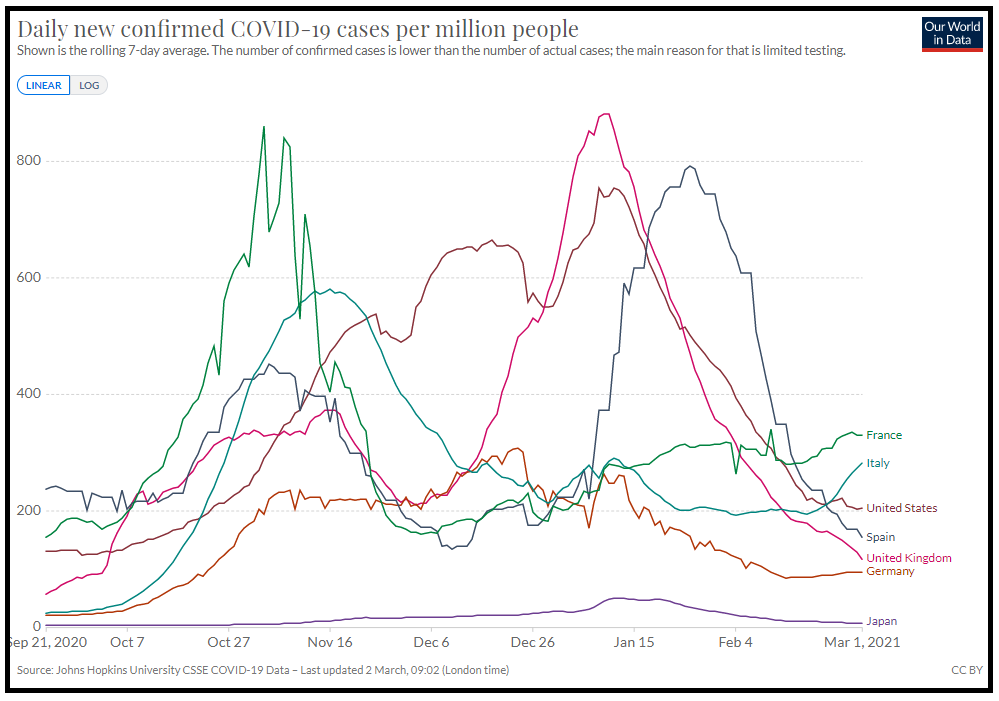

Sul fronte contagi, il grafico sotto, courtesy of our World in Data è eloquente.

In Eurozone si comincia ma vedere nelle linee il deterioramento nelle principali economie, con l’esclusione della Spagna. L’Italia ne mostra uno marcato. In US il miglioramento continua, a ritmi più blandi. Le ospedalizzazioni però sono calate del 64% dal picco del 6 gennaio. Ormai il 70% dei soggetti sopra i 75 anni ha ricevuto almeno una dose, e il 60% di quello tra i 65 e 74 anni anche.

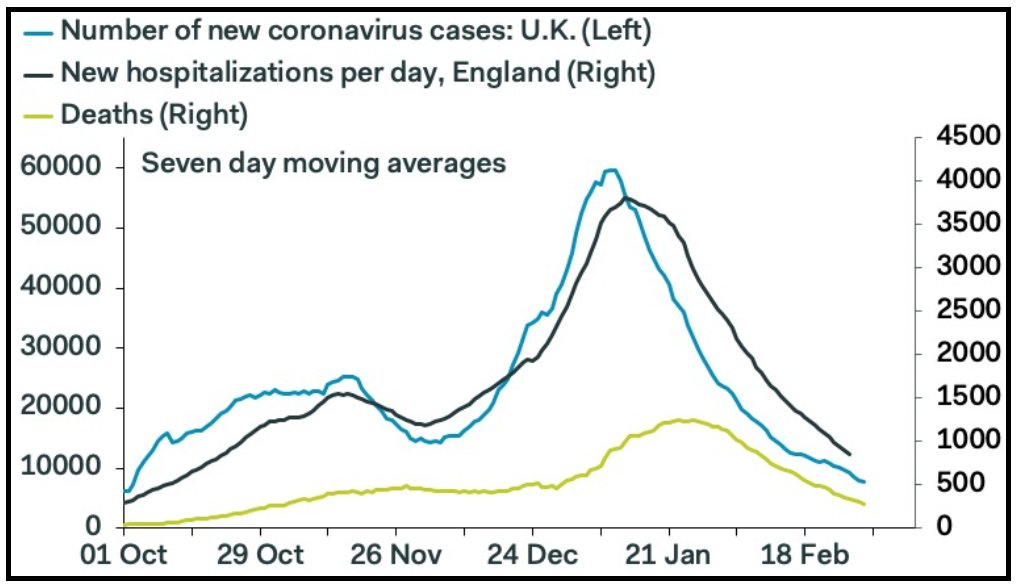

In UK, patria delle varianti, ma anche estremamente avanti con i vaccini (quasi il 30% della popolazione ha ricevuto una dose), i dati hanno ripreso a migliorare forte, e casi e ospedalizzazioni sono in calo di oltre l’80% dal picco, e ai livelli di inizio ottobre (Grafico di Pantheon Macro).

Chiaro che è un effetto del lockdown, anche. Ma direi che i vaccini stanno dando buona prova e si dimostrano efficaci anche con le mutazioni, almeno nel prevenire le forme severe. Ieri il segretario alla sanità Hancock ha dichiarato che una dose di vaccino (Pfizer o Astra Zeneca ) riduce di 80% le ospedalizzazioni (60% delle infezioni, e 40% delle ospedalizzazioni per chi si ammala comunque). Ma la nuova variante brasiliana sarebbe da 1.4 a 2.2 volte più infettiva e ridurrebbe immunità (25-61%) e aumenterebbe rischio morte (10-80%).

Chiaro che è un effetto del lockdown, anche. Ma direi che i vaccini stanno dando buona prova e si dimostrano efficaci anche con le mutazioni, almeno nel prevenire le forme severe. Ieri il segretario alla sanità Hancock ha dichiarato che una dose di vaccino (Pfizer o Astra Zeneca ) riduce di 80% le ospedalizzazioni (60% delle infezioni, e 40% delle ospedalizzazioni per chi si ammala comunque). Ma la nuova variante brasiliana sarebbe da 1.4 a 2.2 volte più infettiva e ridurrebbe immunità (25-61%) e aumenterebbe rischio morte (10-80%).

Purtroppo in EU continuiamo a essere enormemente in ritardo, e a rischio terza ondata. Ora anche in Francia stanno raccomandando l’Astra Zeneca per gli over 65. Purtroppo la stampa fatta a questo vaccino fa si che il pubblico lo accetti con difficoltà. Speriamo l’EMA si sbrighi con J&J che è già andato a integrare l’offerta negli USA.

L’apertura europea ha ereditato il clima asiatico. Anche le prime notizie macro non sono state particolarmente ispirate. Le retail sales tedesche di gennaio hanno mostrato un calo del 4.5%, che segue il calo del 9.1% di Dicembre. Qui abbiamo gli effetti dei lockdown, e del rialzo dell’IVA. Ma certo non sono bei numeri. E nemmeno quelli del mercato del lavoro tedesco di febbraio, con 9.000 disoccupati in più vs attese per 10.000 in meno.

Via via che la seduta asiatica si allontanava, però, il sentiment a preso a migliorare. Per la tarda mattinata l’Eurostoxx 50 si è portato in positivo, trainato al solito da risorse naturali, ma oggi anche dal settore assicurativo. Bene anche le auto. Il recupero del sentiment ha esercitato qualche pressione sui rendimenti, che hanno preso a salire. Pressione anche sul BTP, che forse ha sofferto dell’ufficializzazione dell’emissione del BTP Green a 25 anni prevista per domani.

Il rialzo dei rendimenti EU ha contribuito ad arrestare la discesa dell’€, che dopo aver brevemente bucato 1.20 vs $, ha inaugurato un recupero che lo vedrà chiudere addirittura in rialzo.

Nel pomeriggio non era previsto alcun dato in USA (stasera abbiamo le vendite d’auto di febbraio). Wall Street è però partita con un tono incerto, il tech ancora in difficoltà, e le small cap oggetto di prese di beneficio. Difficile collegare il clima opaco con un catalyst preciso, ma va anche detto che dopo un +2.4% ci poteva anche stare un assestamento senza bisogno di spiegazioni particolari.

Come spesso succede la chiusura europea ha coinciso con quello che (finora) è stato il momento di minimo relativo per Wall Street, e così i guadagni maturati nel corso di seduta sono più o meno evaporati per i principali indici, mentre Piazza Affari ha ceduto, presumibilmente risentendo anche del deterioramento del quadro epidemiologico ( vedi grafico sopra), e relative reazioni delle autorità in termini di misure.

Se non altro, l’incupimento a Wall Street ha riportato pressioni sui rendimenti, con il risultato che il rendimento del bund cala in chiusura, e il rialzo di quello del BTP si è assai ridotto. In ritirata il Dollaro, cosa di cui si sono avvantaggiate le commodities, oro compreso che dopo un inizio ancora in sofferenza ha visto un po’ di sollievo.

Come accennato sopra, Wall Street ha recuperato dopo la chiusura europea, eventualmente anche in virtù delle dichiarazioni del membro FED Brainard, leggermente meno “zen” sui movimenti di mercato.

*BRAINARD: ECONOMY STILL FAR FROM FED GOALS, WILL NEED PATIENCE

*BRAINARD: INFLATION LOW, EXPECTATIONS HAVE MOVED CLOSER TO 2%

*BRAINARD: EXPECT A TRANSITORY RISE IN INFLATION ABOVE 2%

*BRAINARD: WILL ACT IF INFLATION RISES IMMODERATELY, HAVE TOOLS

*BRAINARD: FED ATTENTIVE TO POTENTIAL SPILLOVERS FROM POLICY MIX

*BRAINARD: SOME ASSET VALUATIONS STRETCHED, BUT NOT BROADLY SO

* Brainard Says Recent Bond Market Moves Have ‘Caught’ Her Eye

*BRAINARD: I’LL CONTINUE TO WATCH MARKET DEVELOPMENTS CAREFULLY

*BRAINARD: WOULD BE CONCERNED BY DISORDERLY CONDITIONS

Anche il membro Fed Daly ha cercato di tranquillizzare sul fronte inflazione.

*DALY: MUST NOT LET MEMORIES OF HIGH INFLATION DICTATE POLICY

*DALY: SUPPORT RECOVERY BY AVOIDING PREEMPTIVE POLICY TIGHTENING

*DALY: INFLATION REACTS LESS NOW TO EMPLOYMENT, OUTPUT CHANGES

*DALY: NEED TO OFFSET DOWNWARD INFLATION PRESSURES OF PANDEMIC

*FED’S DALY: DON’T SEE RUNAWAY INFLATION AS AN IMMINENT RISK

Domani avremo un’altra infornata di dati macro importanti, con i PMI servizi e composite, e in US IS M services e ADP.,