Italiano

Italiano English

English

Seduta positiva ieri sera (martedì) per Wall Street con l’S&P 500 a +0.39% che ha chiuso ad un soffio dal record storico (che resta il 4701.7 di lunedì 8 Novembre) ma ad una certa distanza dai massimi di seduta (circa un +0.7%) grazie a una moderata discesa nelle ultime 2 ore. Meglio il Nasdaq 100 (+0.75%) che non ha mostrato flessioni degne di nota.

A Washington si fa un gran parlare della nomina del nuovo presidente FED, con Powell in gara con la Brainard. Biden dovrebbe pronunciarsi entro i prossimi giorni. E’ una sfida che mi appassiona poco: sono entrambi elementi dovish, chiunque venga nominato (probabilmente Powell confermato), la politica monetaria non potrà cambiare granchè. Resterà estremamente espansiva in rapporto alle condizioni macroeconomiche.

Nel frattempo la Yellen ha fatto i conti, e comunicato che il debt ceiling potrebbe essere colpito il 15 di Dicembre, il che vuol dire che il Congresso ha tempo fino a quella data (o poco più, Janet si sarà tenuta del margine) per passare il piano “build back better”, contenente l’estensione del limite ( link ).

La seduta asiatica ha avuto nuovamente un andamento contrastato. Il Nikkei ha messo fine ad una serie di 4 sedute positive di seguito, senza particolari motivi. Hong Kong e le “H” shares hanno a loro volta consolidato, mentre le “A” shares hanno recuperato un po’ grazie al tech. Un po’ di supporto è arrivato dall’ennesima indiscrezione che le autorità cinesi ridurranno le limitazioni al finanziamento delle immobiliari tramite asset backed securities (** CHINA TO EASE DEVELOPER FUNDING CURBS IN $152B ABS MARKET – BBG link ). In effetti il settore necessita di aiuto: i nuovi cantieri sono calati del 30% a Ottobre ( link ). Il problema è che non se ne esce più. Se tutte le volte che il settore rallenta le misure anti speculazione vengono tolte, la normalizzazione non avverrà mai e la situazione peggiorerà sempre di più.

Nel frattempo post meeting Biden-Xi sono emersi 2 temi distinti:

** Gli USA hanno chiesto alla Cina di mettere mano alle riserve strategiche di petrolio, in maniera coordinata con le proprie. La notizia ha prodotto una giornata pesante per i carburanti ( link )

** Il WAPO riporta che gli USA stanno ponderando un boicottaggio diplomatico delle olimpiadi invernali in Cina a Febbraio, ovvero omettendo di mandare una delegazione ufficiale, ma solo gli atleti ( link ). Non direi che è un passo in direzione di distensione, ma se vanno gli atleti, nessuno vi darà gran peso.

Tra le altre piazze bene Taiwan e Jakarta, e male Seul, Mumbai e Sydney, ma senza drammi.

La seduta europea è partita, una volta di più, con un tono costruttivo, anche se senza particolari squilli, con gli indici a mostrare moderati progressi. A favorire il sentiment un ulteriore indebolimento dell’€, a tratti sotto 1.13 vs $, rimasto senza spiegazioni particolari. La Sterlina invece ha continuato il forte recupero dei giorni scorsi, sospinta da dati di inflazione molto forti a Ottobre (sia CPI, che RPI che PPI) che si uniscono a quelli sul mercato del lavoro di ieri

Chiaramente il mercato ha ricominciato a scontare una probabilità superiore al 50% di un rialzo dei tassi al meeting BOE del 16 Dicembre, e il Pound ha reagito. Chissà se anche questa volta si tireranno indietro all’ultimo sostenendo che un rialzo è inefficace contro l’inflazione da costi e da energy.

Commenti sulla politica monetaria anche in Eurozone con la Schnabel. Le sue dichiarazioni lasciano intendere una maggiore inquietudine sulle prospettive del quadro inflattivo. E’ improbabile che si verifichino le condizioni per alzare i tassi l’anno prossimo, ma la Banca Centrale deve lasciarsi aperta l’opzione. Non si può certo dire che il mercato si sia svegliato di soprassalto, ma l’€ ha recuperato un po’ in giornata.

** ECB SCHNABEL: ECB MUST KEEP `WATCHFUL’ EYE ON UPSIDE PRICE RISKS – BBG

** SCHNABEL: INFLATION TO BE HIGHER FOR LONGER THAN ANTICIPATED

** SCHNABEL: MUST PREVENT DEANCHORING OF EXPECTATIONS BOTH WAYS

** ECB’S SCHNABEL SAYS UNCERTAINTY HAS INCREASED AROUND THE PACE AND EXTENT OF THE SLOWDOWN IN INFLATION – RTRS

*SCHNABEL: ECB MUST KEEP `WATCHFUL’ EYE ON UPSIDE PRICE RISKS

**SCHNABEL: CONDITIONS FOR RATE HIKE VERY UNLIKELY MET IN 2022

*SCHNABEL: ECB MUST RETAIN OPTIONALITY TO ACT IF NEEDED

Poche novità, per contro, da De Guindos e Rehn che continuano col loro mantra della temporaneità

*GUINDOS: INFLATION MAY NOT SLOW AS MUCH, AS RAPIDLY AS EXPECTED

*GUINDOS: ECB STILL CONSIDERS CURRENT INFLATION SPIKE TRANSITORY

*GUINDOS: PERSONAL VIEW IS WE WON’T SEE RATE INCREASE IN 2022

*ECB’S REHN SAYS INFLATION ACCELERATING ON ENERGY, SUPPLY CRUNCH

*ECB’S REHN SEES EURO-AREA INFLATION EASING NEXT YEAR: REPORT

*ECB’S REHN SAYS INFLATION NOT SHOWING IN EURO-AREA WAGES YET

Nel pomeriggio pochi dati in US. I nuovi cantieri sono risultati sotto attese, ma i permessi di costruzione lasciano ben sperare per i prossimi 2 mesi, visto che precedono i cantieri di 30/45 giorni.

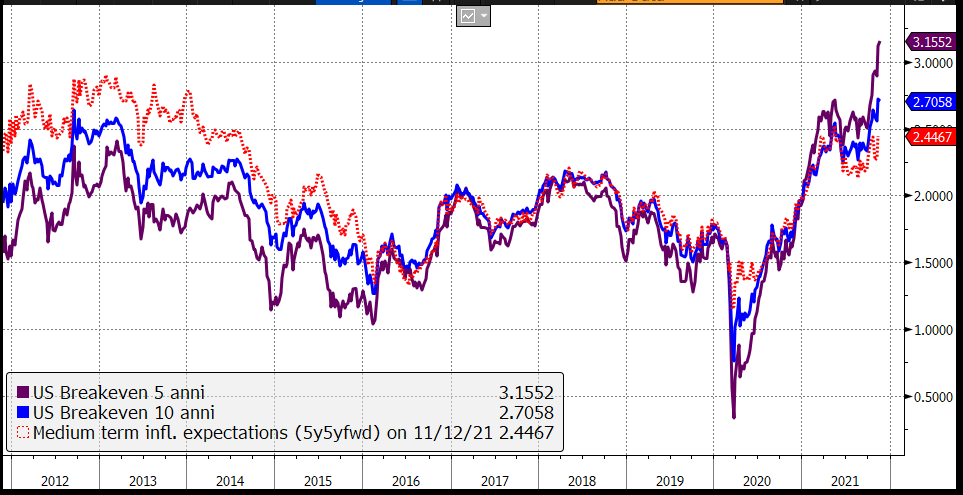

Wall Street è partita con un tono incerto oggi. Forse comincia sentire il $ (che infatti ha ritracciato un po’ nel pomeriggio). Nulla di drammatico, intendiamoci. Perdite marginali al momento. E’ curioso notare che i rendimenti, dal canto loro, ritracciano abbastanza significativamente, con il 10 anni treasury ancora attorno all1.6%. A calare, dai livelli massimi visti i giorni scorsi, le aspettative di inflazione, il cui movimento è forse accentuato dal brusco calo del petrolio. Della discesa dei rendimenti si avvantaggia il Nasdaq 100, che mantiene un marginale progresso. Resta da capire cosa tenga i rendimenti così bassi in un periodo in cui l’inflazione sta sopra il 6% (e la core sopra il 4%) e, nonostante il calo di oggi, le aspettative di inflazione sono ai massimi del ventennio.

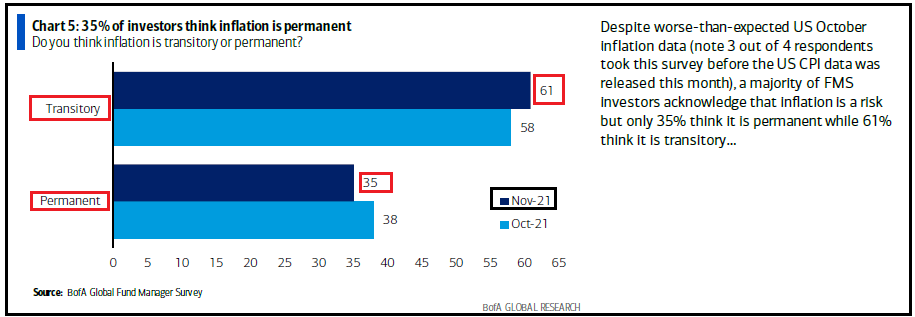

In realtà in una certa misura lo sappiamo. Sono gli acquisti FED, che vanno ancora al ritmo di oltre 100 bln/mese, e la narrativa pressante che dice che l’inflazione è temporanea e rientrerà l’anno prossimo, con l’allentarsi dei colli di bottiglia. In effetti l’ultima Fund Managers Survey di Bank of America riporta che appena il 35% degli intervistati ritiene che l’inflazione sia permanente.

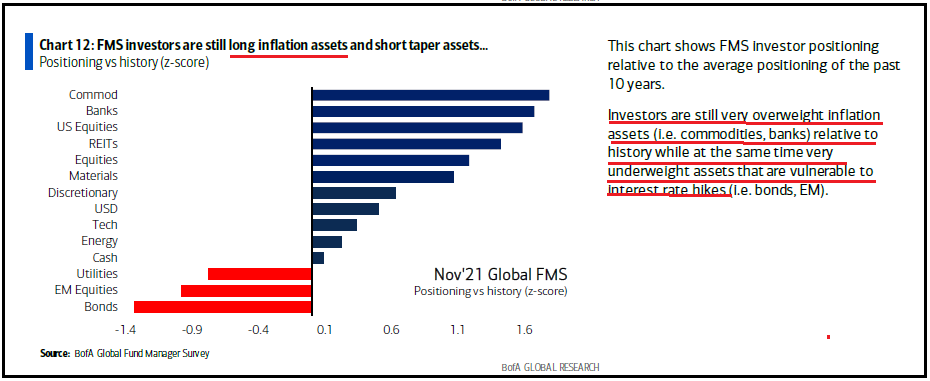

Io non sono così fiducioso. Certo, ritengo che alcune componenti che hanno prodotto questo 6% rientreranno, ma in generale vedo chiari segnali di surriscaldamento della domanda, di beni (vedi retail sales di ieri) di lavoro (vedi i salari), di alloggi, di servizi etc. E’ normale, considerando l’ammontare di stimolo fiscale erogato, la ripartenza degli investimenti, le modifiche alla domanda di beni e servizi imposte dal Covid. E la incipiente deglobalizzazione sta aggiungendo pressioni inflazionistiche. A fronte di ciò, il potenziale disinflazionistico della tecnologia mi pare troppo poco per mantenere stabilità. Alla fine, spinti dal Covid, stiamo riproducendo le politiche di spesa allegra degli anni 70. Vedremo, ma penso che ancora il mercato prezzi troppa poca inflazione, e, nel dubbio, ne prezzi solo gli aspetti positivi (vedi grafico sotto con le principali scommesse in piedi).

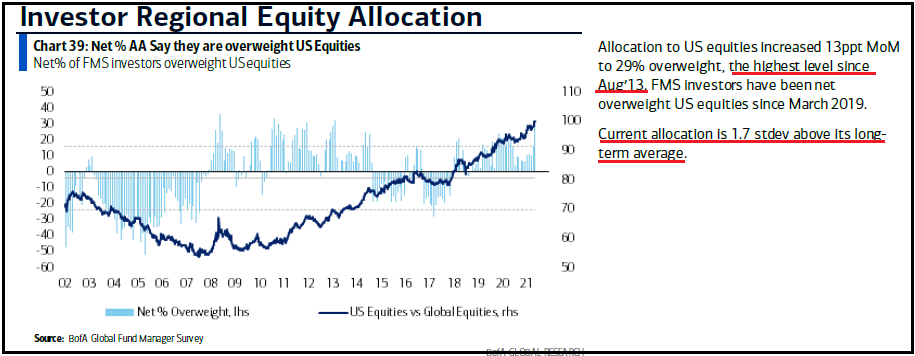

Ma perchè emergano quelli negativi ci vorrà tempo. Il che non vuol dire che il mercato non possa correggere un po’ nel frattempo, nell’ambito di quello che resta un bull market per ora, con pochi segnali di esaurimento. Se qualcuno avesse dubbi sull’effetto del recente rally (+ 10% in poco più di un mese per l’S&P 500) sappia che l’allocation di azionario dei clienti intervistati da bank of America è ai massimi dal 2013, 1.7 standard deviation sopra la media. E’ sorprendente che non si corregga almeno un po’.

La chiusura europea vede i principali indici stabili (tranne Madrid, che continua la sua lunga sottoperformance). Alla fine l’€ ha recuperato la parità mentre Sterlina e Yen rimbalzano. Male le commodities zavorrate da Oil e Gas, ma l’oro continua a recuperare, sostenuto dall’aumento delle attese di inflazione a spese dei tassi reali. Bene anche le commodity agricole. Vedremo se il segno meno di Wall Street permarrà in chiusura, o faremo un nuovo record