Italiano

Italiano English

English

Come da copione, ieri l’S&P e il Nasdaq hanno segnato i nuovi massimi storici, per la prima volta dal 26 luglio scorso. Il Dow dista ancora un punto percentuale dall’impresa, mentre il Russell 2.000 small caps dista ancora quasi il 10% dai suoi, marcati ad agosto 2018 (ma quelli dell’anno sono solo un 2.5% sopra i livelli attuali).

Come osservato più volte, tra i driver di questo rally sembrano esserci il generale pessimismo degli operatori, e la difensività del posizionamento che ne è conseguita, ai quali non è apparentemente corrisposto un sufficiente deterioramento del quadro macro e degli utili aziendali (i conti li faremo alla fine della settimana).

Ovviamente, con il recupero dei mercati, alcuni indicatori di pessimismo di breve (AAII, Put/call Ratio, Vix e Vix structure, etc) sono rientrati ed anzi si sono spostati dall’altro lato. Non a caso la differenza tra Dumb e Smart money Confidence di Sentimentrader si è riportata in positivo, al livello di 40% (soprattutto per il calo della “Smart” ovvero della parte che contiene i contrarian indicators).

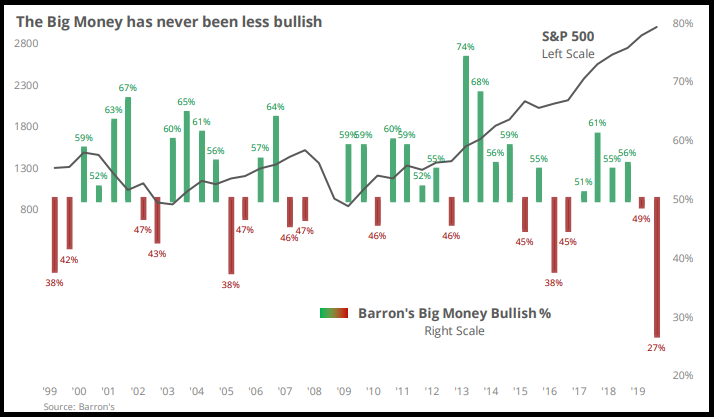

Detto questo, altre misure di positioning meno “short term” (tipo i flussi) continuano a mostrare un livello di scetticismo elevato. Ad esempio, Sentimentrader ha osservato che dalla survey semestrale condotta da Barrons sui “grossi investitori”, emerge un livello di negatività senza precendenti negli ultimi 20 anni. Dal 49% di intervistati che si aspettava rialzi borsistici a fine marzo, siamo passati al 27% di fine settembre. Non solo ma il numero di pessimisti ha superato gli ottimisti per la prima volta da inizio serie .

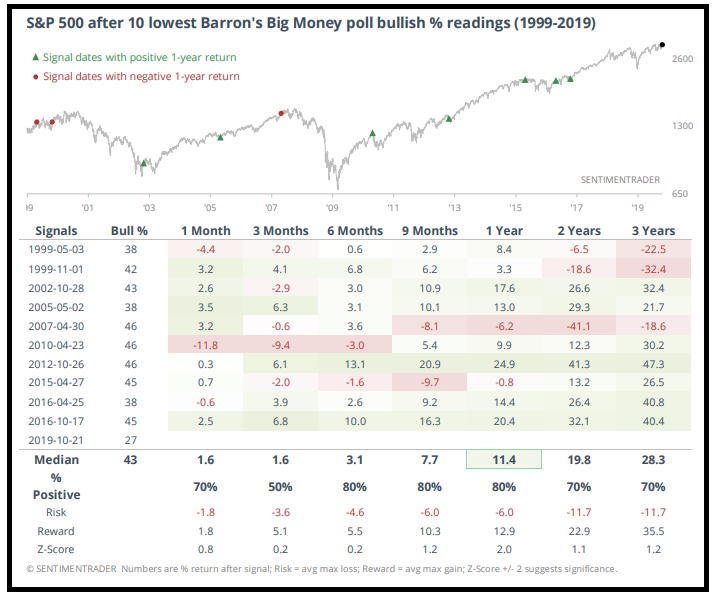

Il backtest mostra che quest’indicazione è risultata essere un buon contrarian indicator, con performance negative ad 1 anno solo in 2 casi su 10.

E’ vero che letture di questo tipo si sono presentate anche poco prima degli ultimi 2 bear markets. Ma in entrambi i casi la discesa non è stata immediata, il che sembra essere coerente con la teoria che sostengo da qualche tempo, che le fasi negative sono precedute da periodi brillanti per i risk assets. Questo perchè le autorità monetarie erogano easing e i mercati reagiscono prima a questo e dopo, nel caso le misure non evitino il deterioramento del ciclo, prezzano la recessione.

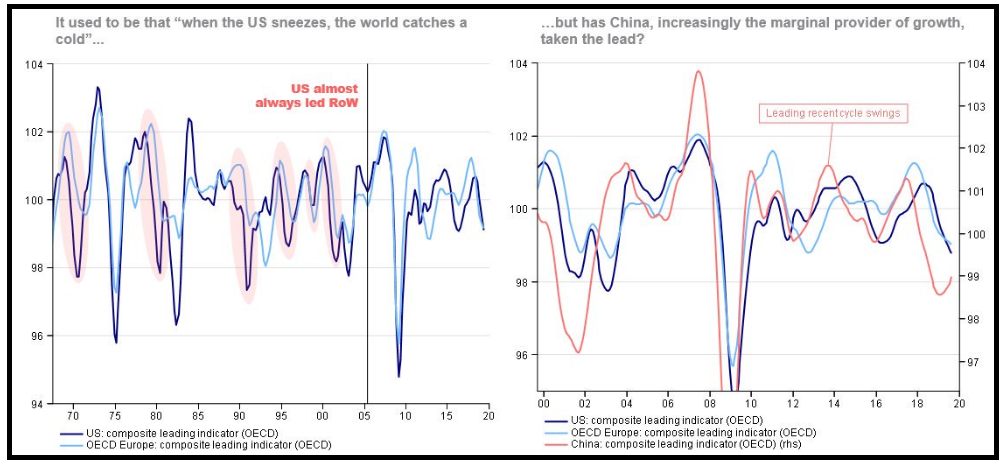

Domani abbiamo il FOMC, e un taglio dei tassi è pressochè scontato: i mercati lo prezzano interamente e Powell e C non hanno fatto alcunchè per segnalare un risultato diverso. Sarà il terzo taglio dei tassi da luglio, e la Fed ha anche ripreso un programma di espansione del suo bilancio, sia pure in T-bill e quindi senza particolari effetti sulla curva dei tassi. In Eurozone il QE riprende tra pochi giorni e in generale l’easing globale è enormemente aumento nei mesi scorsi. Personalmente mi aspetto un effetto, sia pure modesto (vedi questo link per approfondimento), in grado di alimentare un ulteriore riequilibrio del positioning. Certo, finora non è che i dati mi abbiano dato grossa soddisfazione, a parte in Cina (le survey di attività). Ma recentemente la Cina sta diventando più leading degli USA per il ciclo globale, come mostra questa figura reperita su twitter (@sdypbuktkallman)

Vedremo cosa diranno i PMI ufficiali e Markit di ottobre in uscita da giovedì a lunedì.

Tornando alla seduta odierna, l’Asia non ha risposto uniformemente alla forza degli USA. Il China Complex ha sostanzialmente restituito i guadagni di ieri. Nessun motivo particolare per il ritracciamento, anche se Huawei (e indotto) hanno sofferto della notizia che la U.S. Federal Communications Commission ha in programma di votare la designazione di Huawei e ZTE “national Security risks”. Inoltre la Premier di Hong Kong Carrie Lam ha preannunciato una crescita negativa per il 2019. La trimestrale di Google (ricavi +20% ma “miss” su EPS causa aumento investimenti sul cloud) ha avuto un effetto modesto in generale. Il resto degli indici dell’area ha mostrato eprformance posiutive in ordine sparso ad eccezione di Seul.

L’Europa è partita nuovamente con un tono consolidativo. Anche qui, difficile attribuire ad una singola causa il sentiment opaco, ma è un fatto che l’Eurostoxx veniva da sei sedute positive consecutive.

La Consumer confidence francese di ottobre si è mantenuta stabile a 104, massimo da 20 mesi. Sui media internazionali sono rimbalzate ipotesi della stampa italiana che il rovescio in Umbria potrebbe portare ad un collasso del Governo, e nuove elezioni nella prima metà del 2020. Queste considerazioni hanno esercitato una modesta pressione sulla carta italiana, che domani affronta anche le aste di fine mese (6.25 bln di 5 e 10 anni e CCT), ennesima razione di emissioni dopo quelle di metà mese e il 10 inflation link, il multitranche in $ e il BTP Italia 8 anni. Comunque il mercato ha assorbito estremamente bene questa issuance, e il Tesoro è piuttosto avanti con la copertura del fabbisogno (domani sarò più preciso. Certo, settimana prossima riprende il QE.

La telenovela Brexit stasera dovrebbe scrivere un capitolo importante. Ieri sera la proposta di voto il 12 Dicermbre promossa da Johnson è stata bocciata, a causa dell’opposizione dei Laburisti. Ma il Premier ne ha riproposta un altra, da votare stasera, per la quale vale la maggioranza semplice. Il Leader alla Camera dei Comuni ha detto che se questa passa, il deal non verrà ridiscusso in Parlamento fino a dopo le elezioni. Non si capisce bene che fine farà il progetto di legge concorrente, portato avanti dai LibDem e SNP, sempre con l’intento di votare al 9 Dicembre. Ma apparentemente si fanno avanti degli emendamenti, uno dei quali propone l’estensione del voto ai sedicenni e ai cittadini EU residenti in UK. Un’eventuale approvazione potrebbe imporre lo slittamento del voto, per produrre le necessarie modifiche alle liste. Insomma l’impressione è che si va verso elezioni a Dicembre ma le sorprese potrebbero non essere finite.

Nel pomeriggio in US erano previsti un paio di dati di medio rilievo:

** La consumer confidence di ottobre ha lievemente deluso, ma in realtà non c’è molto di cui parlare (125.9 da 126.3 e vs atetse per 128). La present situation è migliorata (+1.7 a 172.3 e le expectations sono calate (-1.9 a 94.9). Ma la percezione del mercato del lavoro è rimasta molto buona.

** le pending home sales di settembre hanno lievemente sorpreso in positivo (+1.5% da prec +1.4% e vs attese per +0.9%.

Wall Street dopo un inizio titubante ha accumulato un modesto progresso, e così anche le perdite Eurozone si sono ridotte a qualche decimale (Parigi è addirittura salita). Correzione dei rendimenti sia in Eurozone che in US, e Dollaro in lieve calo con l’avvicinarsi del taglio dei tassi domani.

Che dirà domani Powell? Vi è un po’ di discussione tra gli analisti. Alcuni si attendono che, dopo 3 tagli, verrà indicata una pausa di riflessione. La motivazione per fermarsi sarebbe che, nei precedenti casi di “insurance cuts” (ovvero serie di tagli motivate da rischi esterni), 3 riduzioni sono bastate. Altri sostengono che Powell resterà sul vago, sottolineando sia la tenuta dell’economia che i rischi al ribasso, e non prenderà impegni per il futuro. In ogni caso la pubblicazione del GDP del terzo trimestre gli fornirà ulteriori argomenti di riflessione.

personalmente concordo maggiormente con la seconda ipotesi. Saranno particolarmente importanti le sfumature: se Powell erra in direzione di cautela è possibile che il sentiment ne risenta positivamente.

Sul fronte tecnico il quadro al momento è chiaro: Abbiamo avuto rotture delle resistenze sui alcuni dei principali indici. Al Nikkei e all’Eurozone si è unita ora Wall Street con l’S&P 500 e il Nasdaq 100.

A questo punto il il focus diventa se la rottura viene confermata o negata. A tale proposito il catalyst del FOMC di domani arriva a fagiolo.