Italiano

Italiano English

English

Chiusura moderatamente positiva ieri sera per Wall Street, con l’S&P 500 in progresso di 0.23% e il Nasdaq 100 in calo dello 0.23%. Piccola rivincita per le small caps USA con il Russell 2.000 in recupero dello 0.8%, anche se resta in calo del 3.5% da inizio anno, ora anche penalizzato dai rinnovati problemi delle banche regionali, con NY Community Bancorp che ha chiuso ai minimi dal 97 (-22% in una seduta). Dopo la chiusura, moody’s ha downgradato il credito di 2 notch, passandolo a High Yield, una cosa che non sta aiutando la banca oggi.

Anche la Yellen ha dichiarato al House Financial Services Committee che il Commercial Real Estate è una preoccupazione, anche se lei ritiene che sia gestibile, e stanno attentamente monitorando il problema ( link Yellen Says Commercial Property Is a Worry, But Regulators Are on It).

Questa situazione di incertezza è stata sufficiente a fornire supporto al treasury, che ha visto, nel caso del 10 anni, i rendimenti calare di un 6 bps, dopo averne messi su 28 in 2 sedute tra venerdì e lunedì.

Dopo la campana earnings un po’ misti con Snapchat disastrosa (-30%) e Ford positiva (+6%).

La seduta asiatica stanotte è stata tendente al costruttivo, con tutti gli indici in progresso, tranne, Hang Seng e HSCEI, in consolidamento dopo la baldoria di ieri, e Jakarta. Ancora progressi dalle “A” shares cinesi che ieri erano state un po’ meno esuberanti. Il +5 dell’indice Small Cap sembra denunciare ancora interventi a supporto dai veicoli statali, come anche il volume record sugli ETF e il turnover generale ( ** CHINA STOCK TURNOVER TOPS 1T YUAN, FIRST TIME SINCE NOV. – BBG )

Dopo la seduta la trimestrale di Ali Baba ha deluso, e l’impatto si nota un po’ sui veicoli che investono nelle “H” shares. In ogni caso si continua a sentire di misure a supporto dei mercati o dell’immobiliare.

**China’s financial regulator calls for further, prompt implementation of financing coordination mechanism to support developers at a meeting on Tuesday, according to a statement.

** China relaxes home buying curbs in Beijing’s Tongzhou District, according to a notice posted on a government website.

Prima dell’apertura europea, è comparsa sul FT un intervista del membro ECB Schnabel, che ha usato toni abbastanza netti contro quello che sconta il mercato in termini di tagli. D’altronde le sue inclinazioni hawkish sono note.

*ECB SCHNABEL: LOWER BORROWING COSTS RISK INFLATION FLARE-UP: FT

*SCHNABEL: LAST MILE OF DISINFLATION MAY BE MOST DIFFICULT ONE

*ECB’S SCHNABEL: WE ARE PROBABLY PAST THE PEAK OF TRANSMISSION

*SCHNABEL: WE’VE SEEN A WORRYING DECLINE IN PRODUCTIVITY

*SCHNABEL: WE ARE SEEING STICKY SERVICES INFLATION

*SCHNABEL: DATA CAUTION AGAINST ADJUSTING ECB POLICY STANCE SOON

*ECB’S SCHNABEL: WE MUST BE PATIENT AND CAUTIOUS

La seduta europea è partita con un tono positivo, gli indici in progresso, i rendimenti stabili. Il settore bancario europeo ha però dovuto subito fare i conti con il contagio della questione Commercial Real Estate US, di sicuro non nuova, ma che comincia a impattare bilanci e risultati di qualche istituzione in giro per il mondo. Dopo la Giapponese Aozora Bank, è stata la volta della tedesca Deutsche Pfandbriefe Bank che ha comunicato un aumento degli accantonamenti per perdite su real estate, tedesco questa volta. Ma visto che l’argomento è caldo, l’azione, che aveva perso quasi il 10% tra ieri e l’altro ieri, in mattinata è piombata a -6% e dopo varie oscillazioni li ha chiuso, nonostante abbia riportato utili in linea con le stime. Sta di fatto che il credito e i bond finanziari hanno visto qualche vendita, e il settore bancario ha progressivamente accumulato ribasso, tarpando un po’ le ali agli indici europei. Forse anche in Eurozone questa blanda risk aversion ha aiutato i bonds a non accusare troppo le opinioni della Schnabel.

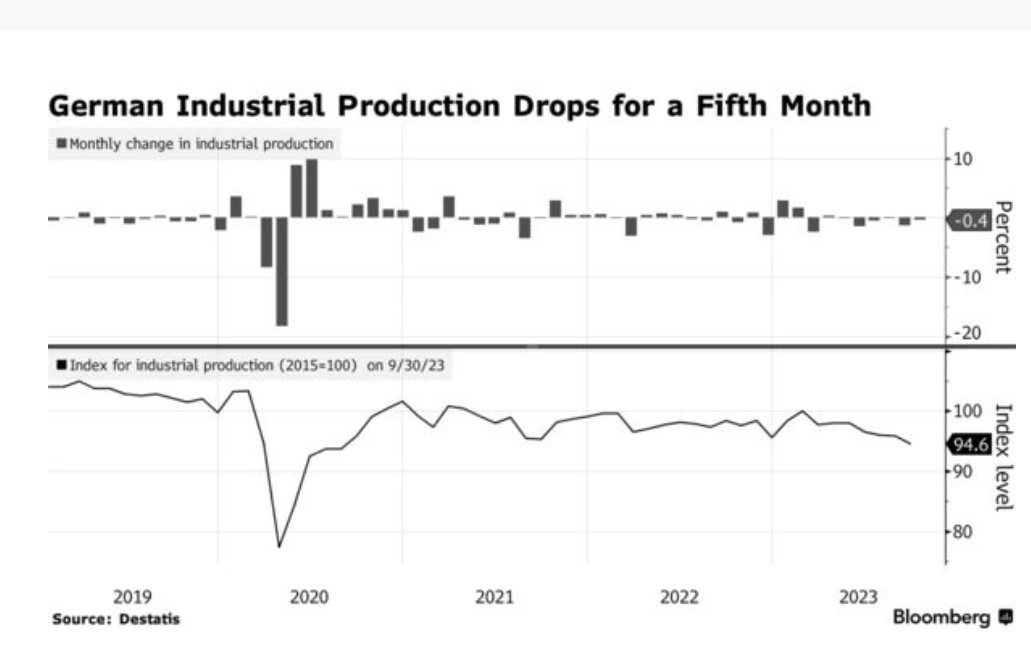

Sul fronte macro, la produzione industriale tedesca di dicembre ha deluso (-1.6% mese su mese, vs -0.5% atteso, e da -0.2%di novembre), anche se il dato è stato parzialmente bilanciato dalla revisione al rialzo del dato di novembre, che era in origine -0.7%, la decima revisione al rialzo sugli ultimi 12 dati, a indicare che c’è una bias nelle distorsioni.

Peraltro, le revisioni non cancellano il fatto che questa serie è calata per il quinto mese di seguito, a testimoniare lo stato poco brillante dell’economia tedesca, con la domanda globale che sembra trasferirsi sui servizi.

Senza infamia e senza lode le retail sales italiane di dicembre (-0.1% da precedente -0.3%).

Un paio di report in US nel pomeriggio.

Le richieste di mutuo settimanali sono rimbalzate un po’. Il vice economista della Mortgage Bankers Association ha dichiarato che l’attività sui mutui ha iniziato l’anno meglio di quanto faceva nel trimestre finale del 2023.

Il trade balance USA di dicembre ha mostrato un deficit più o meno in linea con le attese, con una revisione al rialzo del numero di novembre. Il volume di trade è salito con incrementi sia per import (+4.2 bln) che exports (+3.9 bln). Report positivo per l’economia USA quindi. Il trade con la Cina continua a calare. Il deficit è passato a 22.1 bln dai 23.6 bln di un anno fa. E Trump non è ancora alla Casa Bianca….

Nessuno dei 2 dati è stato un market mover tale da poter disturbare un mercato azionario USA chiuso tra le difficoltà di small caps e banche regionali da un lato, e la forza delle big caps e l’attrazione di quota 5.000 di S&P 500 con il suo carico di strikes.

Wall Street è partita al rialzo, con Nasdaq e S&P 500 a trainare, il secondo giunto a un paio di decimi dall’agognato livello, nonostante le banche regionali siano partite ancora in calo.

Come accennato sopra, gli indici Eurozone sono rimasti un po’ azzoppati dalla debolezza del sistema bancario (-1.44% Eurostoxx Banks), con penalizzazione in particolare verso gli istituti tedeschi. Si spiegano così i moderati cali degli indici (un po’ peggio Dax e Madrid) a fronte di una Wall Street rampante. L’impatto del sentiment USA sui treasury si è comunicato in parte ai bonds europei, che vedono i rendimenti salire marginalmente. Vi e stato forse anche un po’ di nervosismo per l’asta treasury 10 anni in arrivo alle 19 italiane, che alla fine però ha visto buona domanda a fronte dei 42 bln emessi.

A 2 ore dalla chiusura l’S&P 500 è giunto a 0.1% dal far scattare le headline per il raggiungimento dei 5.000 punti. Direi che a questo punto è una formalità.

A tale proposito, mi torna in mente un grafico mostrato da Urban Carmel giorni fa in cui mostrava che delle 4 volte precedenti in cui l’S&P 500 ha approcciato il numero tondo di punti, in 3 casi questo ha prodotto una correzione di un 5% circa (1.000 punti nel ’98, 2.000 punti nel 2014, 3.000 nel 2019), mentre nel 2021 non ha fatto nessun genere di sosta (nel grafico sotto i 3 ultimi casi).

Urban ha correttamente notato che in nessun caso si è trattato di un top del mercato, ma sono state solo correzioni. Si tratta di uno scenario plausibile per quota 5.000, in quanto il mercato ci arriva bello iper esteso (per non parlare di alcuni settori), e sicuramente c’è un ammontare di derivati accumulati attorno a questa quota che potrebbe fare resistenza. Ma l’economia USA sta accelerando, per cui non sembra sensato mettere un top su questi livelli, In particolare alla presenza di tutto questo momentum. I trend, prima di invertire la rotta, si indeboliscono.

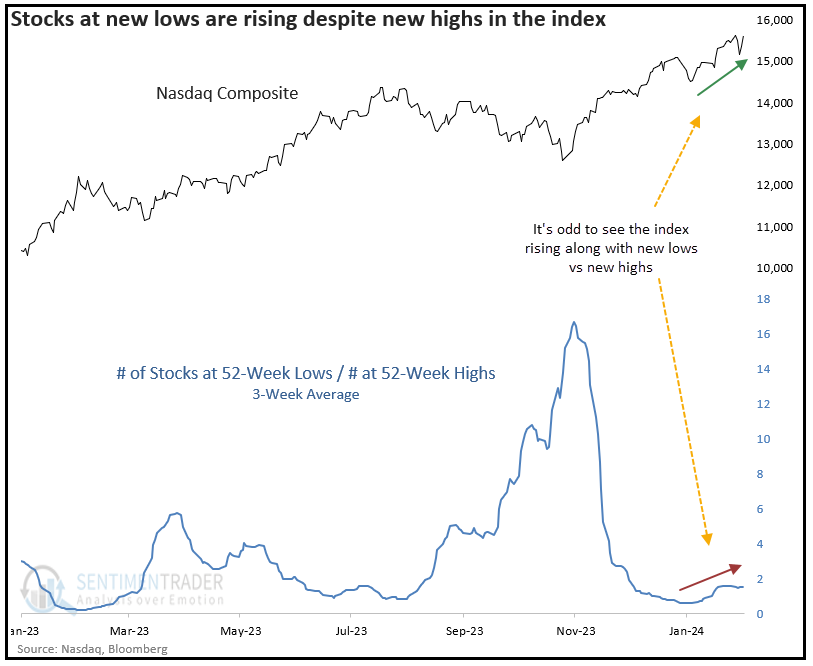

Su una base statistica un po’ più solida, Sentimentrader.com ha notato che, tra i tanti fenomeni strani di questo rally, vi è che a fronte di una salita del Nasdaq, la percentuale di azioni che hanno fatto nuovi minimi a 52 è salita moderatamente, un comportamento assai sorprendente.

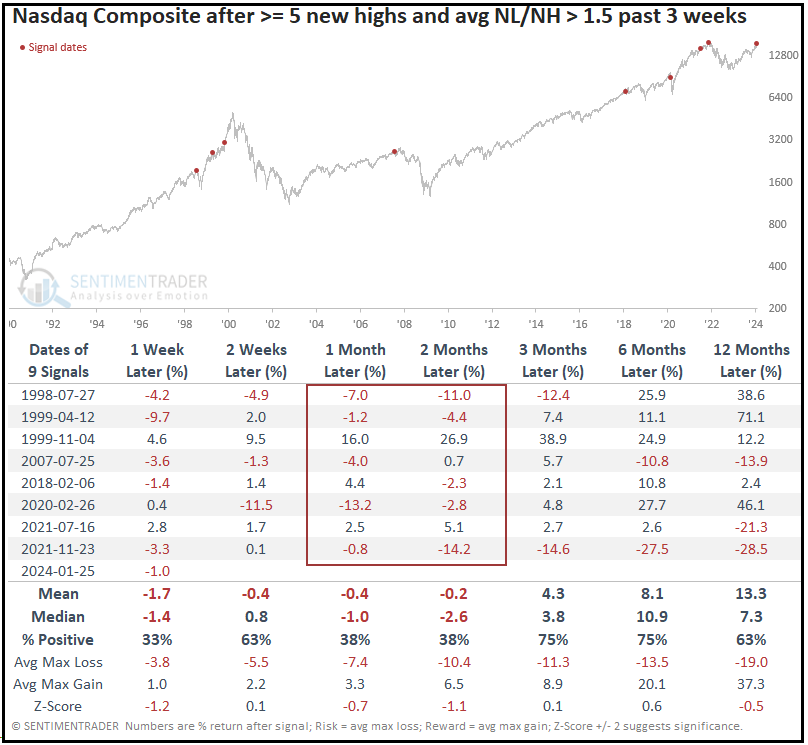

Le poche volte, da inizio anni 90,in cui si è verificato un fenomeno in cui a ripetuti nuovi massimi corrispondeva un numero di nuovi minimi in crescita rispetto a quello di nuovi massimi, hanno portato a performance di breve termine poco entusiasmanti.

Solo nel novembre del 1999 il Nasdaq ha continuato imperterrito accumulando un altro 40% nei successivi 3 mesi. Negli altri casi la performance è stata deludente e con correzioni in tutti i casi entro il mese successivo, tranne nel luglio 2021.