Italiano

Italiano English

English

Wall Street ieri sera (Lunedì) poi ha cancellato il calo di venerdì, chiudendo sui massimi di seduta, e tornando a circa un punto percentuale dai massimi. Difficile dire cosa abbia prodotto il recupero, al di la di un arresto dei movimenti su tassi e divisa avviatisi post FOMC. Infatti ieri il long end della curva USA ha chiuso con rendimenti in rialzo, e il Dollaro si è assestato.

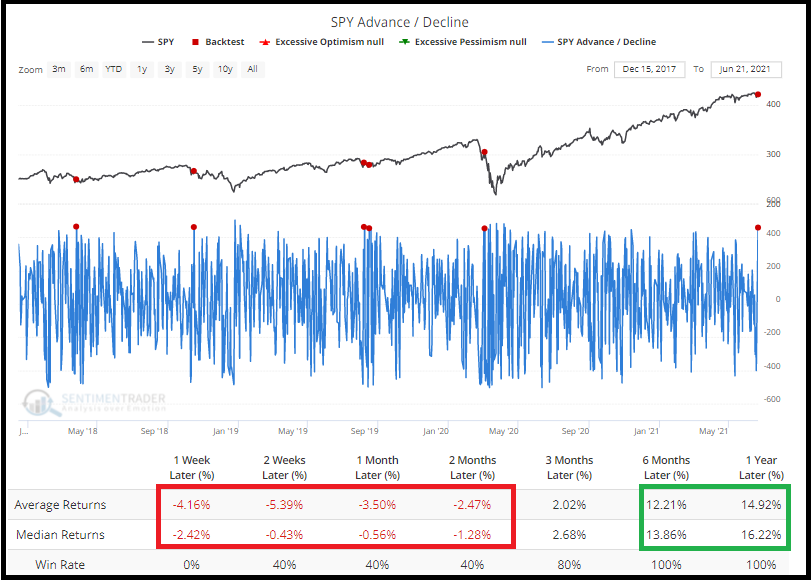

Si è fatto un gran parlare del fatto che ieri si è registrata una spettacolare preponderanza di rialzi nello S&P 500 rispetto ai ribassi (la cosiddetta breadth). Oltre 450 titoli su 500 sono saliti. Questo viene considerato in generale un buon segnale. Sentimentrader.com è andato a guardare il backtest, e ha notato che in generale è un segnale cattivo nel breve ma depone bene a medio termine. Infatti negli ultimi 5 anni è avvenuto solo 5 volte e i ritorni sono stati negativi: la media è influenzata dal crash di marzo 2020, ma in tutti i casi in cui oltre 450 azioni sono salite in una seduta, una settimana dopo l’S&P 500 era più basso.

Va osservato però che, negli ultimi 30 anni, quando questo si è verificato con l’indice a un 1% dai massimi, come siamo ora, questa statistica negativa si è molto stemperata. Questo implica che la differenza la fa il situarsi di questi balzi della breadth in donwtrend o meno.

Tornando a ieri sera, un certo rilievo ha avuto la testimonianza di Williams. Il Presidente della Fed di NY ha dichiarato che il tapering è ancora un po’ distante nel tempo, è che è sua opinione che le forze disinflattive che hanno dominato l’ultimo decennio si affermeranno di nuovo, superata questa fase. Williams è comunque una colomba e non c’è granchè di sorprendente nella sua performance. Ieri sera, poi, è stato diffuso in anticipo il discorso che oggi Powell terrà alla Camera di fronte al Comitato per il Covid. Nessuna particolare novità rispetto al FOMC. Forse oggi le domande dei Congressmen produrranno qualche spunto.

L’Asia ieri aveva animato la coda della risk aversion, e stamattina le ricoperture sono state violente in Giappone. Difficile anche qui indicare un tema specifico, al di la del 5% che il Nikkei si era fumato nelle precedenti 4 sedute. Degli altri principali indici sono Hong Kong e le “H” shares cinesi hanno mostrato performance negative, ma Jakarta a parte (+1.5%) gli altri progressi sono stati modesti. La parte emergente dell’area è ancora forse resa un po’ guardinga dal cambio di stance FED e guarda con sospetto ai prossimi discorsi dei membri. E poi, apparentemente le difficoltà dovute al Covid nei porti della Cina meridionale stanno continuando, con Shenzen tornato solo al 70% ( Link FT ).

La seduta europea è iniziata con un tono discreto, i futures a indicare rialzi. Non è durato molto però e in mattinata abbiamo assistito ad un affievolimento, senza particolari catalyst, se non l’attesa di altri discorsi di membri FED, che è riberberata sul Dollaro, che ha ripreso a salire marginalmente. Tutto comunque molto contenuto.

In tarda mattinata, Reuters ha riportato alcune indiscrezioni sul dibattito interno all’ECB per la revisione degli obiettivi di politica monetaria. Apparentemente vi sono ancora divisioni sul concetto di stabilità dei prezzi, anche se vi è generale accordo sul fatto che un inflazione sopra il 2% può essere tollerata temporaneamente, visto quanto tempo ha trascorso sotto il target.

** [RTRS] – ECB POLICYMAKERS STILL SOME WAY APART ON NEW INFLATION STRATEGY – SOURCES

**[RTRS] – ECB POLICYMAKERS HAVE YET TO AGREE ON HOW SPECIFIC STRATEGY SHOULD BE ON INFLATION OVERSHOOT – SOURCES

**[RTRS] – ECB POLICYMAKERS HOPE FOR DEAL BEFORE SEPTEMBER DECISION ON PEPP – SOURCES

**[RTRS] – ECB POLICYMAKERS AGREED ON CLIMATE POLICY, FACTORING IN OWNER-OCCUPIED HOUSING – SOURCES

**ECB MAY TOLERATE INFLATION ABOVE 2%: REUTERS

Nel primo pomeriggio un paio di dati in US:

** le vendite di case di maggio sono rimaste praticamente stabili (-0.9% vs attese per un calo del 2.1%). Va ricordato che i mesi scorsi sono stati di boom (in particolare il quarto trimestre 2020 e il primo 2021) e che la FED continua a comprare 40 bln mese di mortgages per tenere bassi i tassi. E comunque le scorte di case in vendita sono bassissime, -20% anno su anno.

** il Richmond Fed manufacturing index ha segnato 22 a Giugno da 18 di maggio e sopra attese che lo vedevano stabile. Bene i new orders (+17pt a 35).

Nulla che potesse distrarre più di tanto il mercato. Wall Street ha aperto in moderato guadagno ed ha accumulato modesti progressi con una price action che più tranquilla non si può. A metà pomeriggio Williams ha sostanzialmente ribadito il messaggio di ieri, ma è stato Mester, solitamente un falco, a indebolire nuovamente il dollaro con un discorso dalle tinte dovish. Il Presidente della Fed di Cleveland ha dichiarato che le condizioni per un tapering non ci sono ancora, e che l’inflazione tornerà al 2% l’anno prossimo.

*MESTER: ECONOMY BETTER THAN EXPECTED, PICKED UP QUITE A BIT

*MESTER: ‘RISKS TO INFLATION ARE TO THE UPSIDE’

*MESTER: WANT TO SEE MORE PROGRESS ON JOBS GROWTH, PARTICIPATION

*MESTER: EXPECT MORE CLARITY IN SEPT. ON PROGRESS TOWARD GOALS

*MESTER: SEES PCE INFLATION AT 3%-3.5% IN 2021, AROUND 2% IN ’22

*MESTER: SOME TIME TO GO BEFORE WE THINK ABOUT INTEREST RATES

Successivamente Daly ha rincarato la dose, dichiarando di attendersi un raggiungimento delle condizioni tra fine 2021 e inizio 2022, nonostante egli sia molto positivo.

*FED’S DALY SAYS SHE’S VERY BULLISH ON THE U.S. ECONOMY

*DALY: LOOKING TO THE FALL TO GET SOME MORE CLARITY ON ECONOMY

*DALY: APPROPRIATE TO DEBATE TAPER BUT `WE’RE NOT THERE YET’

*FED’S DALY: COULD REACH TAPER THRESHOLD LATE 2021, EARLY 2022

*DALY: RATE-CHANGE DISCUSSION ISN’T EVEN ON THE TABLE RIGHT NOW

Ormai lo shock della Fed sembra totalmente superato, e queste dichiarazioni hanno moderatamente indebolito il $, e aggiunto qualcosa all’azionario, mentre la curva dei tassi ha visto le scadenze più brevi restituire un po’ di rialzi e i rendimenti del long end risalire di qualcosa.

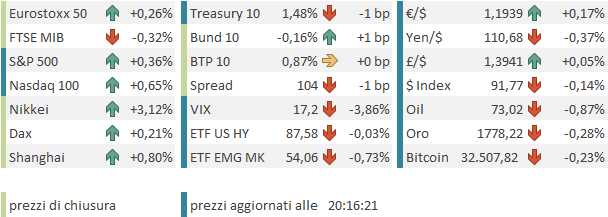

L’azionario europeo ha messo a segno moderati guadagni, con l’eccezione di Milano che continua quietamente a sottoperformare il resto degli indici europei, senza un tema specifico, al di la del calo di interesse degli investitori sul settore bancario italiano, dove di recente si sprecano le ipotesi ma non si arriva mai alle soluzioni. La performance del FTSE Mib da inizio trimestre è praticamente la metà di quella dell’Eurostoxx 50 (e meno della metà dello Stoxx 600). Un po’ sacrificata, viste le circostanze.

Euro e rendimenti in moderato rialzo completano il quadro, a fronte di uno spread stabile. n lieve assestamento commodities, petrolio e preziosi.

Domani, con i PMI flash globali, dovremmo divertirci di più.