Italiano

Italiano English

English

La giornata del CPI USA di Novembre è iniziata con un tono abbastanza positivo. Ieri sera, Wall Street ha accelerato nella parte finale di seduta, chiudendo con l’S&P 500 in rialzo dell’1.43% e il Nasdaq in rialzo di 1.24%. Se il settore energy ha trainato il rialzo, beneficiando dell’inversione di tendenza dell’oil, in realtà il movimento è sembrato short covering in anticipazione di un dato benigno oggi, visto come era andata il mese scorso a fronte di una sorpresa positiva (L’S&P 500 fece +5.5%).

La seduta asiatica ha avuto un tono costruttivo, con la maggioranza delle piazze in moderato progresso. Fanno eccezione le “A” shares cinesi e Taiwan, marginalmente negative, e Seul, al palo. Le “H” shares cinesi hanno reagito positivamente ad ulteriori notizie di riaperture a Hong Kong (HONG KONG IS TO END THE COVID CONTACT TRACING APP REQUIREMENT) con reazioni positive da servizi come linee aeree e ristorazione e tempo libero. Ma le notizie non sono univocamente positive. In giornata è emerso che un meeting di programmazione economica è stato rinviato per l’ondata di Covid a Pechino e in serata sono pervenute ammissioni ufficiali del crescere del focolaio.

** CHINA SAID TO DELAY ECONOMIC POLICY MEETING AMID COVID SURGE- ET NOW TWEET

** NUMBER OF COVID CASES IN BEIJING RAPIDLY RISING – STATE MEDIA

** 50 COVID CASES IN SERIOUS OR CRITICAL CONDITION IN BEIJING – STATE MEDIA

L’apertura europea è avvenuta con un tono titubante, ma poi gli indici hanno accumulato moderati progressi discreti, in scia ai guadagni di Wall Street ieri sera. Price action erratica, per contro, dai bonds e dal cambio.

Per ammazzare il tempo in attesa del numero, abbiamo avuto in mattinata alcuni dati

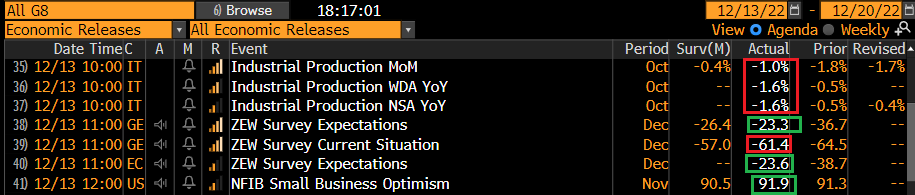

La produzione industriale italiana di ottobre ha deluso le attese. Meglio delle stime, per contro, lo Zew tedesco di dicembre, che ha mostrato un buon recupero in linea con quanto mostrato dai mercati. Bene le expectations, ma la componente coincidente però ha mostrato un recupero marginale e deludente.

Infine, il NFIB Small Business Optimism USA di Novembre ha mostrato un timido recupero, a fronte di attese che però lo vedevano calare ulteriormente. Nel dettaglio, lievissimo aumento dei selling prices (da 50 a 51) e un calo del pessimismo sulle vendite, ma tutte le componenti occupazionali, da “plan to hire”, a “position hard to fill”, a compensations hanno mostrato un tenue rallentamento.

E veniamo ai numeri che contano.

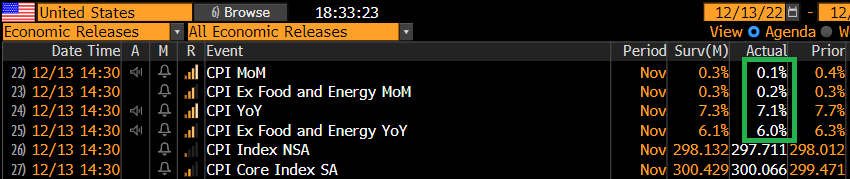

Per la seconda volta di seguito, il CPI USA ha sorpreso clamorosamente al ribasso. Il dato headline è 0.2 sotto il consenso, e il dato anno su anno cala al 7.1%. Anche il dato core è sotto attese, e anno su anno si ferma al 6% netto.

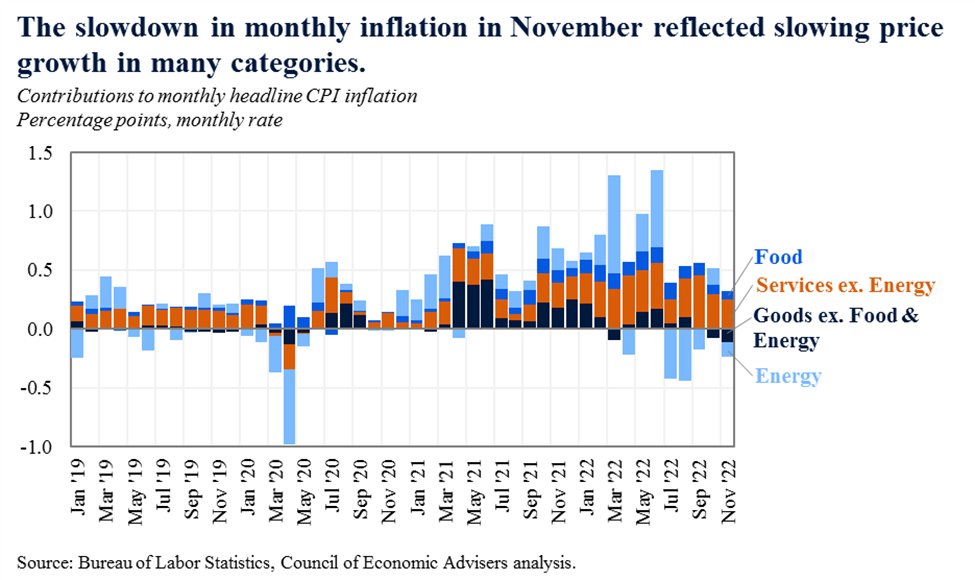

Ma è nei dettagli che si legge la dinamica. L’energy ha tolto 0.13% al dato e il food ha aggiunto 0.07%. I goods hanno per la seconda volta mostrato un bel calo (-0.5). I servizi hanno aggiunto uno 0.4% al numero, principalmente a causa del rimbalzo della categoria shelter. I servizi ex shelter hanno dato un contributo nullo.

Il punto è questo. In assenza della componente alloggi, il dato core sarebbe stato negativo per il secondo mese di seguito. Ma la componente shelter nel CPI sta solo facendo catch up con dei rialzi dei costi legati all’immobiliare che sono già storia, e anzi l’immobiliare è in crisi e prezzi e affitti stanno già abbondantemente calando. E questo calo filtrerà nei numeri nei prossimi mesi. Basare la politica monetaria su un inflazione in rialzo influenzata da questo numero è errato.

Alla luce di questi numeri, il rialzo che con ogni probabilità il FOMC di domani delivererà, il primo da 50 bps dopo 4 di seguito da 75 bps, sembra davvero un controsenso. L’inflazione sembra già incanalata al ribasso, e resta in salita solo per via di una componente, lo shelter, il cui contributo è destinato a calare con certezza. E dobbiamo ancora vedere, su ciclo e inflazione, il grosso dell’impatto dei 300 bps di rialzi fatti negli ultimi 4 meeting, visto che la politica monetaria agisce con un lag.

Ovviamente, il mercato è stato preparato a questo rialzo, e la Fed lo delivererà. Ma sono proprio curioso di sapere come varrà affrontata la questione del target dei Fed Funds “un po’ più alto di quanto anticipato a settembre” e “per un periodo prolungato”. Direi che un ulteriore cambio di passo, a rialzi di 25 bps, è nelle carte e non mi stupirei, ex post, che ne venisse fatto solo uno a inizio 2023.

Anche la gola profonda della Fed, Timiraos ha osservato in un pezzo sul WSJ che “il discorso potrebbe complicarsi per Powell ( link Slowing Inflation Could Intensify Fed Debate Over When to Stop Raising Rates). Un dibattito stantio, a mio parere. Avrebbero dovuto fermarsi a ottobre, per quanto mi concerne. Con questi rialzi il soft landing, ammesso fosse possibile, se lo sono giocato.

Il mercato ovviamente è corso a scontare la “sorpresa”. I bonds hanno visto i rendimenti collassare, con una tendenza delle curve a disinverirsi. Il Dollaro ha ceduto vistosamente, facendo i nuovi minimi di periodo. E l’azionario è partito in quarta, in una replica della price action di un mese fa. Anche le commodities hanno festeggiato, oro e preziosi in testa.

Successivamente il mercato ha modificato un po’ la reazione. Intanto, i rendimenti Eurozone, che erano scesi in simpatia con quelli US, hanno restituito il grosso dei cali, il che ha senso, perchè il quadro inflattivo europeo ha dato un segnale di miglioramento a novembre, ma non mostra i chiari segnali di inversione di quello USA, oltre a navigare quasi 3 punti percentuali sopra.

Successivamente anche la reazione euforica dell’azionario si è alquanto attenuata, con l’S&P 500, alle prime battute in rialzo di quasi 3 punti che ha ridotto i progressi ben sotto l’1%. I movimenti post dato hanno mostrato maggior resilienza sui tassi USA, e sui cambi, e anche sulle commodities.

La chiusura europea è intervenuta a cristallizzare guadagni comunque significativi per l’azionario continentale, anche se i massimi di seduta sono stati oltre un punto più alti. L’€ chiude comunque sopra 1.06 vs $, mentre rendimenti e spread calano alla fine di qualche bp.

Dopo la chiusura Wall Street è andata a lambire la parità prima di recuperare un po’ di verve. Vedremo dove sarà alla campana, ma il mutamento di umori sorprende fino ad un certo punto: mi pare evidente che beni, e servizi ex shelter coi prezzi in stallo/calo costituiscono chiari indizi, in aggregato, di un calo della domanda, calo che non può sorprendere più di tanto visto l’ammontare di tightening erogato. E il fatto che la Fed continui ad alzare non è certo un plus per le prospettive macro 2023.

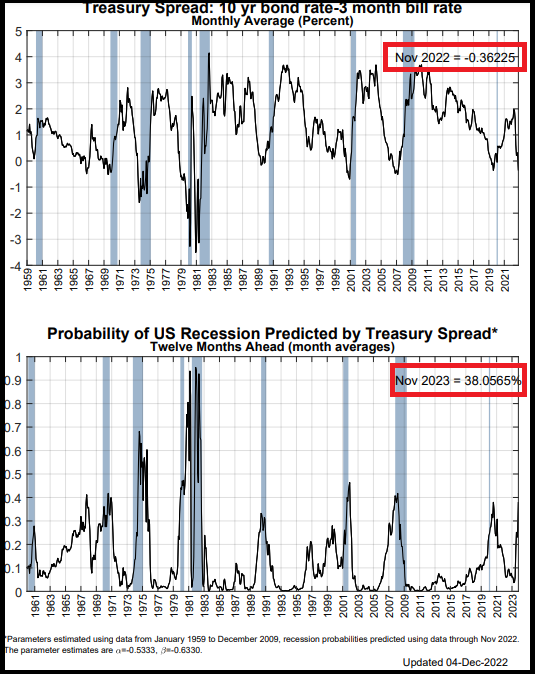

Esiste un modello FED previsivo della recessione che si basa sullo spread t-bill 3 mesi 10 anni treasury. L’ultima elaborazione, per il mese di novembre, attribuiva ad una recessione nei prossimi 12 mesi il 38% di probabilità, sulla base di uno spread medio del mese di novembre di -36 bps

Ma con la Fed che alza domani e i movimenti di oggi, questo spread è arrivato a 75 bps, il che fa salire la probabilità al 50%. E’ il loro modello!

Per questo motivo, a prescindere dai movimenti di breve dell’azionario USA e globale – in fin dei conti domani abbiamo il FOMC e le ultime notizie lasciano intravedere la possibilità di attenuazioni della stance – trovo sensato che la tendenza del mercato a guardare con favore a sviluppi macroeconomici negativi per il ciclo si attenui nei prossimi mesi. Anche perchè di solito, quando la Fed cambia stance, e la curva si disinverte, è li che l’azionario inizia a sottoperformare seriamente.

https://www.wsj.com/articles/slowing-inflation-could-intensify-fed-debate-over-when-to-stop-raising-rates-11670947999