Italiano

Italiano English

English

Un lieve ritracciamento finale ieri sera a New York non ha impedito all’ S&P 500 (+1.04%) di chiudere al nuovo massimo storico. Record anche per il Dow Jones, il Dow Transportation, e per il Russell 2000 Small Cap. Il Nasdaq 100 ( +2.36%) resta ancora a circa 5% dai massimi, avendo quindi recuperato in pochi giorni la metà del calo.

Sul fronte infezioni, entriamo nel week end con un quadro privo di grosse novità: gli anglosassoni migliorano e parlano sempre più di riaperture (Biden ha messo come obiettivo un 4 di Luglio festeggiato in piccoli gruppi, e ha richiesto che entro il primo maggio tutti gli adulti abbiano accesso alla vaccinazione in ogni stato).

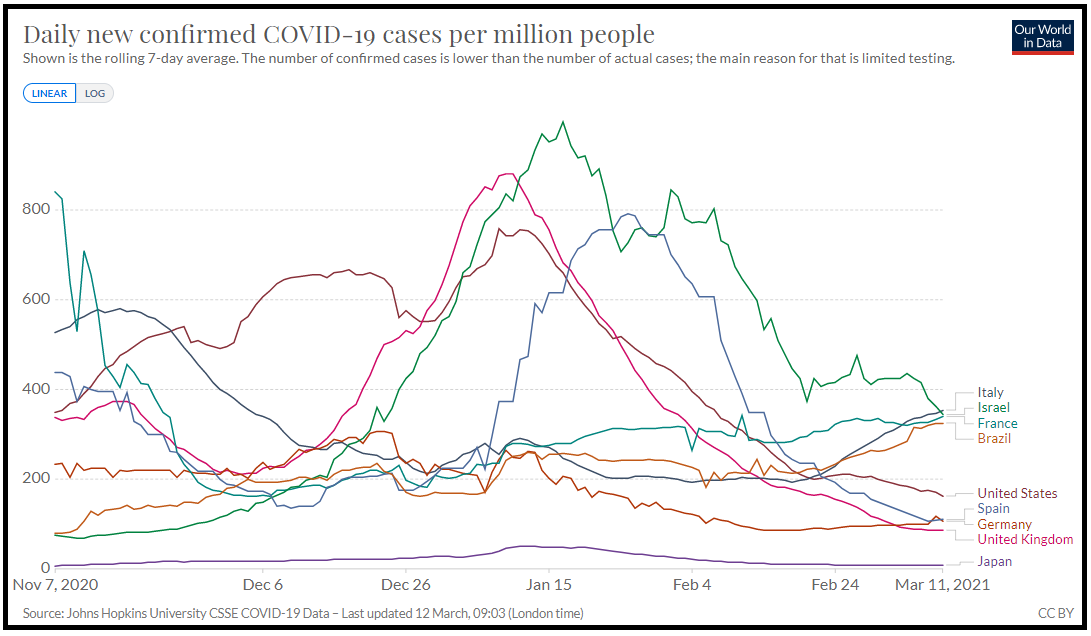

In Europa la situazione è sempre tenuta sotto controllo con fatica, e purtroppo l’Italia è ora in testa al grafico per casi giornalieri per milione (media a 7 giorni) relativamente alla manciata di paesi che seguo, nonostante abbia aggiunto il Brasile. Come sappiamo la cosa non è senza conseguenze ( *ITALY TO IMPOSE TIGHTER VIRUS CURBS FROM MARCH 15 TO APRIL 6).La speranza è che sia l’ultimo mese e mezzo di misure rigide, dopodichè la vaccinazione prenderà momentum e anche da noi cominceremo a parlare di riaperture. Pare che dal 12 aprile, data di apertura di vari servizi, in avanti, in UK sia tutto prenotato per settimane e mesi a venire. Sul fronte vaccini, Astra Zeneca continua a incappare in stop, questa volta in Scandinavia e Tailandia. Purtroppo non giova affatto alla sua fama, e il bello è che nonostante ciò continuano a rinviare le consegne. Se non altro l’EMA ha approvato il preparato Johnson & Johnson e 40 milioni di dosi, dei 200 ordinati, dovrebbero arrivare in EU nel secondo trimestre.

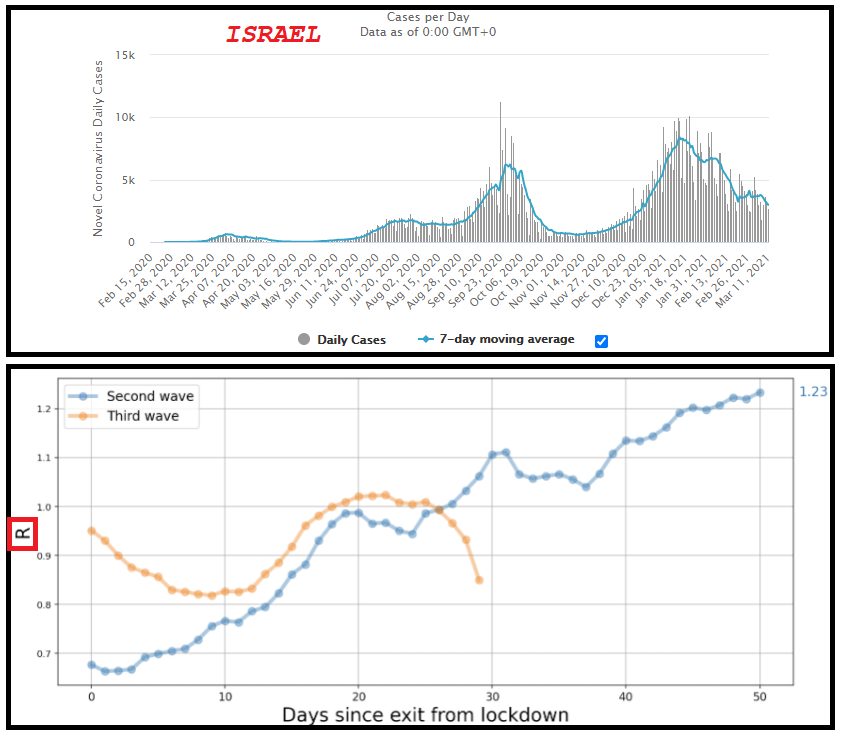

A proposito di efficacia di vaccini, in Israele i casi hanno ripreso a scendere. Ormai la media a 7 giorni è sotto i 3.000 e Rt è in calo violento, nonostante siamo ad un mese dall’abbandono del lockdown, e l’economia sia quasi completamente aperta. E le morti sono la serie che cala più velocemente, con oltre -70% dal picco.

In compenso a Bruxelles si sta lavorando a una proposta di “certificazioni “di immunità comprendenti attestati di vaccinazione, di guarigione o di test, al fine di salvare la stagione estiva ( link ). Alcuni paesi si oppongono, definendoli discriminatori e osservando che i vaccini non sono ne obbligatori ne disponibili per tutti. In Cina ovviamente non si fanno tanti problemi ( link ).

In US la legge contenente il piano di stimolo è stata firmata da Biden a sorpresa ieri sera, e la Yellen ha dichiarato che gli assegni arriveranno sui conti a cominciare da questo week end. Ora si comincerà a parlare del piano in infrastrutture che ha già un nome (Build Back Better). Come accennato ieri la gestazione sarà lunga e piena di ostacoli. Ma intanto iniziamo a vedere l’impatto di questo piano appena approvato.

La seduta asiatica ha avuto un decorso in linea con il sentiment ereditato dagli USA. Uniche eccezioni, Hong kong e le “H” shares cinesi che hanno risentito della crescente messa sotto scrutinio dei colossi Tencent e Baidù, quotati in quella borsa ( link ). Anche Huawei è stata oggetto di nuove azioni indirette, con l’Amministrazione USA che ha ulteriormente limitato la possibilità di vendere componenti 5G al colosso cinese ( link ).

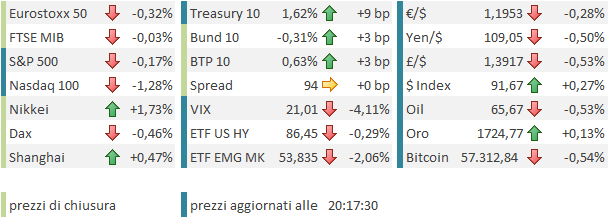

Infine, verso la chiusura della seduta asiatica, una grossa vendita di Treasury futures apparentemente proveniente dal Giappone, ha dato una nuova spinta al rialzo ai rendimenti Usa, cosa che ha attenuato un po’ la positività all’apertura europea, mandando i principali indici in calo. Le banche, ovviamente ne hanno invece tratto beneficio. Così la mattinata europea è partita con un tono consolidativo, l’€ in arretramento, e i tassi in salita, in simpatia con quelli americani, dopo la correzione indotta dall’ECB ieri. Consolidamento anche per le commodity.

Tra i dati macro della mattinata spicca il GDP mensile UK di gennaio, che ha sorpreso clamorosamente in positivo (-2.9% da precedente +1.2& e vs attese per -4.9%) a indicare che l’economia UK ha mostrato una maggiore resilienza ai lockdown, strettissimi in quel periodo. Si tratta di una caratteristica riscontrata spesso di recente.

In US era attesa la pubblicazione dei prezzi alla produzione di febbraio. Normalmente non è un dato granchè seguito. Ma la sensibilità sull’inflazione attuale al momento è così elevata che anche questa release è diventata un evento. Il report non ha portato particolari sorprese, con il dato core (ex energy e food) salito di 0.2% in linea con le attese. La curva dei rendimenti USA però non ne ha tratto beneficio, con il 10 anni stabilmente sopra 1.6%, livello sopra il quale non ha mai chiuso nell’ultimo anno. La resilienza dei tassi USA, anche dopo che le 3 aste sono state eseguite i giorni scorsi senza particolari problemi di domanda, ha lasciato gli operatori a interrogarsi sul motivo dell’assenza di un ritracciamento, un segnale che erano in molti a attendersi un rimbalzo dei Treasuries dopo i refunding. A caccia di un motivo, alcuni hanno sottolineato questo pezzo di Bloomberg ( link ), in cui si osserva che i primary dealers, invece di assorbire come di consueto le vendite della clientela, hanno liquidato le proprie posizioni a ritmo record. Il motivo sarebbe che il 31 marzo scade il provvedimento che permetteva di escludere i treasury e le riserve dal leverage ratio, Quindi ben lungi dal fungere da ammortizzatore, la street starebbe accentuando il movimento.

La salita dei rendimenti USA poi ha visto il contributo venire interamente dai tassi reali, che sono saliti di 9/10 bps, mentre le attese di inflazione si sono lievemente assestate. Questo in antitesi con quanto avvenuto in Eu, dove la salita in simpatia dei rendimenti è stata interamente dovuta a quella delle attese di inflazione.

A fronte di nuovi massimi sui rendimenti, interamente costituiti da salita dei tassi reali, Wall Street ha aperto in calo, e con il Nasdaq a soffrire di più, come di consueto. Detto questo, la reazione è da considerarsi tutto sommato modesta in considerazione :

1) dei 10 bps di salita dei tassi reali, e del livello raggiunto da quelli nominali nel pomeriggio (1.63%) senza mostrare, finora, segnali di rimbalzo degni di questo nome

2) del fatto che nelle ultime 3 sedute l’S&P ha recuperato oltre il 3% e il Nasdaq 100 il 6%, quindi le scuse per un consolidamento potevano potenzialmente essere ben più sfruttate

Sta di fatto che se effettivamente nel week end cominciano ad arrivare gli assegni, sorprende poco che il mercato sia riluttante a scendere, e probabilmente se i bonds si degnassero di vedere anche solo un po’ di ricoperture, l’S&P 500 probabilmente chiuderebbe la settimana con un nuovo record, e il Nasdaq 100 ridurrebbe un bel po’ il calo. Tra l’altro, l’impatto iniziale del piano fiscale si è notato nella lettura preliminare della U. of Michigan Consumer Confidence USA di marzo, che ha sorpreso in positivo (83 da 76.8 e vs attese per 78.5) grazie a un recupero di 5.3 punti a 91.5 delle currrent conditions, e uno di 6.8 punti a 77.5 delle expectations. In calo a 3.1% le attese di inflazione a 1 anno, dal 3.3% di febbraio e delle attese.

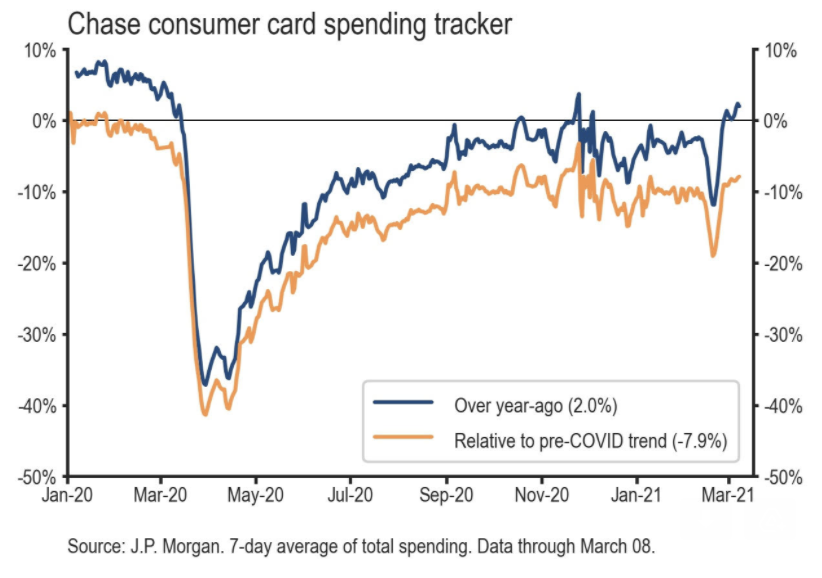

JP Morgan ha mostrato che recentemente la spesa su carte di credito sta mostrando già segnali di rinnovata accelerazione (dati nella figura fino all’ 8 marzo)

Un po’ frenato da Wall Street, e dal rimbalzo dei tassi, che ha cancellato il calo di ieri per i rendimenti core, l’azionario continentale ha ritracciato marginalmente, anche se Parigi e Madrid sono salite, e Milano ha chiuso pressochè invariata. Anche qui la tenuta assume rilievo, se si nota che la performance dell’Eurostoxx 50 par la settimana è di +4.46%, con 4 sedute positive su 5. Forse un aiuto è giunto dal calo dell’€.

Detto dei rendimenti core, lo spread è rimasto stabile. Recupero di oro e commodity nel finale, cosa strana con Dollaro forte e tassi reali in rialzo. Vedremo se Wall Street concederà un nuovo record in chiusura. In ogni caso, non credo affatto che stimolo e accelerazione della crescita siano già interamente fattorizzati nei livelli dell’azionario.