Italiano

Italiano English

English

NB: DOMANI LAMPI SALTA UN GIORNO E TORNA MERCOLEDI’

Magari le previsioni fossero tutte così facili. Domenica Johnson e la Von Der Leyen hanno emesso un comunicato stampa congiunto, in cui hanno dichiarato che le negoziazioni procedono ad oltranza questa settimana bruciando l’ennesima deadline. Il tono era un po’ più costruttivo che in precedenza, il che, insieme con il fatto che non c’è una nuova deadline per questi nuovi colloqui, ha risollevato gli animi. Fino dai primi scambi la Sterlina ha recuperato significativamente, l’€ si è riavvicinato ai massimi di periodo, e l’azionario ha inaugurato la prima seduta della settimana con i principali futures in progresso.

La Brexit non è l’unica questione che ha visto la propria narrativa migliorare nel week end. Anche sul fronte deal fiscale in US, si notano sviluppi positivi. Il gruppo bipartizan promotore del piano da 908 bln lo dovrebbe illustrare oggi ( link ). Allo scopo di rendere più facile il passaggio delle misure assolutamente necessarie (vedi il rinnovo delle varie estensioni dei sussidi di disoccupazione in mancanza dei quali circa 13 mld di Americani perderebbe un entrata) si è deciso di accorpare le misure sulle quali c’è accordo di base in un piano (748 bln $) e lasciare le altre su cui c’è scontro in un altro (150 bln $ d aiuti a stati e municipalità locali).

Tra l’altro oggi è il giorno in cui i grandi elettori si riuniscono per votare il Presidente. Nella storia delle elezioni vi sono casi sporadici in cui Grandi Elettori hanno votato diversamente dal mandato, cosa nelle loro prerogative. Ma il vantaggio di Biden è tale che sembra impossibile che un numero sufficiente lo faccia da mettere in pericolo la sua elezione. Normalmente è un passaggio automatico, e come tale snobbato dai media. Ma questa volta meno, perchè molti Repubblicani hanno indicato questo momento come quello in cui riconosceranno la vittoria di Biden, anche se Trump da segnali di demordere, anche dopo il rigetto del caso montato dal Texas da parte della Corte Suprema. Un commento di Bloomberg a questo ( link ).

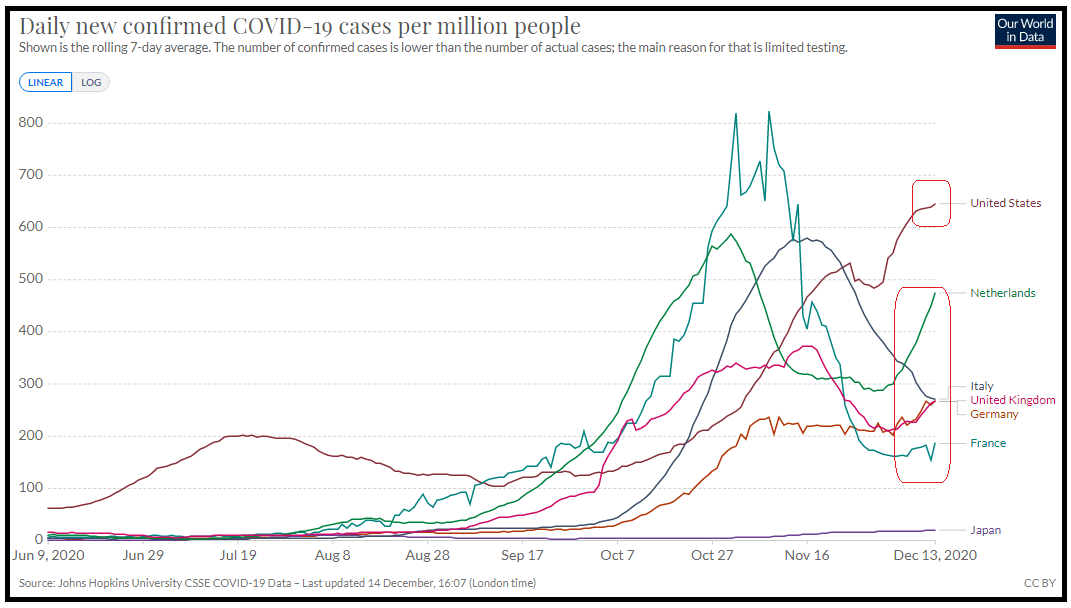

Non tutte le notizie del week end sono state buone, però. Sul fronte Coronavirus, in Germania hanno optato per un nuovo lockdown, a partire da mercoledì, e fino al 10 gennaio, per contenere la ripartenza dei contagi. E in Italia anche ci si appresta a inasprire le misure, mentre in UK, Londra sta per essere messa tra le aree “tier 3”, soggette alle massime limitazioni. Cosa è successo?

Il problema è che il calo dei contagi ormai permane solo in Italia, tra i grandi paesi europei, mentre altrove i numeri si stanno rialzando, dove violentemente (Olanda) dove più moderatamente (Germania e UK), mentre in Francia e Spagna il calo si è arrestato ma almeno non abbiamo per il momento segnali di riaccelerazione (vedi grafico di Our World in Data)

In US in compenso si nota un rallentamento del tasso di aumento dei contagi principalmente dovuto al fatto che nel Midwest si nota un calo mentre negli altri 3 quadranti (in particolare Sud e Ovest) l’aumento resta deciso. E il tasso di positività dei test resta in area 14/15%.

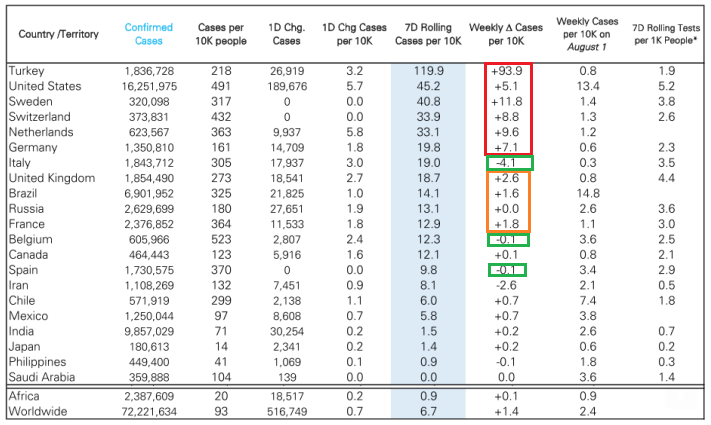

In effetti, uno sguardo al classico schema di Deutsche Bank con i paesi ordinati per la media a 7 giorni del numero di contagi per milione, nella colonna degli incrementi settimanali il verde è quasi sparito e sono tornati il rosso e l’arancione.

E affrontiamo il periodo natalizio, seguito dai mesi più freddi dell’anno, in una fase in cui il vaccino sarà disponibile gradualmente per le categorie più vulnerabili e più in nord America e UK che altrove. Stupisce poco che le autorità corrano ai ripari. Ma questo rinvierà la ripresa.

Nonostante il buon tono dei futures USA e Eurozone, l’Asia ha avuto una seduta contrastata. Tokyo ha premiato la survey trimestrale Tankan che ha mostrato un recupero superiore alle attese per tutte le categorie, anche se le intenzioni di investimento hanno deluso (a quello ci penserà lo stato coi suoi pacchetti di stimolo).

Positive anche le “A” shares cinesi, Sydney Mumbai e Jakarta. In modesto calo “H” shares e Hong Kong, depresse dal rallentamento dei prezzi delle case in Cina ( link ) che hanno pesato sulle immobiliari, e dalle multe inflitte a Ali Baba e Tencent, sulla base delle leggi anti monopolio ( link ).

Marginalmente negative anche Seul e Taiwan.

La seduta europea è partita comprensibilmente con un buon tono, tanto più che la musica da Bruxelles sulla possibilità di un accordo sulla Brexit è ulteriormente migliorata in mattinata.

** BARNIER TELLS EU ENVOYS U.K.- EU STILL SPLIT ON STATE AID

** BARNIER SEES LIMITED PROGRESS ON BREXIT TRADE DEAL ENFORCEMENT

** BARNIER TELLS EU ENVOYS U.K. IS BACKTRACKING ON FISHERIES

** BARNIER SEES `NARROW PATH TO AGREEMENT’, EU DIPLOMAT SAYS

** BARNIER TELLS ENVOYS A FISH COMPROMISE COULD SEE DEAL THIS WEEK

Così l’azionario è partito con forza, trainato dai settori bancario e auto, che più degli altri hanno motivo di sospirare per un accordo. La Sterlina è arrivata a prendere oltre un punto contro $, i rendimenti hanno mostrato tendenza a salire, le commodities anche e i preziosi hanno corretto un po’.

In realtà in una mattinata pressochè priva di dati, qualche notizia un po’ meno costruttiva è giunta:

** Anche in Olanda sono state annunciate nuove misure di contenimento fino al 19 gennaio.

** In EU si riparla di multare i giganti del Tech fino al 10% dei ricavi (*TECH GIANTS SAID TO FACE EU FINES AS HIGH AS 10% ANNUAL REVENUE)

** Nuovo degault in Cina (SHANDONG RUYI DEFAULTS ON $153M ONSHORE BOND). Nikkey ha riportato che mentre in cina i default accelerano, negli USA e globalmente i numeri sono raddoppiati in seguito alla crisi. ( link ):

L’apertura USA ha visto le azioni dei vaccini in spolvero, in seguito all’approvazione del vaccino di Pfizer venerdì sera. L’azienda USA ha però chiarito che non ha promesso alcune dosi in più agli USA rispeto a quelle previste ( PFIZER CEO BOURLA SAYS COMPANY HAS NOT SIGNED AGREEMENT WITH U.S. TO PROVIDE 100 MILLION MORE VACCINE DOSES IN 2021-CNN INTERVIEW). Moderna ha dichiarato di attendersi l’approvazione in EU il 12 gennaio (MODERNA EXECUTIVE SAYS WE EXPECT EUROPEAN APPROVAL OF COVID-19 VACCINE ON JAN. 12 ).

Wall Street è partita in buon rialzo, con il Dollaro tornato ai minimi, e il tech in generale a trainare gli indici generali. L’azionario ha accumulato progressi per la prima ora, con l’S&P giunto a guadagnare Oltre un punto, e vicino al record. Dopodichè, senza precise motivazioni, il rally ha cominciato a perdere forza. E’ giunta la notizia che l’OPEC ha tagliato le stime di domanda (OPEC CUTS 1Q DEMAND FORECAST BY 1M B/D AHEAD OF SUPPLY REVIEW) ma la cosa non ha impressionato più di tanto il greggio.

La chiusura europea vede gli indici terminare in positivo, anche se ad una certa distanza dai massimi di seduta. Anche i guadagni dell’€ e della Sterlina si sono un po’ ridotti, e pure i rialzi dei rendimenti core. Ironicamente il petrolio chiude positivo, ma a soffrire è il settore energy. L’evaporare del sentiment non ha ridato forza ai preziosi.

Dopo la chiusura Wall Street ha continuato a scendere, fino a cancellare totalmente il rialzo.

La settimana è densa di eventi e dati importanti. A dominare sarà, al centro della settimana, il FOMC del 16 Dicembre, che prevede l’aggiornamento delle economic projections. Per una volta, c’è un po’ di incertezza sull’outcome. Infatti una buona parte degli operatori si attende una modifica della duration media degli acquisti in direzione delle scadenze più lunghe, per rendere più efficace il programma. L’infuriare dell’epidemia, e un certo indebolimento dei dati (labour market report novembre, consumer confidence, sussidi di disoccupazione etc) sembrerebbero buoni motivi per agire.

Personalmente però penso che Powell e C. non hanno motivo di cambiare l’attuale stance:

** Intanto le projection terranno conto della debolezza del mercato del lavoro, ma anche dell’avvento dei vaccini. E’ probabile che lo scenario per il 2021 e oltre veda delle revisioni al rialzo. Sarebbe strana una mossa in direzione di maggior easing

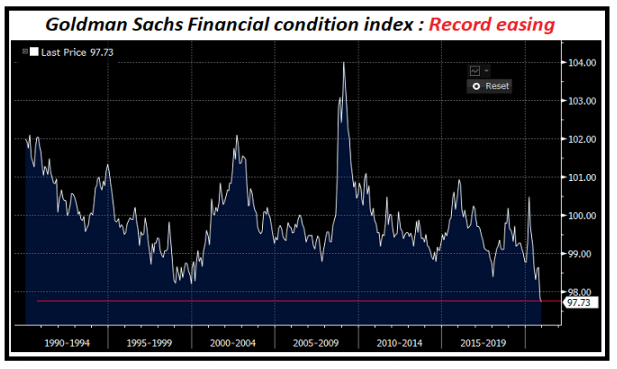

** Le condizioni finanziarie non potrebbero essere più accomodanti. Il modello di Goldman mostra che sono le più accomodanti da 30 anni a questa parte: Non c’è un inasprimento da contrastare, in questa fase.

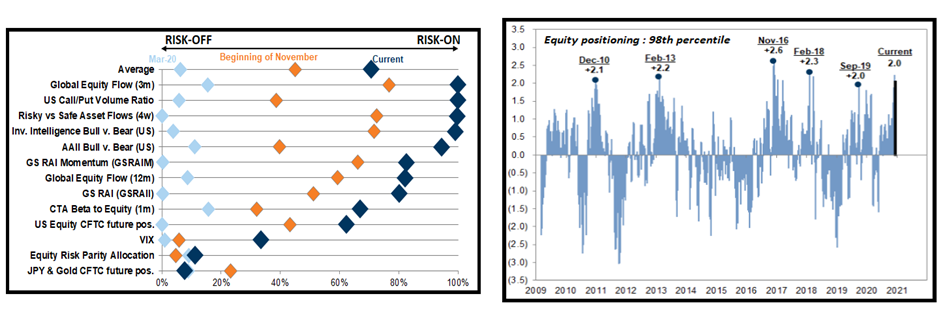

** L’effetto immediato di una misura si noterebbe principalmente sui mercati, dove l’euforia è già su livelli stellari. L’impatto sull’economia si avrebbe con il consueto ritardo, e arriverebbe forse quando la situazione magari inizia già a migliorare. In ogni caso sarebbe meglio tenere questo margine di manovra per una fase in cui serve veramente a puntellare il sentiment, non quando va ad accentuare una fase già euforica.

Per questo motivo credo che le misure resteranno quelle attualmente in vigore (in fin dei conti è sempre un QE da 80 bln mese). Per il mercato sarà eventualmente una delusione salutare. Non credo che una mossa sia giustificabile, a meno di una situazione macro percepita assai peggiore di quella che appare dai dati.

Oltre al FOMC abbiamo:

Domani i dati macro cinesi di Novembre (retail sales, produzione industriale etc), e in US la produzione industriale di Novembre e l’Empire NY manufacturing di Dicembre

Mercoledì abbiamo i PMI flash manifatturiero e servizi in Giappone, EU, e USA, e poi in US le retail sales di Novembre

Giovedì in US Philly e kansas Fed e la Bank of England.

Venerdì chiudiamo con il IFO tedesco di novembre. E darei un occhio anche alle scadenze tecniche di Venerdì (Quadruple Witching), visto l’ammontare di strutture rialziste accumulato di recente.

Non ci annoieremo.