Italiano

Italiano English

English

Gli sforzi della FED di tenere dritta la barra verso una politica monetaria accomodante sono stati salutati con soddisfazione in Asia stanotte. I principali indici hanno messo a segno performance positive, ad esclusione di Mumbai e Sydney dove in entrambi i casi i guadagni inziali sono svaniti in corso di seduta. In Australia l’inversione di tendenza è stata propiziata da dati di occupazione per febbraio molto buoni (+88.700 nuovi occupati vs 30.000 attesi e disoccupazione a 5.8% da 6.3% vs attese per 6.3%) che hanno prodotto un balzo della divisa e dei rendimenti. Ancora troppa crescita insomma.

In termini di tolleranza per rialzo dei rendimenti a lunga, è interessante l’indiscrezione riportata da Nikkei News ( link ), secondo cui la Bank of Japan sarebbe in procinto di allargare la banda del suo yield targeting sul 10 anni a “più o meno 25 bps” rispetto al target di 0%, da “più o meno 20 bps” . La mossa per fare un passo in direzione di una normalizzazione del mercato dei tassi, e restituire redditività alle banche. Briciole. Ma comunque nella direzione di un minor controllo. La notizia, che verrà probabilmente confermata domani, ha prodotto inizialmente vendite sui JGB, successivamente rientrate, ma non ha infastidito l’azionario locale.

La seduta europea è iniziata con un buon tono. D’altronde ieri le chiusure erano avvenute con Wall Street in calo, mentre post FED l’S&P 500ha recuperato la positività facendo la chiusura record. In mattinata però la correzione dei tassi avvenuta ieri dopo il FOMC ha iniziato a evaporare, e i tassi sulla parte lunga delle curve europee hanno preso a salire in simpatia con quelli USA, che hanno superato i record di ieri e la soglia dell’ 1.7%. La reazione dell’azionario è stata abbastanza composta. Solo il future sul Nasdaq ha accumulato rapidamente un discreto passivo, seguito in misura minore da quello sull’S&P500. Gli indici Eurozone hanno tenuto abbastanza bene, trainati dalle banche, che gradiscono, al solito, molto il movimento. Altro driver positivo, il Dax, aiutato dalla natura ciclica dei suoi attivi e dal continuare del fermento sul settore auto: Volkswagen è diventata la prima azienda per capitalizzazione, superando Sap in un passaggio di consegne molto simbolico in questa fase (ciclico che supera tech).

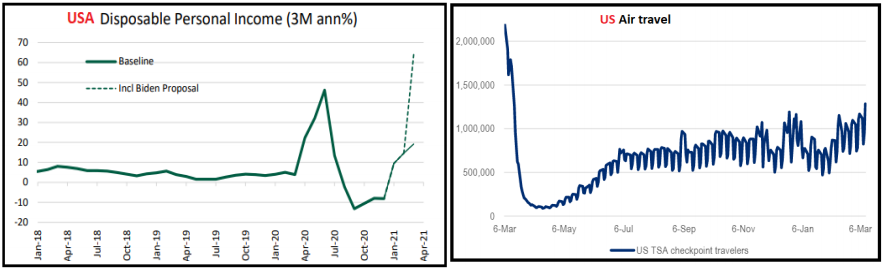

Un altro fattore a supporto del Dax e dell’azionario europeo in generale è stata la circostanza che l’€ ha restituito progressivamente quasi tutti i guadagni fatti ieri post FOMC. La narrativa, qui, è abbastanza evidente. La FED ieri ha chiaramente ribadito, sia mediante le projections che per bocca di Powell, che per inasprire la stance seve un forte miglioramento dei dati (e non basta quello delle attese) e per alzare i tassi occorre inflazione significativamente sopra il target, e per un periodo considerevole di tempo. Questa è una ricetta per un inflazione più forte e quindi la parte breve della curva ha visto i tassi calare, a scontare una Fed più paziente, ma la parte lunga della curva è rimasta debole, a prezzare maggior premio al rischio inflattivo. Ma l’altro tema preponderante di questa fase è l’accelerazione della crescita, legata alle riaperture e all’esplosione di stimolo fiscale che sta investendo l’economia USA in questo momento (vedi figura con balzo del disposable income e miglioramento del traffico aereo).

Perfino Powell ieri ha ammesso che sono in arrivo dati eccezionalmente buoni, e visto quanto bolle in pentola, il mercato gli crede. Quindi, con l’allontanarsi del FOMC, con il suo effetto calmieratore sui tassi, il mercato va a prezzare maggior crescita, e lo si vede dalla salita odierna dei tassi reali (+8 bp a un sempre basso -0.58%), mentre i breakeven inflation restano sui livelli marcati ieri (+1 bp a 2.315, massimo dal 2013). E oltre a ciò, gli investitori attribuiscono anche una probabilità non trascurabile al fatto che la FED sia costretta a muoversi prima del 2023. Anche perchè, in fin dei conti, un buon numero di membri Fed già se lo aspetta. Quindi le curve monetarie continuano a prezzare un rialzo dei tassi nel 2022, e due comodi entro il 2023. E’ chiaro che l’aumento dei tassi reali, il ritorno della curva USA a prezzare rialzi, e l’aumento delle attese di crescita, driver di questi 2 fenomeni, offrono supporto al biglietto verde, andando a bilanciare l’effetto negativo dell’ondata di Dollari in arrivo dal Tesoro (molta direttamente sui conti degli Americani attraverso gli assegni).

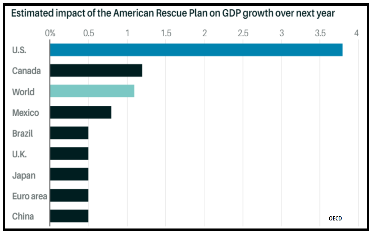

Naturalmente l’azionario europeo sconta in una certa misura l’aumento della domanda USA. L’OECD ha stimato che l’economia globale otterrà oltre un punto in più di crescita grazie al piano di stimolo di Biden.

A metà giornata, la Bank of England ha lasciato a sua volta invariata la stance e la guidance, ma ha lasciato trasparire divergenze di vedute sull’outlook macro, anche se il bilancio dei rischi non è stato cambiato. Inoltre, ha comunicato di non giudicare il rialzo dei rendimenti sufficiente a modificare le condizioni finanziarie. Questo atteggiamento Zen ha ovviamente soffiato sul fuoco dei tassi.

Sempre alle 13.30, per via dell’ora legale, sono stati pubblicati 2 dati USA.

** I jobless Claims settimanali hanno deluso con 770.000 unità da precedenti 725.000, e vs stime per un calo a 700.000. Non buono ma alcuni stati hanno mostrato incrementi abnormi che potrebbero rientrare

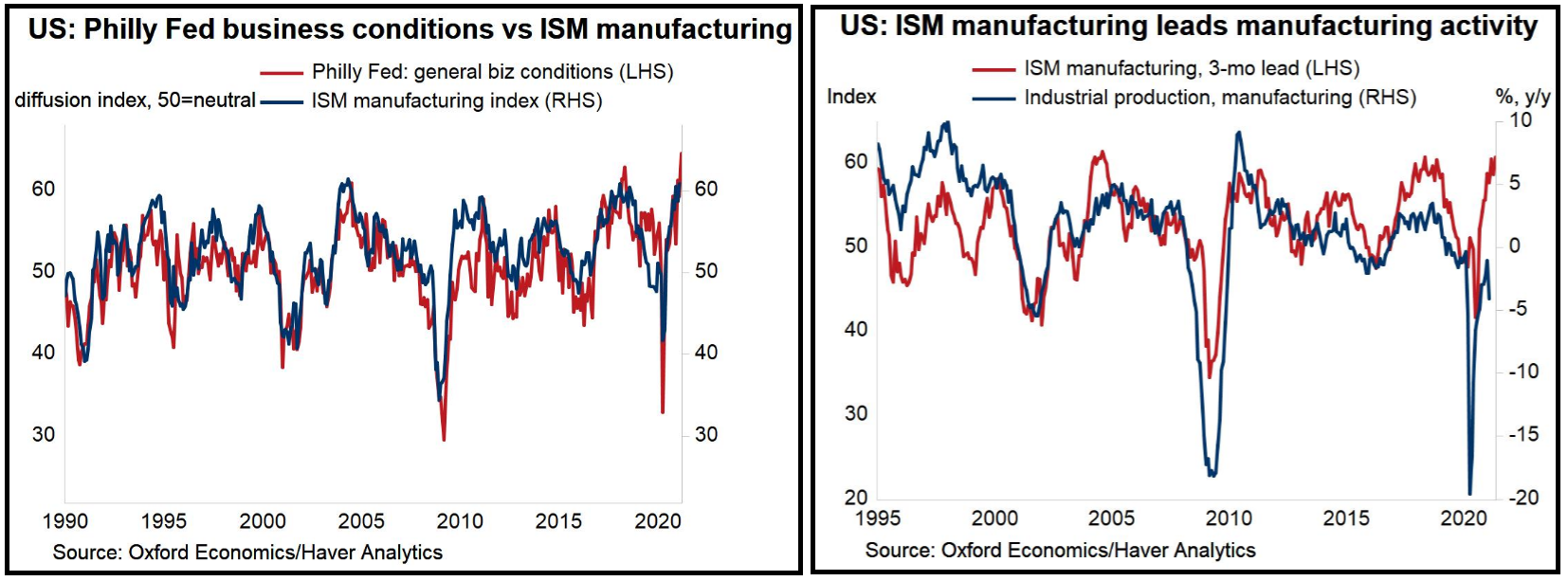

** Per contro, il Philly FED di marzo ha mostrato una sorpresa positiva di livello clamoroso (51.8 da precedente 23.1 e vs stime per 23.3) marcando il massimo dal 1973. I new orders (+27.5pt a +50.9) hanno fatto il livello massimo da 50 anni, e anche shipments (+8.7pt a +30.2) e employment (+4.8pt a +30.1) hanno dato letture molto positive. Le business conditions a 6 mesi sono balzate di 22.1pt a +61.6. I prezzi pagati sono saliti di 21.5pt a +75.9, massimo dal 1980.

Ecco, se uno voleva che una survey manifatturiera confermasse la violenta accelerazione della crescita, è stato più che accontentato. Il segnale per il manifatturiero USA è ben intuibile in questi grafici di Oxford Analytics

Naturalmente i tassi non vi hanno visto un motivo per correggere. Tra l’altro, le notizie che arrivano dalla campagna vaccinale, in US, sono buone, con il target di Biden di 100 milioni di vaccinazioni entro 100 giorni, che è a tiro con 6 settimane di anticipo ( link )

Wall Street ha aperto in calo, zavorrata dal Nasdaq e innervosita dal balzo dei tassi reali. Naturalmente la divergenza tra i settori ha continuato ad essere bella forte, con le banche in guadagno e il tech e i semiconduttori in calo, insieme all’energy, danneggiata da una correzione del petrolio.

Nel pomeriggio è arrivata la scontata approvazione dell’EMA all’utilizzo del vaccino AstraZeneca. Sa un po’ di decisione politica, ma è evidente che un esiguo numero di effetti (con legame tutto da dimostrare) su milioni di dosi è meglio di mesi di ritardo nei vaccini al ritmo di migliaia di morti al giorno in Europa. Un esito ampiamente atteso.

*EMA SAYS ASTAZENECA VACCINE IS SAFE AND EFFECTIVE

*EU DRUGS AGENCY CONCLUDES ASTRA VACCINE BENEFITS OUTWEIGH RISKS – BBG

*EU DRUG REGULATOR: CANNOT DEFINITIVELY RULE OUT A LINK TO BLOOD CLOT INCIDENTS

*SWEDEN NEEDS COUPLE OF DAYS TO ANALYZE USE OF ASTRA SHOT

**FRANCE TO REINSTATE ASTRAZENECA VACCINE AFTER EU VALIDATION

* ITALY TO RESTART ASTRAZENECA VACCINATION ON FRIDAY -BBG

*GERMANY AIMS TO RESUME USE OF ASTRAZENECA VACCINE ON FRIDAY- BBG

La seduta europea ha chiuso su livelli prevalenti durante la giornata, con l’azionario in moderato progresso (il Dax meglio) i rendimenti core in salita, ma meno della metà di quelli USA, e lo spread in brusco calo grazie all’ouperformance del BTP, che infine ha digerito il concambio dell’altro ieri. In calo l’€. Le Commodity sono state danneggiate più dal petrolio che dal $ forte, infatti oro e rame in € sono praticamente invariati.

Dopo la chiusura europea, senza un motivo chiaro, almeno al sottoscritto, la correzione del petrolio si è fatta più profonda (al momento cede l’8%). Questo ha pesato su un azionario USA già oggetto di un mood opaco e così le perdite sono montate, anche se, incoerentemente, a cedere di più è il Nasdaq. Infatti un calo sostenuto del petrolio è in primis disinflazionario e non certo favorevole ai ciclici. Quindi il tech dovrebbe recuperare in relativo. Certo, sui significati macroeconomici di una discesa di un giorno, sia pure violenta, si può soprassedere. E’ più l’impatto della volatilità che si propaga tra le assett class. Se non altro, la risk aversion ha portato una correzione nel rialzo dei rendimenti. Vediamo quanto dura.