Italiano

Italiano English

English

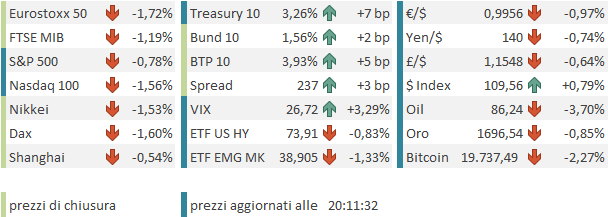

Quarto giorno di calo per Wall Street ieri sera (mercoledì), con l’S&P 500 giù di 0.78% e il Nasdaq 100 di 0.57%. Il tema continua ad essere la hawkishness delle banche centrali, con i rendimenti che fanno nuovi record e le curve che prezzano rialzi sempre più aggressivi. Ormai il picco dei Fed Funds, indicato dalla strip tra marzo e maggio 2023, sfiora il 4%, mentre in Eurozona abbiamo la bellezza di 225 bps di rialzi scontati entro i prossimi 12 mesi.

Anche in Asia stanotte il sentiment si è infine inabissato, con tutte le principali piazze a mostrare performance negative (Vietnam chiuso per festività).

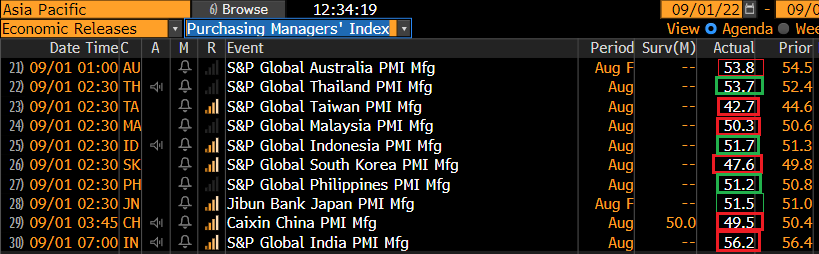

Oggi era prevista la pubblicazione dei PMi finali manifatturieri globali di agosto. Il quadro nell’area è misto, ma i paesi economicamente più pesanti hanno mostrato in generale rallentamento, a cominciare da Cina, Sud Corea, e Taiwan.

In Cina abbiamo avuto il ritorno in contrazione per il PMI Caixin (quelli del NBS già la avevano segnalata a Luglio) e anche i new order e i new export orders sono andati in contrazione (48.9 e 48.6 rispettivamente). Le aziende hanno segnalato una domanda bassa, problemi coi lockdown e blackout energetici, fattori che non scompariranno in autunno a quanto pare (in particolare in Cina oggi sono stati messi in lockdown altri 21 milioni di cittadini a Chengdu).

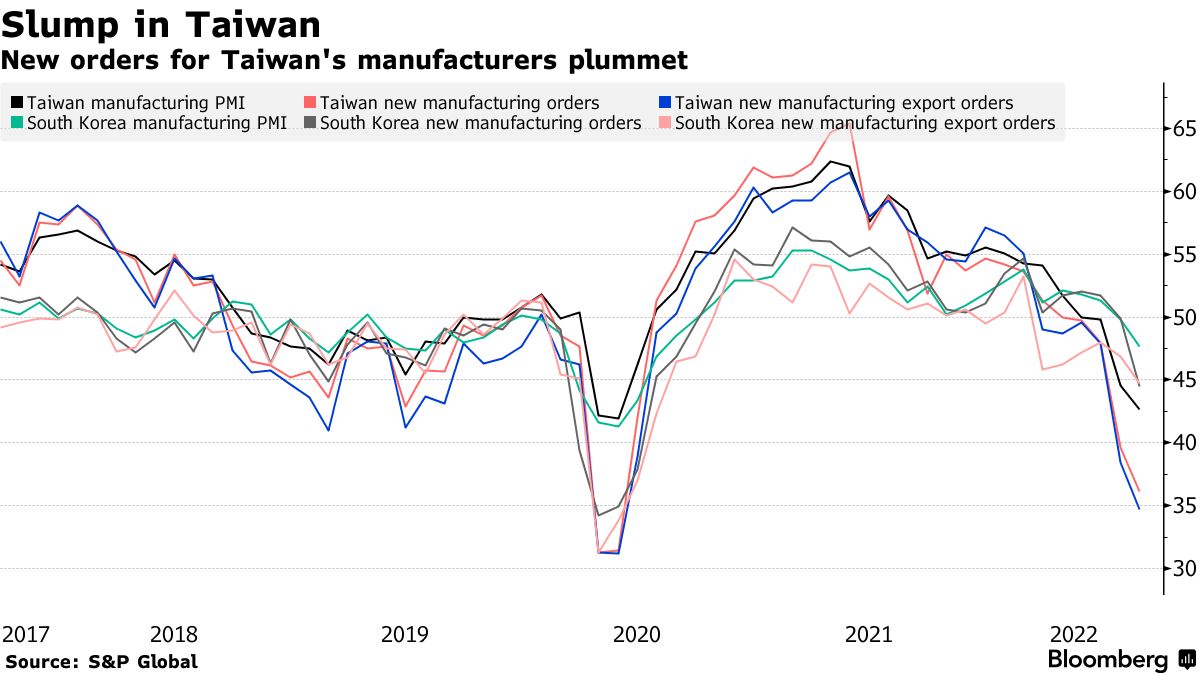

In generale il quadro della domanda risulta preoccupante, come mostra questo grafico di Bloomberg. La debolezza di colossi dell’export come Corea e Taiwan è sottolineata dai sottoindici new orders e new export orders, più deboli degli indici principali.

L’azionario europeo aveva un catch up da fare con quello USA, che ieri sera era sceso dopo la chiusura del cash. Inoltre il sentiment in Asia è stato pesante e i futures USA hanno accumulato ulteriori perdite. Così gli indici continentali hanno aperto in ribasso, accompagnati in questo da un obbligazionario ancora pesante, ed un € in ritracciamento

La pubblicazione dei PMI manifatturieri finali di agosto non ha fornito argomenti atti a sovvertire questo quadro. Se la Spagna ha mostrato un inatteso rimbalzo di attività (turismo?) e la Francia e UK hanno ottenuto un’insolita robusta revisione al rialzo del dato flash, in Germania è avvenuto l’opposto, e nel resto dei reports domina il “rosso”.

L’indice aggregato europeo ha visto una marginale revisione al ribasso che conferma la stagnazione del settore. Vedremo Lunedì che ci diranno i servizi.

L’indice aggregato europeo ha visto una marginale revisione al ribasso che conferma la stagnazione del settore. Vedremo Lunedì che ci diranno i servizi.

A dare un ulteriore svolta al quadro sui mercati sono stati i dati USA.

In generale il tono è stato decisamente migliore delle attese:

** i sussidi di disoccupazione sono tornati a calare e il dato della scorsa settimana è stato rivisto al ribasso. Ad un giorno dal labour market report di agosto questo numero non poteva passare inosservato

** migliore delle attese anche l’ISM manufacturing, stabile sui livelli di luglio e caratterizzato da un ritorno a salire degli ordini e anche un indice occupazionale molto forte.

Buone notizie sul fronte prezzi, con un crollo (da 60 a 52.5) del sottoindice prices paid. Bene anche gli unit labor costs del secondo trimestre. Il quadro inflattivo in US continua a migliorare.

Ma il mercato era ovviamente focalizzato sul livello di attività e le implicazioni sul mercato del lavoro, con la chiara idea che tanto migliori sono le indicazioni, tanto più aggressiva sarà la FED nel alzare i tassi e rendere restrittive le condizioni finanziarie. L’effetto dei numeri, come accennato sopra, è stato amplificato dalla presenza del market mover del mese, ovvero i payrolls di agosto, in pubblicazione domani. Si tratta dell’ultimo report prima del FOMC di settembre. E’ chiaro che un numero come quello di luglio (il doppio del consenso) non potrà che cementare l’aspettativa di 75 bps di rialzo, il 21 prossimo.

Così i rendimenti USA hanno preso a salire con forza, con una tendenza della curva a irripidirsi ,coerente con l’idea che l’economia USA è più robusta di quanto ritenuto e quindi serviranno tassi più alti per frenarla. E il Dollaro ha ripreso il volo (il dollar Index ha lambito quota 110 segnando il nuovo massimo dal 2002).

Chiaramente, l’aspettativa di una FED ancora più aggressiva, insieme con le good news sul fronte prezzi/inflazione, ha prodotto un balzo dei rendimenti reali, visto che le aspettative di inflazione sono calate.

Un fenomeno che si nota anche in Europa, visto che incombe l’ECB la prossima settimana, i vari membri fanno a gara a chi è più aggressivo, e tutte le case di investimento stanno spostando la loro previsione su 75 bps di rialzo del tasso di sconto (oggi è stata la volta di Deutsche Bank).

E allora perchè l’€ soccombe così di fronte al Dollaro, nonostante un movimento analogo di attese di rialzo, tassi nominali e reali, sia pure da basi diverse?

Perchè i rialzi dei tassi in Europa vengono giudicati dal mercato più dannosi dal punto di vista economico:

** L’economia è più fragile, e affronta shock più rilevanti (la guerra, e la crisi energetica)

** L’inflazione che affligge l’economia europea è meno da domanda e/o salariale, e più da costi, e come tale più resiliente all’inasprimento della politica monetaria

** mentre in US abbiamo più di un segnale di picco dell’inflazione, in Europa siamo più indietro.

In sostanza, se il mercato in US conserva il dubbio che l’azione della FED produrrà una recessione, magari nel 2023, l’ECB viene vista nell’atto di alzare i tassi proprio mentre l’economia si sta avviando ad entrarci. In secondo luogo, in un mondo in cui il rischio recessione è chiaramente percepito, ma le banche centrali ritengono necessario correrlo per riconquistare la stabilità dei prezzi, il dollaro può contare sulla domanda di safe heaven, che la sua qualifica di divisa di riserva gli conferisce. L’€ e le altre divise scontano invece il rischio che per le loro economie le politiche monetarie restrittive facciano danni maggiori.

Inutile dire che la fiammata dei tassi USA e del dollaro ha accentuato la risk aversion della seduta. Così, l’azionario europeo ha chiuso con passivi pesanti, l’Euro termina la seduta in calo di circa un 1% e anche il comparto commodity soffre, anche perchè storicamente non gradisce un dollaro forte. I rendimenti salgono in Europa, ma meno che in US, visto che 1) i dati sono peggiori, ìì) sono già saliti parecchio ieri.

Dopo la chiusura, Wall Street ha recuperato un po’. D’altronde, è la quinta seduta di seguito di calo, e l’ipervenduto di breve si fa sentire. E poi, dal punto di vista grafico l’S&P 500 ha approcciato il livello di 3.900 punti, un discreto supporto, grazie al fatto di costituire, oltre al 61.8% di ritracciamento, la parte altra del consolidamento occorso tra la seconda metà di giugno, e la prima metà di luglio, definitivamente superato poi il 18 luglio.

Vediamo se, con il labour market report alle spalle (senza numeri oscenamente forti ne deboli) il mercato riesce a ritrovare un po’ di compostezza e a rimbalzare un po’. Sono portato ad aspettarmelo, ma credo che la fase autunnale resterà volatile, perchè qualunque buona notizia sarà considerata un casus belli per la FED. Mi pare, per contro, che, in particolare se i dati sull’inflazione dovessero continuare a migliorare (la pubblicazione del CPI USA di agosto è il 13 Settembre) siano i treasuries sulla parte lunga della curva a dover recuperare un po’ di terreno. Non credo proprio che l’economia USA possa reggere un tightening di questa portata. I tassi reali devono calare, a maggior ragione se, sotto i colpi della FED, le aspettative di inflazione continuano a rientrare.