Italiano

Italiano English

English

NB: LAMPI SALTA UN GIORNO E TORNA LUNEDI’ 2 NOVEMBRE

Wall Street ieri sera ha chiuso sui minimi di seduta, con l’S&P 500 (-3.5%) a mettere a segno la peggior performance dall’ 11 giugno. Le vendite non hanno risparmiato nessun settore, mentre il vix ha sfondato quota 40 punti, salendo di oltre il 20%.

Ovviamente l’Asia ha accusato la fiammata di volatilità dei mercati occidentali, ma, una volta di più, le variazioni sono risultate modeste, a paragone dei -3% fioccati da noi. Dei principali indici, solo Sydney e Taiwan mostrano cali superiori all’1%, mentre per gli altri le variazioni sono moderate, e Shanghai e Shenzen sono andate nuovamente in controtendenza. Tra i motivi retrostanti la buona performance delle “A” shares cinesi, un pezzo del FT secondo il quale gli USA avrebbero concesso ad un numero crescente di aziende US di vendere componenti a Huawei, a condizione che questi non riguardino il 5G ( link ). A parte ciò, si è concluso il Plenum del Partito, e cominciano a trapelare le prime direttive ( link ): niente target numerici di crescita, ma focus sulla qualità della stessa. E il primato nella tecnologia diventa un pilastro della strategia: in primis bisognerà raggiungere l’autosufficienza nei semiconduttori. Infine le autorità avrebbero cercato di contenere la rivalutazione dello Yuan, inducendo le banche a vendere la divisa cinese contro Dollaro secondo Reuters ( link ).

La resilience dell’azionario asiatico è stata favorita da un rimbalzo dei futures USA e Eu durante la nottata, dai livelli dove li aveva proiettati la price action di ieri. In generale è comunque evidente che l’Asia risulta al momento abbastanza isolata dall’ondata di volatilità indotta dal ritorno dei lockdown in Eurozone, e dalla crescita dei contagi in US.

Sul fronte fiscale, nella notte è suonato il “De Profundis” sulle prospettive di un accordo pre elettorale, o anche poco dopo. Le camere sono ormai in recesso, e la Pelosi ha scritto una lettera a Mnuchin ( link ) in cui dichiara che con i contagi che salgono e l borse che scendono, i Democratici stanno ancora aspettando la risposta dall’Amministrazione su tutta una serie di temi da loro citati per ottenere un accordo. In sostanza, nonostante le dichiarazioni positive dei giorni scorsi le parti sono ancora lontane su molti argomenti, e l’interregno tra un’amministrazione e l’altra difficilmente vedrà queste distanze colmate.

La giornata dell’ECB è iniziata con gli investitori assai poco convinti che la Lagarde potesse dimostrarsi in grado di modificare il sentiment. Infatti è stato sufficiente l’inizio delle contrattazioni in Europa per veder evaporare il grosso del rimbalzo della nottata, dopodichè gli indici si sono inseriti in un laterale assai nervoso.

Di sicuro la retorica dei leaders non ha aiutato ( MERKEL SAYS HEALTH AUTHORITIES NEAR LIMITS, SITUATION DRAMATIC ). Ieri sera Macron ha annunciato un lockdown nazionale (scuole escluse) di minimo un mese, ma con valutazioni quindicinali della situazione, da tenere in vigore finchè i contagi non tornano ad un livello che permetta il testing & tracing (5.000 casi al giorno). Il provvedimento sarà accompagnato da misure di sostegno.

Sul fronte macro sono stati pubblicati gli indicatori di confidence economica, industriale e dei servizi di ottobre, rimasti generalmente stabili vs attese di deterioramento. ma si tratta ormai di numeri vecchi.

Con un ora di anticipo, a causa del permanere in US dell’ora legale, sono stati pubblicati i dati macro USA:

Il rimbalzo del GDP, nel terzo trimestre, è eccezionale, e di poco sopra attese. Ma il dato anno su anno registra ancora -2.9%. Il rimbalzo è guidato dai consumi, ma gli investimenti deludono un po’. Anche il rimbalzo dell’inflazione core è stato inferiore alle attese. Ancora in calo i sussidi di disoccupazione, un trend positivo ma in parte influenzato dal decadimento del diritti di una parte dei percettori. Leggermente inferiori alle attese anche le pending home sales di settembre (-2.2% da prec +8.8% e vs stime per +2.7%.

Alle 13.45 l’ECB ha lasciato le misure invariate. Ma sia nello statement che nella conference delle 14.30 il messaggio è risultato piuttosto chiaro:

** Il rimbalzo congiunturale nel terzo trimestre è stato violento, ma il quadro si sta deteriorando più rapidamente delle attese, e i rischi sullo scenario sono chiaramente al ribasso.

** Per questo motivo, il Governing Council, al prossimo meeting del 10 dicembre, con in mano le nuove projections macroeconomiche, farà un assessment della situazione e ricalibrerà i suoi strumenti per rispondere a questo scenario.

** La decisione di agire a dicembre è stata presa all’unanimità, non vi è nessuno che non ritenga che questo sia necessario, il ricalibro riguarderà non solo il PEPP ma tutti gli strumenti a disposizione.

In soldoni, la Lagarde ha sgombrato il campo da equivoci sul fatto che agiranno, e chiarito che non sarà solo un aumento del programma di acquisti, ma tutti i tools possono venire ricalibrati (TLTRO, Guidance, tassi), e più di uno verrà toccato. Si è deciso di attendere per meglio valutare l’impatto dei recenti eventi. In ogni caso gli strumenti attuali godono della flessibilità necessaria a supportare il quadro fino allora. Ad un incauto che ha chiesto se il Governing Council non teme di aver esaurito la potenza di fuoco, Christine ha risposto candidamente che le hanno fatto questa domanda per tutta la coda del 2019, e quando è stato il momento l’ECB ha mostrato che non era affatto a corto di polvere da sparo e lo farà ancora.

L’impatto dell’aggressività dell’ECB si è notato in misura variabile sugli asset. L’€, che era già in fase cedente, ha accusato più di tutti, rompendo clamorosamente quota 1.17 vs $. Discreto l’effetto anche sui bond periferici, che hanno rimbalzato abbastanza bene. L’azionario continentale, che era passato in negativo in tarda mattinata, ha reagito a sua volta recuperando rapidamente una performance positiva, per poi inserirsi di nuovo in una price action nervosa, un occhio ai movimenti di Wall Street, l’altro ai dati dei contagi: Solo UK sta dando segnali di stabilizzazione al momento.

**FRANCE REPORTS 47,637 NEW CORONAVIRUS CASES IN 24 HOURS, DEATHS RISE BY 235 TO 36,020

**ITALY HAS 26,831 NEW CORONAVIRUS CASES VS 24,991 DAY BEFORE

**U.K. NEW VIRUS CASES RISE BY 23,065, VS 7-DAY AVERGE OF 21,864,U.K. NEW VIRUS DEATHS RISE BY 280

Sul fronte elezioni il vantaggio di Biden in alcuni swing states Florida e Pennsilvanya) si sta un po’ assottigliano si sta un po’ assottigliando ( link ) ma Five thirtyEight lo ritiene un movimento troppo tardivo e quindi fa aumentare le probailtiòà di biden all’89%. il sito 270 to win ( link ) attribuisce praticamente 290 elettori a Biden e solo 163 a Trump. E’ interessante notare che nel 2016 ( link ) la Clinton era data vincente con 274 grandi elettori contro i 170 a Trump.

La chiusura vede gli indici continentali poco variati (Madrid a parte che cede l’1%), dopo aver errato in entrambe le direzioni di un punto abbondante (l’Eurostoxx 50 per lo meno). La figura tecnica, un Doji, indica indecisione.

Come accennato, bonds e divisa accusano di più l’azione ECB, mentre il petrolio cede significativamente, e l’oro sente un po’la forza del $ (ma il prezzo in € sale).

Dopo la chiusura Wall Street ha proseguito il rimbalzo, trainata dal Nasdaq. Dopo la chiusura abbiamo le trimestrali nientemeno che di Apple, Amazon, Google e Facebook, per un totale di oltre 5.4 trilioni di capitalizzazione. Non aspettiamoci il future sul Nasdaq 100 stabile sui livelli di chiusura.

Nell’attesa, colgo l’occasione per approfondire un po’ il discorso fatti ieri sui segnali di capitulation nella price action. Sentimentrader in questi giorni si è dedicato parecchio alla volatilità implicita, sottolineando i seguenti aspetti peculiari di questo periodo:

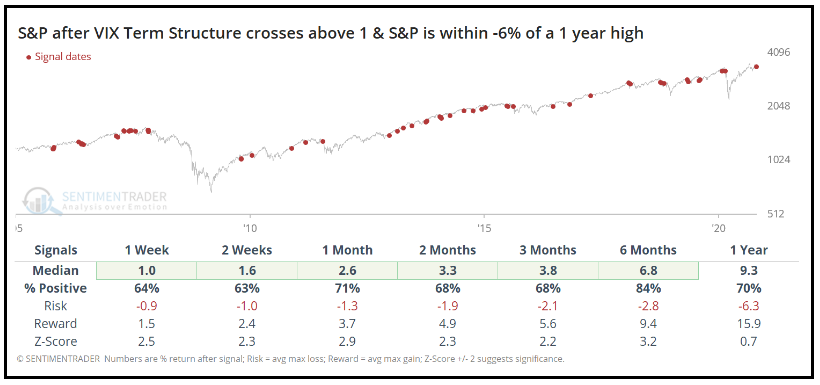

1) L’abbondanza di incognite del periodo, tra Coronavirus, elezioni ed altro (earning season) ha mantenuto il Vix (indice di volatilità implicita su livelli elevati storicamente (>25) nonostante il recupero dell’azionario e la discesa della volatilità realizzata. Questo è abbastanza raro. Negli ultimi giorni il ritorno della volatilità ha prodotto un violento rialzo da questi livelli (+40% questa settimana), anche quello un evento raro partendo da una base così alta. Negli ultimi 30 anni movimenti del genere, con l’S&P a meno del 10% dai massimi, si sono avuti in appena 14 occasioni. I ritorni prospettici a 2 e 8 settimane dopo per l’S&P con questo campione si sono rivelati buoni e migliori della media. Solo in 2 casi si sono osservate perdite 3 mesi dopo (aprile 2000 e novembre 2007).

2) La vix term structure, ovvero il rapporto tra il future sul vix a 1 mese e quello a 3 mesi è salita sopra 1. Normalmente la curva dovrebbe essere inclinata positivamente, perchè più si allunga l’orizzonte temporale, più è possibile che succeda qualcosa in grado di agitare il mercato. L’inversione della curva indica una fase di estrema risk aversion, tale da portare gli operatori a stimare grosse esplosioni a breve. La presenza di un evento incerto (come le elezioni presidenziali) può favorire questo tipo di fenomeno. Il backtesting mostra che solitamente, dopo fasi di backwardation della curva, il Vix scende e l’S&P performa meglio del solito, nei 6 mesi successivi. E i periodi di elezioni non fanno differenza.

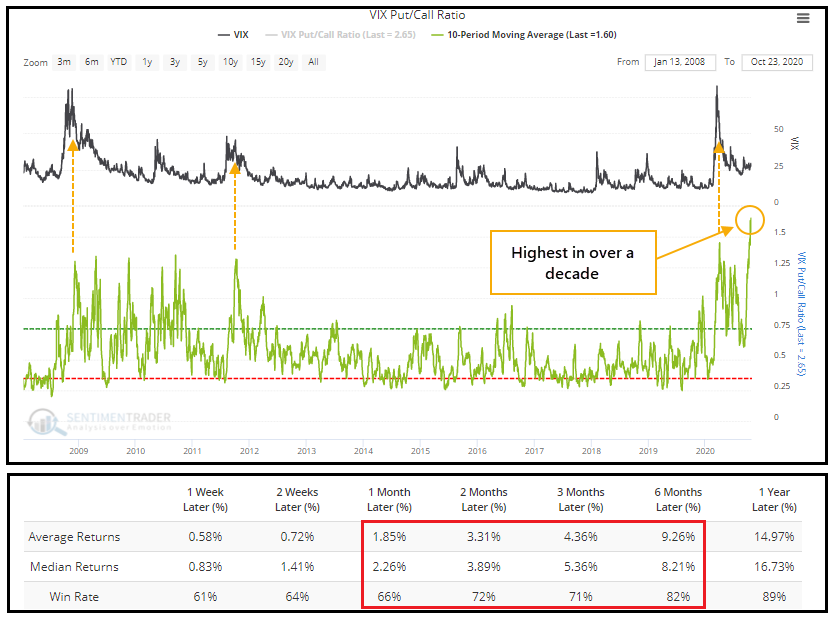

3) nell’ultimo periodo, la percentuale di operatori che scommette su un calo della volatilità implicita è cresciuta. Lo si nota dal livello del Put/call ratio sul vix, che ha superato 1.5 ed è ai massimi da 13 anni. In sostanza vengono comprate il 50% in più di put sul vix rispetto alle call. Questo e uno dei principali imput del “vix sentiment model” di Sentimentrader , che ha superato il livello di 4 in questi giorni. I ritorni medi dell’S&P 500 con Vix sentiment model sopra 3.5, quando questo dista dai massimi 6% (condizione validata quando è stato fatto lo studio) sono riepilogati sotto la figura, e sono superiori alla media generale

In generale, questi studi sembrano illustrare il concetto di capitulation del mercato, inteso come situazione in cui lo stress e la price action denunciano un reset delle posizioni e l’abbandono della view prevalente fino ad allora. Il punto 3 mostra che gli operatori più smart sanno come approfittarne.

Ovviamente queste statistiche suggeriscono l’outcome più probabile ma non danno certezze. In questo caso vi è, nella mente di tutti, la riserva dovuta alla freschezza nella memoria del crash di marzo, che ha battuto diversi record in termini di estensione e persistenza di una situazione di stress estremo sui mercati. In quel caso la totale impreparazione del mercato a eventi come Covid e lockdown ha prodotto una reazione eccezionale. Vedremo come andrà questa volta.